【山证专精特新】鼎泰高科2024年报及2025一季报点评:“产品结构优化+提质增效效果显现”驱动公司盈利能力快速提升

(来源:山西证券研究所)

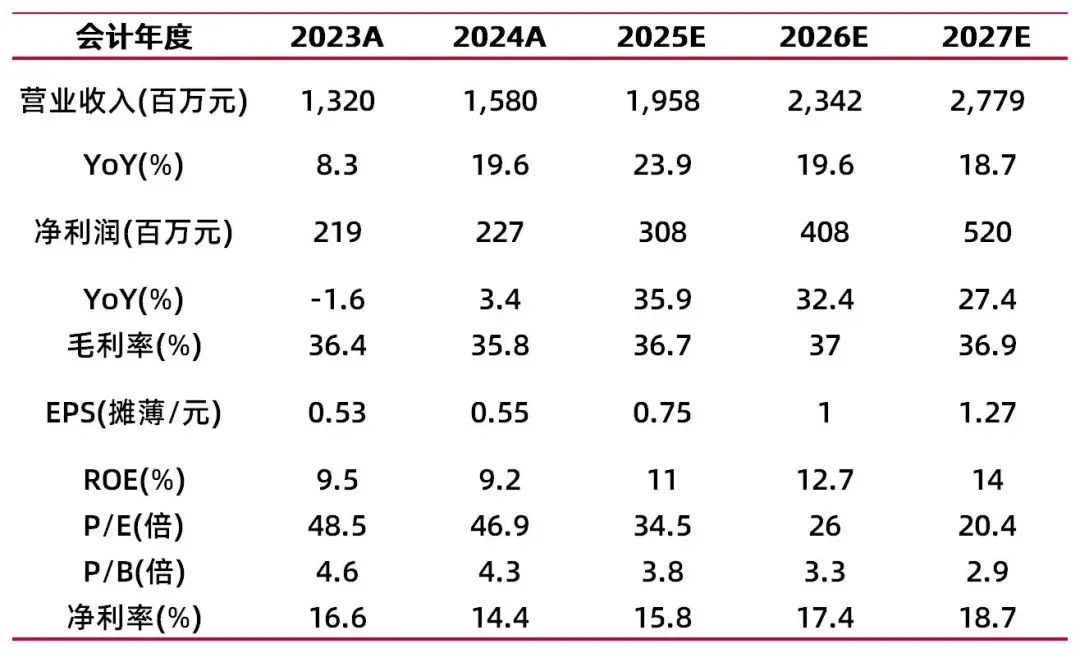

公司发布2024年报及2025一季报,2024年公司实现营业收入15.80亿元,同比增长19.65%;实现归母净利润2.27亿元,同比增长3.45%;实现扣非归母净利润2.02亿元,同比增长14.76%;基本每股收益为0.55元,同比增长3.77%。2025Q1公司实现营业收入4.23亿元,同比增长27.21%;实现归母净利润7258.44万元,同比增长78.51%;实现扣非归母净利润6639.32万元,同比增长87.74%;基本每股收益为0.18元,同比增长80.00%。

2024及2025Q1公司营收稳步增长,主要系AI PCB升级带来主营刀具业务需求增长和结构优化。由于AI服务器中GPU对于并行数据处理大幅上升,典型PCB的层数从12层提升至18层以上。受益于AI服务器、高速网络通信等高附加值PCB产品需求的快速增长,公司高性能钻针的需求量日渐增长。2024年公司0.2mm及以下的微钻销量占比21.12%,涂层钻针的销量占比30.91%。同时受益于PCB行业的产品结构性变化,公司的研磨抛光材料在2024年实现营业收入1.51亿元,同比增长30.70%。

得益于产品结构优化和提质增效效果显现,2025Q1公司毛利率和净利率均实现明显提升。2024年公司销售毛利率和销售净利率分别为35.80%、14.39%,较去年同期分别下滑0.63、2.24个百分点;但主营刀具业务仍实现35.00%的毛利率,较去年同期提升0.52个百分点,主要得益于AI PCB快速发展推动高附加值钻针占比提升,同时公司采取了一系列降本提质增效措施。2025Q1公司盈利能力进一步提升,销售毛利率和销售净利率分别为38.05%、17.04%,较去年同期分别提升4.28、4.78个百分点。

公司持续推动多业务条线共同发展,并深入布局具身智能产业链相关产品及应用场景的落地。①在膜产品方面,公司持续进行技术深化迭代、生产工艺优化以及产能扩张,消费性防窥膜产品市场份额得以进一步提升,Mini LED显示的膜产品随着兆驰股份、洲明科技等客户的需求增长也开始逐步上量,车载光控膜也有望在2025年下半年开始逐步进入量产阶段。②在数控装备领域,公司聚焦工具磨床业务并推动数控段差磨床市占率稳步提升,实现内外圆磨床、数控螺纹磨床等新产品的研发突破。同时重点关注具身智能产业的变化趋势,积极投入研发力量,深入布局具身智能产业链相关产品及应用场景的落地。

【投资建议】

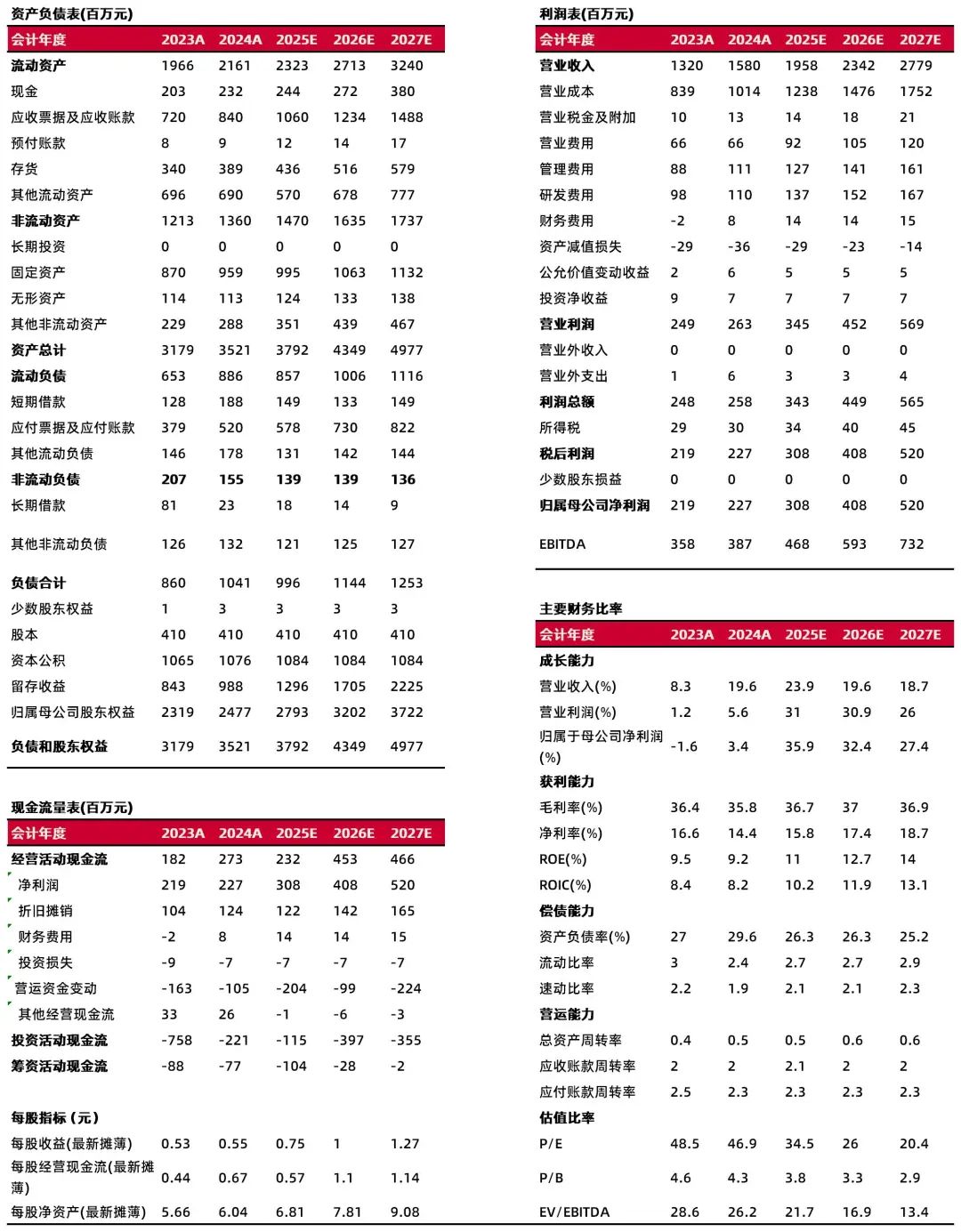

预计公司2025-2027年分别实现营收19.58、23.42、27.79亿元,同比增长23.9%、19.6%、18.7%;分别实现净利润3.08、4.08、5.20亿元,同比增长35.9%、32.4%、27.4%;对应EPS分别为0.75、1.00、1.27元,以4月28日收盘价25.93元计算,对应PE分别为34.5X、26.0X、20.4X,维持“增持-A”评级。

【风险提示】

消费电子及PCB行业恢复不及预期的风险;AI相关PCB钻孔需求不及预期的风险;技术工艺变革影响公司竞争力的风险;原材料价格波动及供应风险;市场竞争加剧风险;海外市场拓展风险。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:叶中正

执业登记编码:S0760522010001

分析师:冯瑞

执业登记编码:S0760524070001

报告发布日期:2025年4月28日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。