问鼎全球第一,鼎泰高科,开挂了!

月产能1亿支,是什么概念?

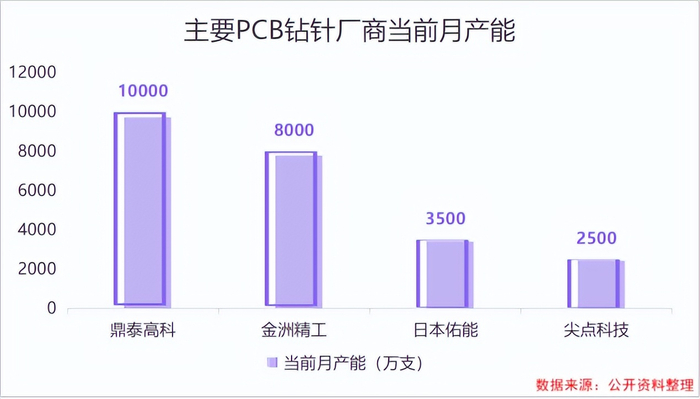

2025年9月,鼎泰高科在公告中称,目前公司钻针产品月产能已突破1亿支。

横向对比来看,全球主要的PCB钻针厂商中,鼎泰高科是全球第一个钻针月产能突破1亿支的企业。中钨高新子公司金洲精工的月产能在8000支左右,日本佑能、尖点科技月产能分别为3500和2500支左右。

但是,鼎泰高科并不满足于此。即使已经稳居行业产能榜首,鼎泰高科仍在持续扩张产能。

在9月的公告中,鼎泰高科表示泰国工厂近期在调整工艺布局,目前已投入钻针设备产能300万支,预计在明年内完成1500万支的产能布局。

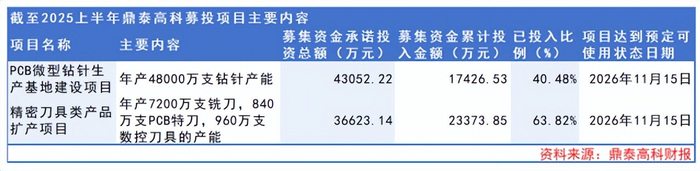

除此之外,PCB微型钻针生产基地建设项目也在稳步推进,该项目计划建成年产4.8亿支钻针的产能。截至2025年6月,募集资金投入比例为40.48%,预计将在2026年11月达到预计可使用状态。

说到这里,不难看出鼎泰高科的产能优势。那么,鼎泰高科是如何打造起产能优势的?

设备自研:

生产成本和效率的保障

PCB钻针的生产依赖高精密加工设备,核心设备的性能直接决定产能规模、产品精度与生产成本。

鼎泰科技是业内唯一实现生产及检测核心设备自主研发并用于生产的PCB钻针制造商,约95%的生产设备为自主研发。

目前,公司成功研制了高精密多工位磨削机、刀面检测机等设备并投入生产,加工精度突破0.001毫米,填补了我国在微钻针加工设备领域的空白。

设备自研带来的优势体现在两个维度:

一是降低了生产成本。

自研设备成本仅为进口产品的1/3,公司自主研发高精密多工位磨削机床等刀具生产设备,实现替代进口设备的同时,也降低了单位生产成本。

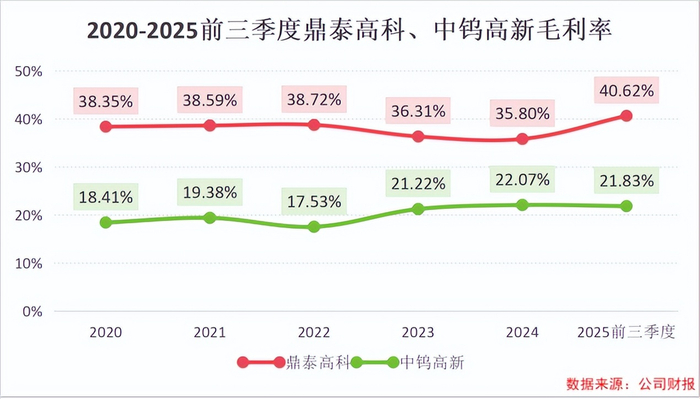

这就导致鼎泰高科的盈利能力要高于同行。2020年到2025年前三季度,鼎泰高科毛利率始终维持在35%以上,高于同行近20个百分点。

二是缩短了扩产周期。

生产设备通常有较长的交付周期,容易成为扩产瓶颈。

自产设备从组装生产设备到生产线正式投入使用仅需1到3个月,而进口设备采购周期在8个月左右。

鼎泰高科生产钻针所需的设备都是自制的,能大幅缩短扩产周期。

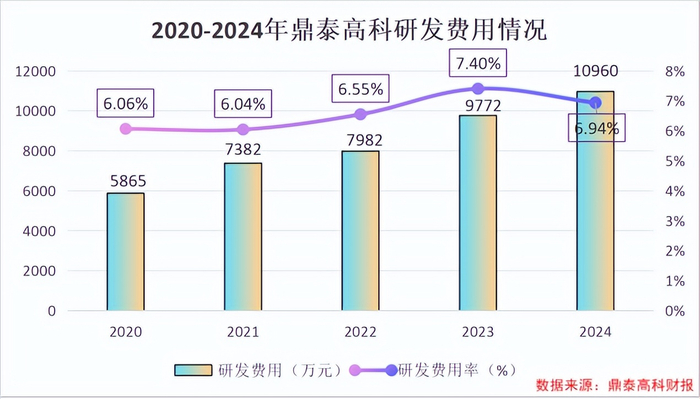

自研设备能跟上钻针生产要求的不断升级,其中少不了持续的研发投入。

2020年到2024年,鼎泰高科研发投入持续增加。2024年,公司研发费用达到1.10亿元,研发费用率达到6.94%。

截至2025年6月30日,公司拥有400多名研发人员以及500项专利,其中发明专利107项。

强大的研发实力确保设备技术始终处于行业前沿,为产品结构优化提供了技术支撑。

依托自研设备,鼎泰高科打造了完善的产品矩阵。

鼎泰高科产品涵盖PCB生产所需钻针、铣刀等耗材及配套设备,其钻针产品直径覆盖0.035mm到6.75mm的全尺寸范围,可精准匹配下游客户的生产需求。

凭借可靠的产品质量与完整的产品体系,公司成功切入胜宏科技、TTM集团、深南电路等知名PCB厂商供应链。

当然,我们更关心的是,这些产能能否转化成实在的增长动能?

业绩表现已经给出了答案。

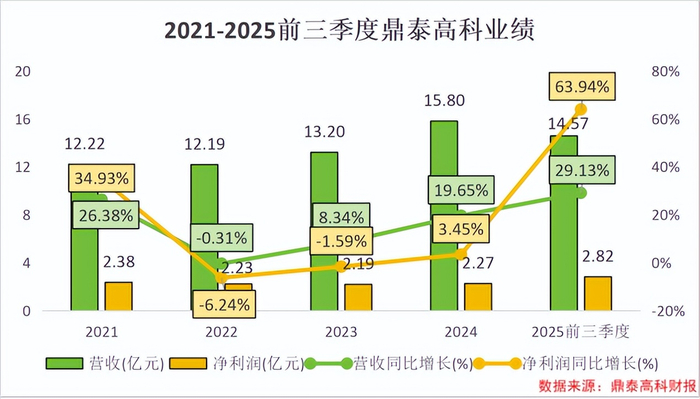

2025年前三季度,鼎泰高科实现营收14.57亿元,同比增长29.13%,净利润2.82亿元,同比大增63.94%,交出了一份亮眼的业绩答卷。

1月5日,鼎泰高科发布了2025年度业绩预告,预计净利润为4.1亿元到4.6亿元,比上年同期增长80.72%到102.76%。

至于后续能否延续增长趋势,我们从两个角度来看。

增长持续性:

需求与竞争双维度

从市场需求看,PCB产业向高端化升级,制作工艺呈现微孔化、细线化、多层化趋势,倒逼PCB刀具升级迭代,0.2mm及以下规格的微钻未来需求有望持续攀升。

一方面,更高的布线密度和更小的线宽线距推高了高端微小钻针需求量。

数据显示,HDI多层板孔径集中在0.20到0.25mm,高附加值的FPC和IC载板孔径更是收窄至0.10到0.15mm。

另一方面,高端PCB板材厚度提升以及钻孔直径降低会导致高端微钻耗用量提升。

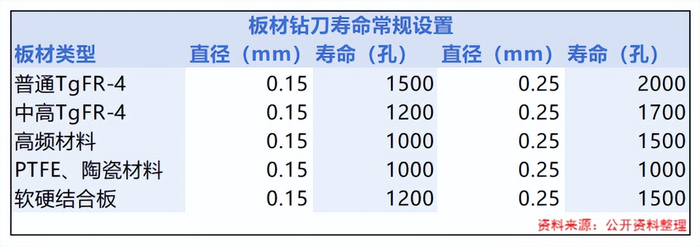

PCB微钻孔限寿命仅1000到2000孔,远低于普通PCB钻针的6000到8000孔,耗用量增幅超3倍。

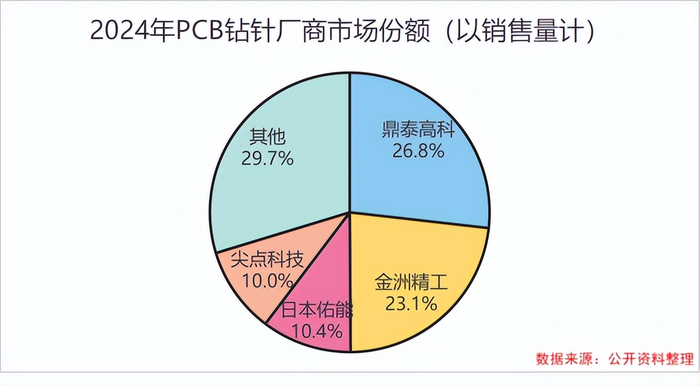

从竞争格局来看,2024年,鼎泰高科以8.1亿支的销售量排名全球第一,市场份额为26.8%。金洲精工紧随其后,占比达到23.1%,日本佑能和尖点科技紧随其后,占比分别为10.4%和10.0%。

2025年上半年,鼎泰高科市占率较2024年进一步提升,达到28.9%。

不过,作为鼎泰高科的主要竞争对手,金洲精工具有一定的原材料优势。

作为PCB钻针的核心原材料,钨占到钻针成本的30%左右,价格变动对于PCB钻针厂商影响较大。

金洲精工是中钨高新控股的负责PCB刀具业务的子公司。而中钨高新拥有从钨矿开采、冶炼加工到下游深加工的全产业链。

面对钨价上涨的市场环境,金洲精工在降低原材料成本和应对价格波动风险方面具备一定的优势。

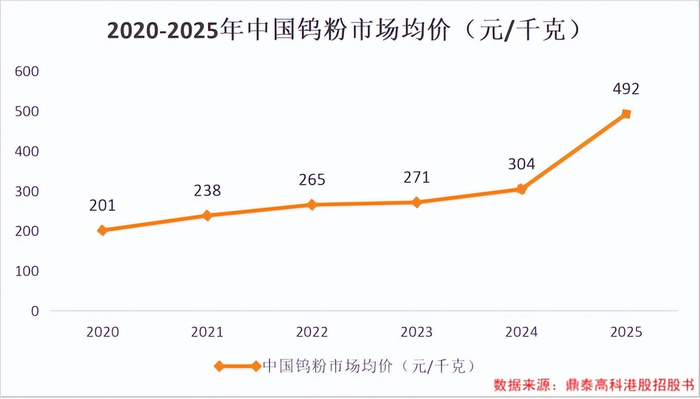

近年来,钨粉市场均价持续攀升,2025年我国钨粉市场均价达到492元/千克。

2025年末,钨粉价格已经突破1000元/千克,较年初的316元/千克涨幅超过220%。

对此,鼎泰高科也回应称钨价上涨对成本有一定影响,不过目前影响可控。公司也已积极采取多重措施来应对。

最后,总结一下。

产能释放与业绩高增,彰显了鼎泰高科以设备自研构筑竞争壁垒的战略成效。

当下AI算力驱动高端微钻需求爆发,行业景气度持续攀升,鼎泰高科的产能扩张正当其时。

在原材料价格大幅上涨的背景下,鼎泰高科能否延续高增趋势,占据更多市场份额,有待时间检验。