经纬股份2024年年报:营收增长30.79%,净利润却大幅下滑36.76%

本文源自:金融界

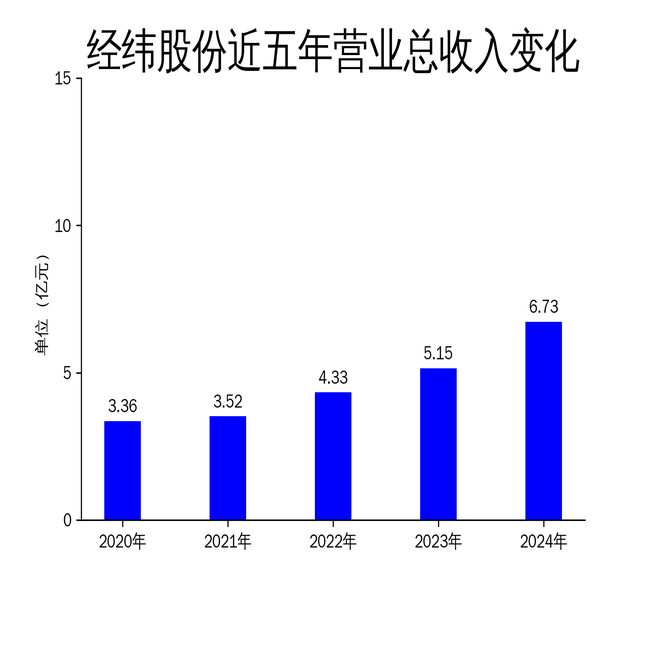

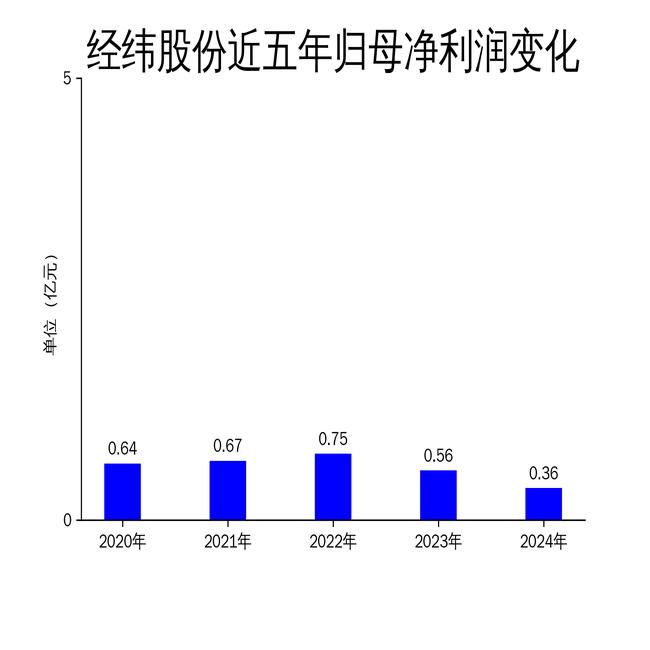

2025年5月5日,经纬股份发布了2024年年报。报告显示,公司全年实现营业总收入6.73亿元,同比增长30.79%;然而,归属净利润仅为0.36亿元,同比下降36.76%,扣非净利润也下滑37.57%至3194.17万元。尽管公司在电力和新能源领域持续拓展,但盈利能力显著承压,净利润与营收增长严重背离。

营收增长背后的隐忧

经纬股份2024年营业总收入达到6.73亿元,同比增长30.79%,显示出公司在市场拓展方面的积极成效。尤其是在综合能源服务业务领域,公司通过“光储充”核心业务,推动了新能源建设、节能服务、购售电服务等多板块的协同发展。然而,营收增长并未带来相应的利润提升,反而出现了净利润大幅下滑的局面。

毛利润方面,公司2024年实现1.34亿元,同比减少17.80%。这一数据表明,尽管公司收入规模扩大,但成本控制能力不足,导致毛利率下降。此外,归属净利润和扣非净利润的同比降幅均超过36%,反映出公司在运营效率和盈利能力方面存在明显问题。

从滚动环比数据来看,营业总收入环比增长16.52%,但归属净利润和扣非净利润环比分别下降38.61%和39.86%。这种收入与利润的背离趋势,进一步凸显了公司在成本管理和盈利能力上的短板。

新能源业务拓展的挑战

经纬股份在年报中强调,2024年公司在新能源领域取得了显著进展,尤其是在“光储充”核心业务方面。公司通过提供电力咨询设计、工程建设、设备销售及运维服务,构建了综合能源服务的全产业链能力。然而,新能源业务的拓展并未带来预期的利润增长,反而加剧了公司的成本压力。

公司在电力工程建设及设备销售方面的业务规模扩大,但相关成本也随之攀升。年报显示,公司在电力工程建设、设备采购及劳务外包等方面的支出显著增加,导致整体毛利率下降。此外,新能源项目的投资回报周期较长,短期内难以实现盈利,这也对公司的净利润产生了负面影响。

尽管公司在新能源领域积累了丰富的经验,并拥有数字化技术优势,但市场竞争日益激烈,行业利润率普遍承压。如何在扩大业务规模的同时提升盈利能力,成为经纬股份未来面临的主要挑战。

盈利能力下滑的深层原因

经纬股份2024年净利润大幅下滑的背后,除了成本控制不力外,还与公司业务结构及市场竞争环境密切相关。首先,公司在电力工程建设及设备销售领域的业务占比过高,而这些业务的利润率相对较低,且受原材料价格波动影响较大。2024年,公司在设备采购及原材料成本方面的支出显著增加,进一步压缩了利润空间。

其次,公司在新能源领域的投资回报周期较长,短期内难以实现盈利。尽管“光储充”业务被视为未来增长点,但相关项目的建设及运营成本较高,且市场竞争激烈,导致利润率偏低。此外,公司在综合能源服务领域的布局尚处于初期阶段,相关业务的盈利能力尚未充分释放。

最后,公司在研发及技术投入方面的支出持续增加,虽然有助于提升长期竞争力,但在短期内对利润形成了压力。年报显示,公司在数字化平台开发及技术研发方面的投入显著增加,但这些投入的回报周期较长,短期内难以转化为实际利润。

经纬股份2024年年报显示,尽管公司在营收规模上取得了显著增长,但盈利能力却大幅下滑。如何在扩大业务规模的同时提升运营效率、控制成本,成为公司未来发展的关键。随着新能源领域的竞争加剧,经纬股份需要在技术创新、成本控制及市场拓展方面找到平衡点,以实现可持续增长。