仁信新材2024年年报:营收增长但净利润下滑,市场竞争加剧

本文源自:金融界

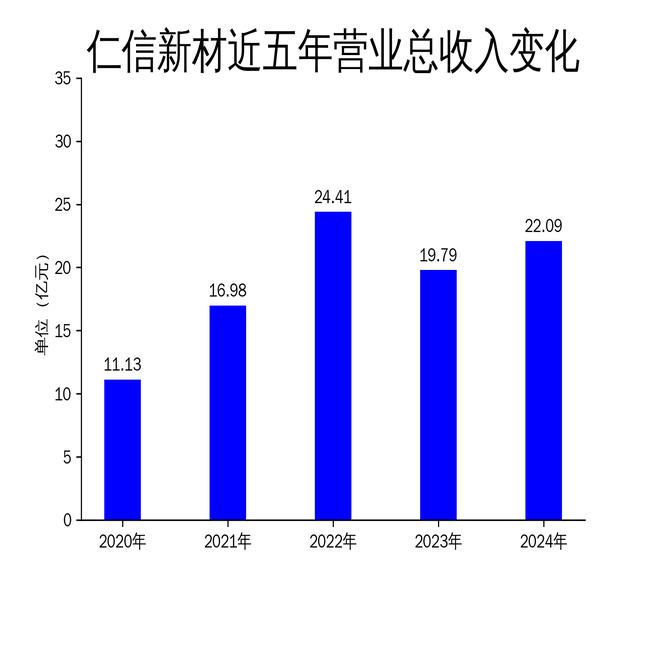

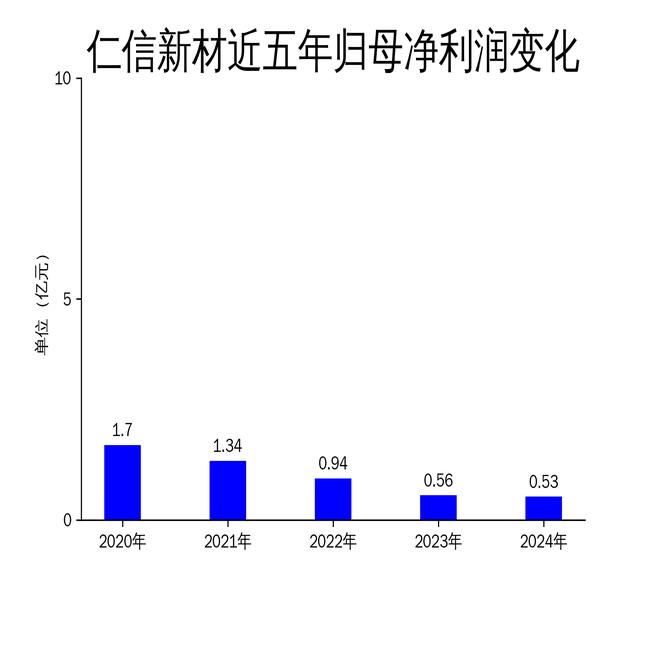

5月5日,仁信新材发布2024年年报。报告显示,公司全年实现营业总收入22.09亿元,同比增长11.67%;归属于上市公司股东的净利润为5324.38万元,同比下降4.57%;扣除非经常性损益后的净利润为4202.02万元,同比下降1.35%。尽管营收实现增长,但净利润的持续下滑反映出公司在市场竞争和成本控制方面面临的压力。

营收增长背后的隐忧

2024年,仁信新材的营业总收入达到22.09亿元,同比增长11.67%,这是公司自2021年以来首次实现两位数增长。然而,这一增长背后隐藏着诸多问题。首先,公司净利润连续三年下滑,2024年同比下降4.57%,较2021年的1.34亿元大幅缩水。其次,毛利润仅为5437.34万元,同比下降8.70%,显示出公司在成本控制方面的不足。

从历史数据来看,仁信新材的营收波动较大。2022年公司营收曾达到24.41亿元,但2023年骤降至19.79亿元,同比下降18.95%。尽管2024年有所回升,但仍未恢复到2022年的水平。这种不稳定的营收表现反映出公司在市场拓展和产品竞争力方面的短板。

原材料价格上涨挤压利润

2024年,仁信新材主要原材料苯乙烯的年平均采购单价为8045.69元/吨,较2023年的7315.18元/吨上涨了9.99%。尽管公司表示原材料价格未发生重大变化,但这一涨幅对利润的挤压不容忽视。能源采购价格占生产总成本的30%以上,进一步加剧了成本压力。

原材料价格的上涨直接影响了公司的毛利率。2024年公司毛利率仅为2.46%,较2023年的3.02%进一步下降。相比之下,2021年公司毛利率曾高达10.42%,显示出公司在成本控制方面的能力大幅下降。未来,如果原材料价格继续上涨,公司的盈利能力将面临更大挑战。

市场竞争加剧,研发投入成关键

仁信新材在年报中强调,2024年公司加大了研发力度,优化了产品结构,并提升了高端产品的核心竞争力。然而,从财务数据来看,这些努力尚未转化为显著的利润增长。公司净利润的持续下滑表明,市场竞争的加剧正在侵蚀公司的盈利能力。

从行业角度来看,仁信新材主要从事石油加工和石油贸易行业,这一领域近年来竞争日益激烈。公司需要在技术创新和产品差异化方面加大投入,以应对市场变化。然而,2024年公司的研发投入并未在年报中详细披露,这让人对其未来的技术竞争力产生疑问。

总体来看,仁信新材2024年的表现喜忧参半。尽管营收实现增长,但净利润的持续下滑和成本压力的增加反映出公司在市场竞争和成本控制方面的不足。未来,公司需要在研发投入和成本控制方面采取更加积极的措施,以应对日益激烈的市场竞争。