上市不到3年的星源卓镁要发债了:2022年净利增长,现金流却降96%

上市不到3年的星源卓镁要发债了:2022年净利增长,现金流却降96%,毛利高于同行?产能闲置却发债扩产!国投证券勤勉尽责存疑

宁波星源卓镁技术股份有限公司(以下简称“星源卓镁”)又要向市场伸手要钱了!这家2022年12月才上市的公司,在上市不到三年的时间内,如今又计划发行可转换公司债券募集资金4.5亿元。

令人费解的是,公司近年来货币资金连年下降,从2022年的6.37亿元降至2025年一季度的2.06亿元。更蹊跷的是,公司一季度营业收入增长7.28%的同时,净利润却下降了4.08%。

01现金流暴跌96%,净利润增长疑似纸上富贵

星源卓镁的财务数据呈现出令人担忧的态势。2022年至2024年末,公司货币资金余额上演了一场“高台跳水”:6.37亿元、5.52亿元、2.19亿元。

对于2024年末货币资金大幅下降,公司解释为购买理财产品、采购设备及支付子公司土地款所致。这种解释难以令人信服——既然有资金购买理财,为何还需要向市场募资?

更令人困惑的是公司经营现金流与净利润的背离现象。2025年一季度,公司净利润1693.95万元,但经营活动产生的现金流量净额仅为499.68万元。

02 产能闲置仍扩张,市场疑虑重重

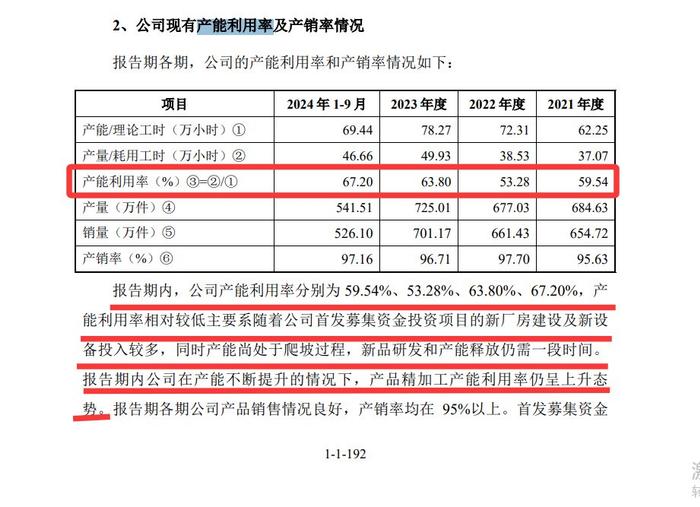

星源卓镁目前产能利用率明显不足,却计划大规模扩产,这种操作令人费解。数据显示,公司最近几年的产能利用率仅介于59.54%至67.20%之间,这意味着有三分之一的生产能力处于闲置状态。公司解释说是新设备,效率不高,这不是矛盾嘛,言外之意,熟练了,产能更大了,不是利用率更低了嘛,问题是你只有那么大销量!

尽管如此,公司仍计划通过发行可转债募资4.5亿元,投向“年产300万套汽车用高强度大型镁合金精密成型件项目”。要知道,本次募投项目完全达产后拟新增年产能480万件,几乎是2019年镁合金产品产量(270.49万件)的近两倍。

深交所在审核问询函中也已关注到这一问题,要求公司说明本次募投项目投资规模的合理性,是否存在产能过剩风险。

03 超高毛利与年降条款矛盾难解

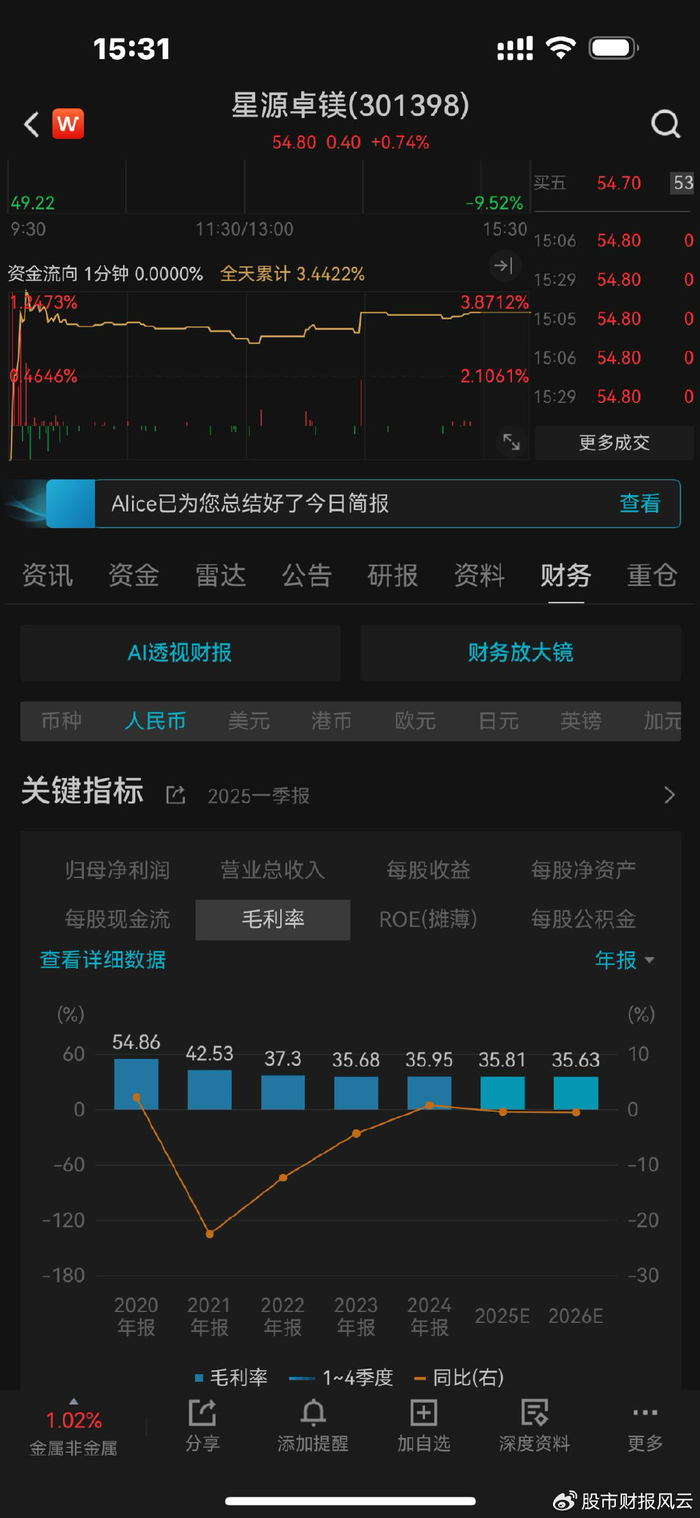

星源卓镁的毛利率情况同样令人疑惑。2022年至2024年,公司主营业务毛利率分别为36.41%、34.83%、35.43%,2025年一季度进一步降至33.33%。

公司解释称毛利率下降主要受市场竞争加剧、客户年降条款等因素的影响。所谓“年降条款”,通常指量产第二年开始,产品每年降价1%-5%的行业惯例。

敏感度分析显示,原材料价格变动10%,主营业务毛利率反向变动2.13-2.85个百分点;产品价格变动10%,主营业务毛利率同向变动4.53-7.16个百分点。这表明公司毛利率对产品价格和原材料成本波动极为敏感。

令人不解的是,一方面公司拥有相对较高的毛利率,另一方面又声称受到年降条款影响,这两者如何共存成为一个谜团。

04 历史污点重重,诚信值得怀疑

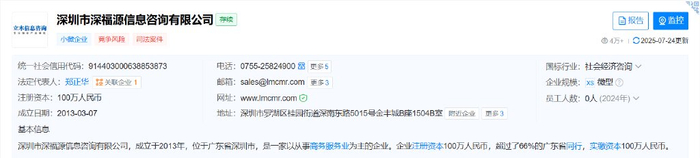

星源卓镁在数据引用方面存在可疑记录。公司招股书中大量引用了立木信息《中国镁合金压铸件市场调研与投资前景预测报告》中的数据。这种非权威机构的数据是否为甲方定制?

然而调查发现,立木信息的主体公司深圳市深福源信息咨询有限公司在2019年因“在年报中隐瞒真实情况弄虚作假”被列入经营异常名录。更奇怪的是,该公司工商年报中社保缴纳人数均为0人,这与官网声称的55位全职人员信息严重不符。

公司还存在社保缴纳人数招股书与工商年报“打架”的问题。2017年至2019年,招股书中的社保缴纳人数比工商年报分别少2人、6人、13人。

实际控制人邱卓雄的周边风险多达10条,预警提醒达39条。他担任高管的宁波九峰山灵芳山庄有限公司有清算信息,担任法定代表人的星源卓镁被起诉的开庭公告多达5条。

05 募投项目疑云重重,重复建设还是圈钱借口?

星源卓镁的募投项目存在令人不解的重复建设嫌疑。据招股书显示,公司两个募投项目中都包含研发中心建设,而且面积惊人地一致。

高强镁合金精密压铸件项目中,技术研发中心新建厂房2698㎡;而在高强镁合金精密压铸件技术研发中心项目中,同样新建厂房2698㎡。两个项目建设地址完全相同,均为浙江省宁波市北仑大碶街道地块。

这种同一建设内容分在两个募投项目中“建设两次”的奇怪现象,令人怀疑公司是否存在重复募资的意图。

06 保荐机构国投证券勤勉尽责存疑

国投证券作为星源卓镁本次发行的保荐机构,其勤勉尽责程度令人怀疑。在募投项目明显存在产能过剩风险的情况下,国投证券仍然为公司发行可转债保驾护航。

公司目前产能利用率不足70%,且毛利率呈下降趋势,国投证券如何得出募投项目合理的结论?如何评估公司新增产能消化能力?这些问题都需要保荐机构给出合理解释。

募投项目建成后,公司预计增加固定资产5.95亿元、增加无形资产7721万元,导致每年新增折旧及摊销费用金额较大。达产年度新增折旧及摊销金额为4502.43万元,占2024年度营业收入和净利润的比例分别为11.02%和56.05%。

这意味着如果未来市场环境发生不利变化,公司新增收入可能无法覆盖新增折旧,从而导致业绩大幅下滑。国投证券作为保荐机构,是否充分揭示了这一风险?

星源卓镁此次发行可转债的审议会议定于2025年8月22日召开。

是否放行?市场正拭目以待。