股价涨超34%!福事特登陆创业板,聚焦液压管路系统

7月25日,江西福事特液压股份有限公司(以下简称“福事特”)登陆创业板,保荐人为德邦证券。本次发行价格31.89元 ,发行市盈率为31.36倍,截至发稿时间,最新总市值约34亿元。

福事特主要从事液压管路系统研发、生产及销售,主要产品包括硬管总成、软管总成、管接头及油箱等液压元件。

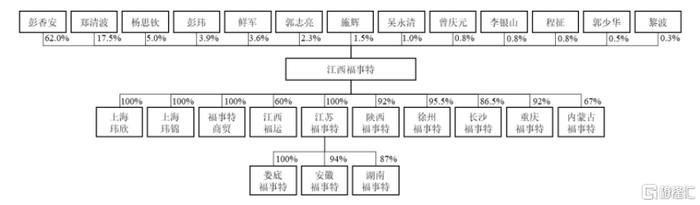

截至招股说明书签署日,公司控股股东为彭香安,其直接持有公司3,720.00万股,占公司股本总额62.00%。彭香安、彭玮为公司实际控制人,二人系父女关系,合计持有公司 3,954.00万股,占公司股本总额 65.90%。

股权结构图,图片来源:招股书

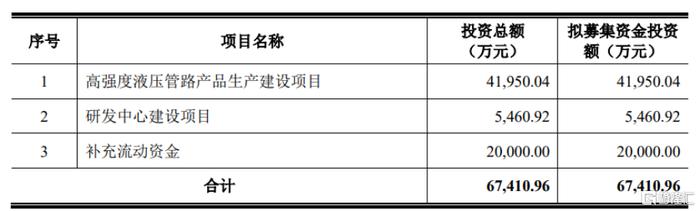

股权结构图,图片来源:招股书本次IPO拟募资6.74亿元,主要用于高强度液压管路产品生产建设项目、研发中心建设项目等。

募资使用情况,图片来源:招股书

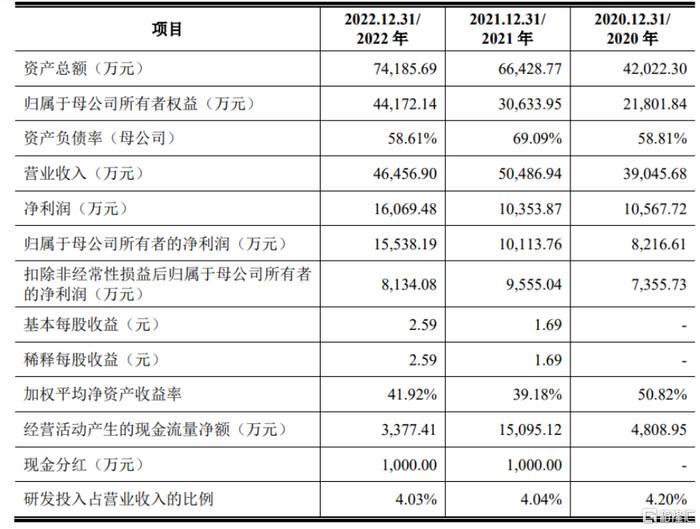

募资使用情况,图片来源:招股书报告期内,福事特的经营业绩总体呈波动增长趋势,实现营业收入分别为3.90亿元、5.05亿元、4.65亿元,扣除非经常损益后归属于母公司所有者的净利润分别为 7355.73万元、9555.04万元、8134.08万元,公司2022年经营业绩同比存在下滑。

基本面情况,图片来源:招股书

基本面情况,图片来源:招股书报告期内,公司主营业务毛利率分别为 45.54%、40.05%、37.82%,整体呈下降趋 势。

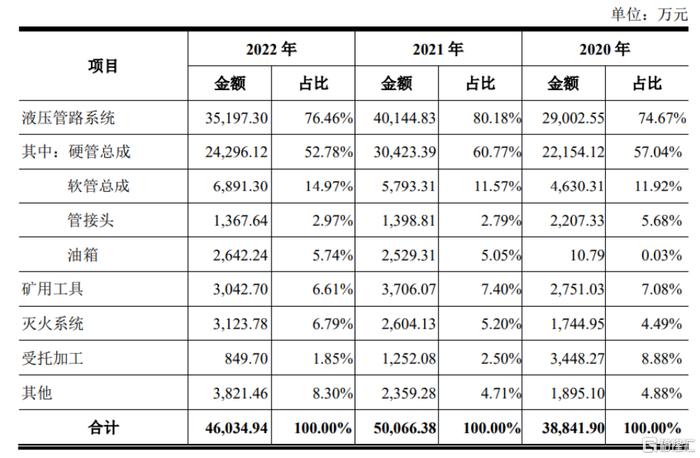

公司的主营业务收入分产品构成,图片来源:招股书

公司的主营业务收入分产品构成,图片来源:招股书报告期内,公司直接材料占成本比例在70%以上,是主营业务成本的重要构成部分。公司产品的主要原材料为钢材、法兰、接头等,整体来看上游钢材市场价格波动对公司成本有一定影响。

福事特的产品主要应用于工程机械、矿山机械等行业,由于上述行业的竞争格局和公司自身的市场竞争策略,公司客户呈现集中化的特点。公司现有客户相对稳定,主要客户包括三一集团、江铜集团、中联重科、中煤集团、国能集团等行业龙头企业。报告期各期,公司前五大客户合计收入占营业收入的比例分别为84.18%、83.84%、76.54%,客户集中度较高。

报告期内,公司向三一集团销售收入占主营业务收入的比例分别为 59.61%、58.69%、 46.21%,销售毛利占比分别为 59.41%、52.62%、41.92%。公司对三一集团存在重大依赖的风险。公司预计在未来一定时期内仍将存在对三一集团的销售收入占比较高的情形。

报告期各期末,公司应收账款账面价值占流动资产的比例分别为 32.95%、25.27%、35%。随着公司业务规模扩大,应收账款余额预计将会增加。

福事特预计2023年 1-6 月实现营业收入同比增长 3.24%至12.22%,预计实现扣除非 经常性损益后归属于母公司所有者的净利润同比增长-5.21%至3.41%。