预见2024:《2024年中国宠物行业全景图谱》(附市场规模、竞争格局和发展前景等)

转自:前瞻产业研究院

行业主要上市公司:乖宝宠物(301498)、路斯股份(832419)、中宠股份(002891)、佩蒂股份(300673)、源飞宠物(001222)、天元宠物(301335)等

本文核心数据:宠物市场规模;宠物产品结构;市场份额

产业概况

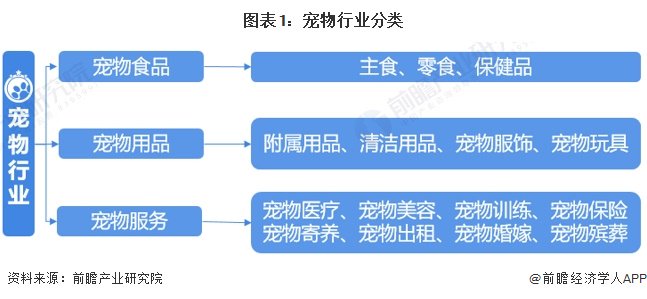

1、定义

近年来宠物行业的产业链逐渐清晰、完善,子行业种类日益丰富。宠物行业主要包括宠物食品、宠物用品、宠物医疗、宠物美容、宠物训练、宠物保险以及宠物殡葬等一系列商品和服务链条,其中,宠物商品、宠物服务是宠物行业主要的两个子行业。

产业链剖析:中游环节覆盖广泛

从产业链角度出发,宠物行业可分为上游的宠物繁殖和宠物交易;中游的主要为宠物食品、用品和宠物服务供应企业;下游主要宠物终端消费市场及其相关环节,包括宠物主(即最终消费者)以及他们与宠物相关的一切消费场景,如通过线上或线下渠道购买宠物食品、用品,以及为宠物选择和使用各种服务。

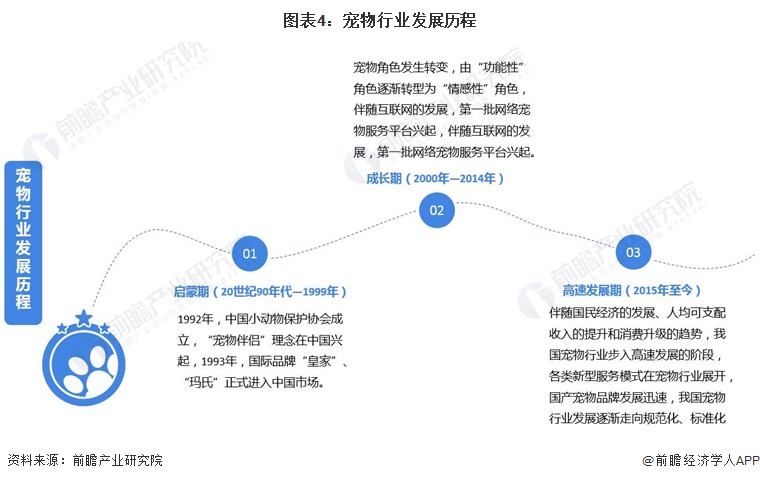

产业发展历程:行业处于高速发展期

相较于发达国家,我国宠物行业兴起较晚,于20世纪90年代初起步,大致经历了启蒙期、成长期和高速发展期三个阶段:启蒙期(20世纪90年代-1999年),“宠物伴侣”理念在中国兴起,国际宠物品牌开始进入中国市场;成长期(2000年―2014年):国内开始出现小规模的宠物用品制造厂商;高速发展期(2015年至今):国产宠物品牌发展迅速,我国宠物行业发展逐渐走向规范化、标准化。

行业政策背景:加强行业监管力度

近年来我国宠物行业相关政策主要包括宠物药物、食品以及宠物进出口等,主要旨在加强宠物行业主要细分市场的监管,包括兽药质量监管、宠物诊疗、饲料及饲料添加剂管理等,以推动宠物行业健康、有序、高质量发展。

行业发展现状

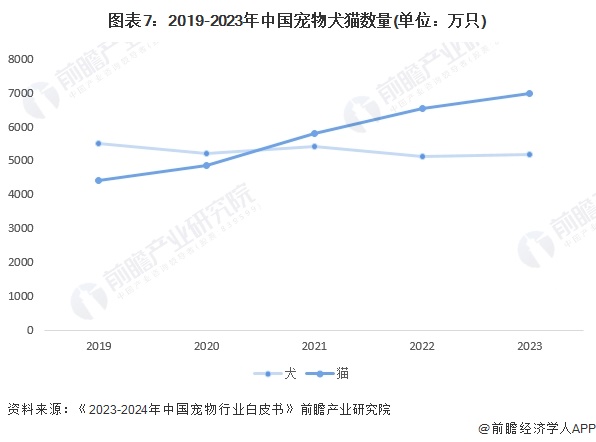

1、宠物猫数量超过宠物犬数量

2023年,我国宠物数量整体保持上升,犬数量有所回暖,猫数量增长趋势有所放缓。2023年城镇犬猫数量为12155万只,较2022年增长4.3%,其中,犬5175万只,较2022年小幅上升1.1%;猫6980万只,较2022年上升6.8%。

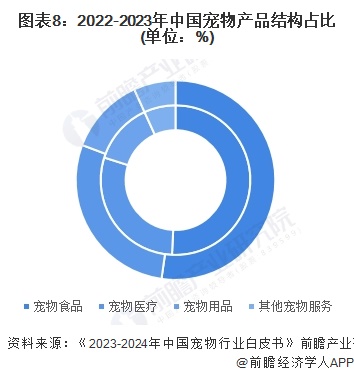

2、食品市场仍是宠物行业主要消费市场

从消费结构看,2023年食品市场仍是主要消费市场,市场份额为52.3%,。其次是医疗市场,市场份额为28.5%,用品、服务市场份额较低,分别为12.5%、6.8%,但有较高上升空间。

注:外圈表示2023年,内圈表示2022年。

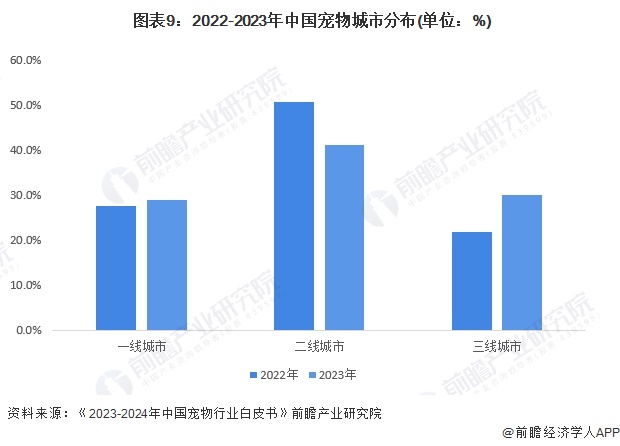

注:外圈表示2023年,内圈表示2022年。3、二线城市养宠人数最多

从宠物城市分布来看,2023年宠物主仍主要分布二线城市,占比41.1%,一线城市、三线及以下城市宠主较2022年均有所上升,其中一线城市宠主占比为28.9%,三线及以下城市占比为30%。

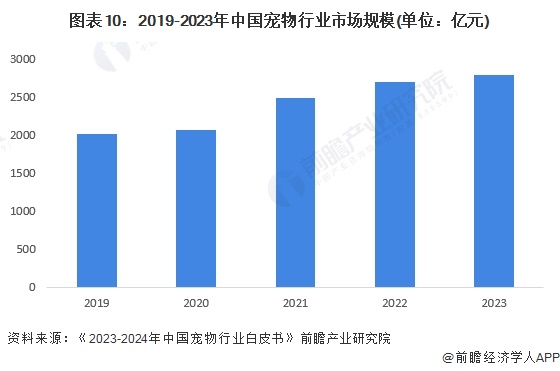

4、中国宠物行业市场规模稳定增长

随着国民经济的发展和人均收入水平的提高,人们的生活和消费方式开始发生变化,伴随着老龄化、少子化等人口结构的特征,人们对于情感需求日益增强,养宠意识的转变和宠物角色的转换,中国宠物市场迎来快速增长。根据《2023-2024年中国宠物行业白皮书》的数据显示,2023年我国城镇宠物(犬猫)消费市场规模达到2793亿元,较2022年增长3.2%。

行业竞争格局

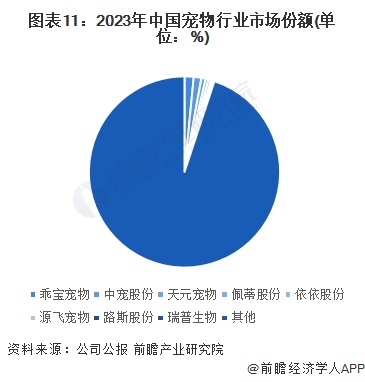

1、企业竞争

根据上市企业的宠物业务收入数据及宠物行业市场规模,可以测算得到乖宝宠物的市场份额最高,为1.54%,其次为中宠股份,市场份额约1.29%。

注:上述市场份额仅包括上市企业。

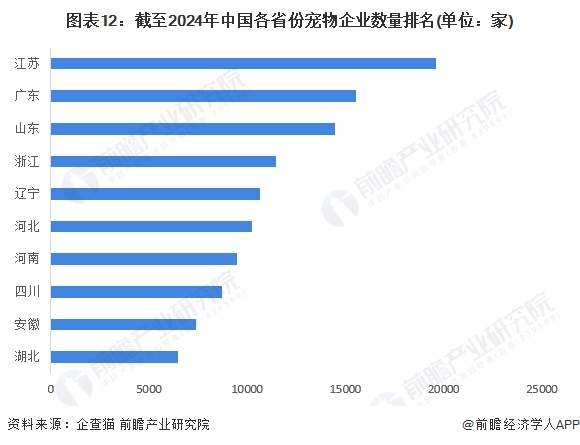

注:上述市场份额仅包括上市企业。2、区域竞争

从各省份宠物企业数量来看,目前江苏省宠物企业数量最多,其宠物企业数量接近20000家,其次为广东省,其宠物企业数量约15000家。

注:查询时间为2024年9月4日。

注:查询时间为2024年9月4日。行业发展前景预测

――人口老龄化叠加居民休闲方式转变促进中国宠物市场快速增长

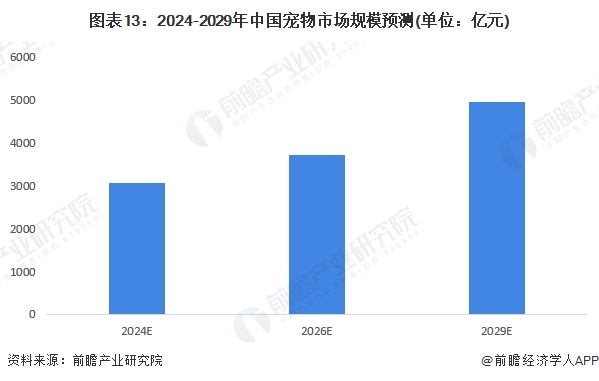

随着我国人均收入水平不断增加,国民生活水平提高,生活方式随之改变,人们的休闲、消费方式也在发生变革。伴随老龄化、城镇化等人口特征,“孤独经济”的发酵以及“空巢青年”、“空巢老人”等群体背后巨大的情感空白,作为情感消费属性的宠物经济具备产业升级逻辑,市场潜力巨大。预计未来几年冲过宠物行业市场规模CAGR约10%,到2029年中国宠物市场规模或突破4900亿元。

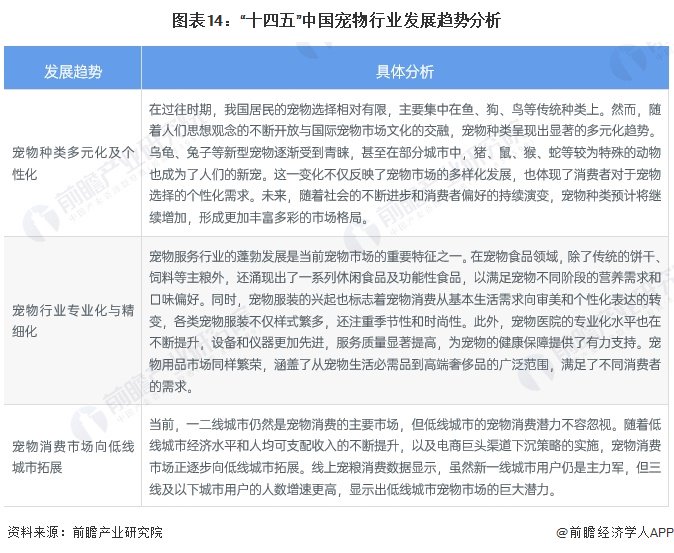

――宠物行业具有三大发展趋势

宠物行业主要发展趋势如下:

更多本行业研究分析详见前瞻产业研究院《中国宠物行业市场前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。