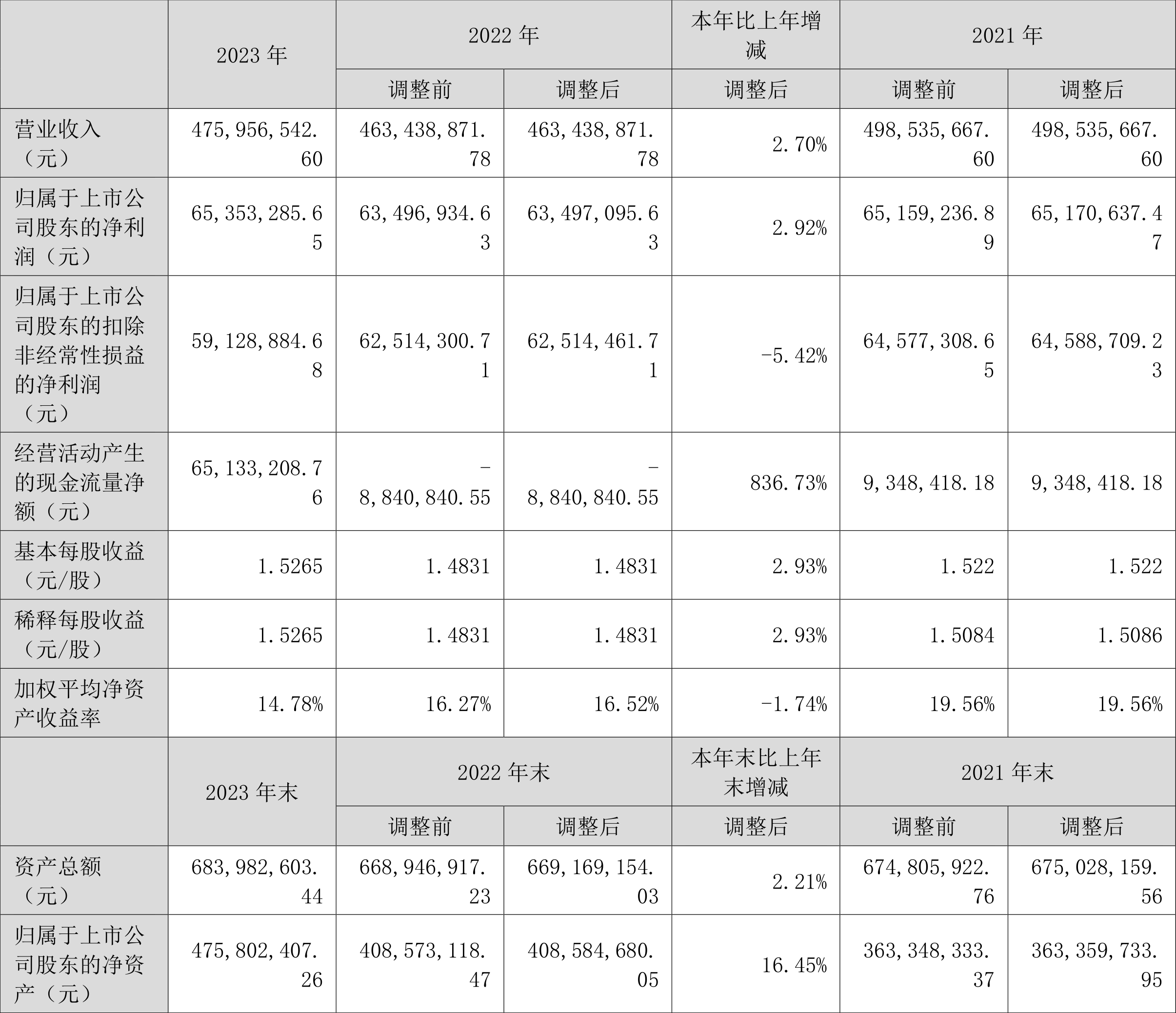

华阳智能:2023年净利润同比增长2.92% 拟10派5.25元

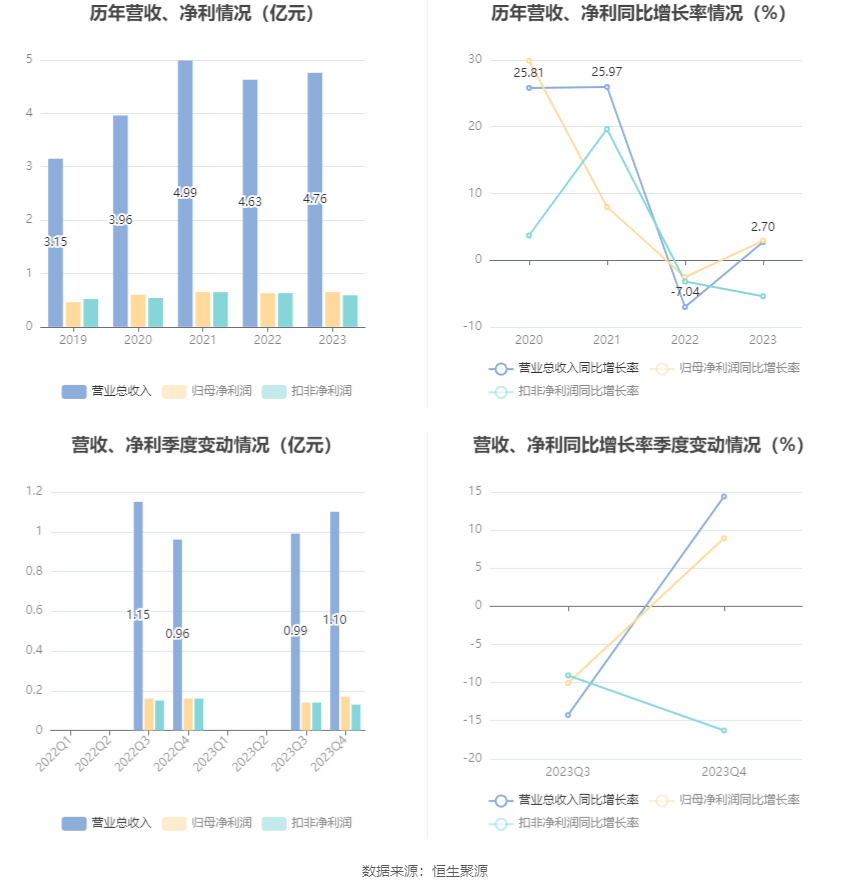

中证智能财讯 华阳智能(301502)4月27日披露2023年年报。2023年,公司实现营业总收入4.76亿元,同比增长2.70%;归母净利润6535.33万元,同比增长2.92%;扣非净利润5912.89万元,同比下降5.42%;经营活动产生的现金流量净额为6513.32万元,上年同期为-884.08万元;报告期内,华阳智能基本每股收益为1.5265元,加权平均净资产收益率为14.78%。公司2023年年度利润分配预案为:拟向全体股东每10股派5.25元(含税)。

以4月26日收盘价计算,华阳智能目前市盈率(TTM)约为31.76倍,市净率(LF)约为4.36倍,市销率(TTM)约为4.36倍。

数据统计显示,华阳智能近三年营业总收入复合增长率为6.34%,在电机Ⅲ行业已披露2023年数据的16家公司中排名第9。近三年净利润复合年增长率为2.68%,排名5/16。

资料显示,公司主营业务为微特电机及应用产品的研发、生产和销售。公司立足于精密微特电机及传动技术进行多16行业战略布局,以技术创新为驱动,追踪市场发展前沿,持续开发新产品满足不断变化的市场需求。公司的核心业务体系包括以下板块。

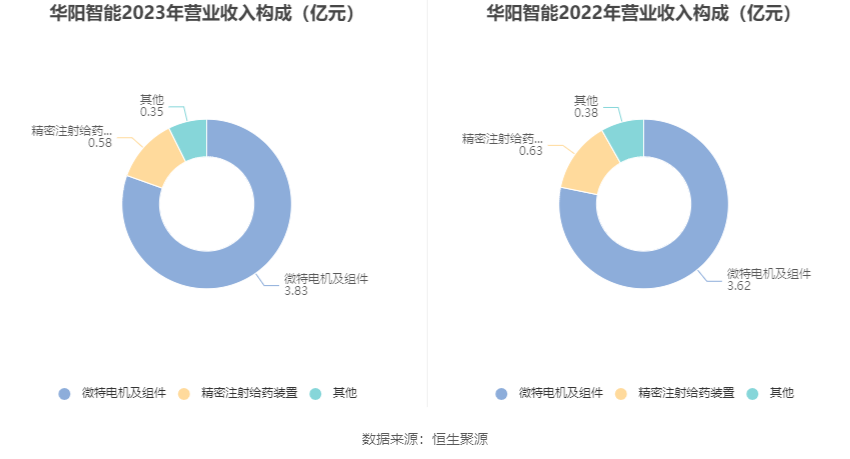

分产品来看,2023年公司主营业务中,微特电机及组件收入3.83亿元,同比增长5.82%,占营业收入的80.40%;精密注射给药装置收入0.58亿元,同比下降8.81%,占营业收入的12.10%。

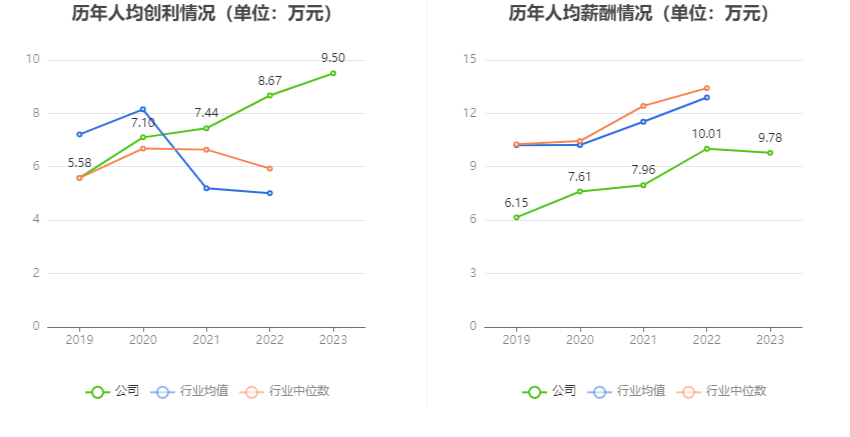

截至2023年末,公司员工总数为688人,人均创收69.18万元,人均创利9.50万元,人均薪酬9.78万元,较上年同期分别变化9.27%、9.51%、-2.29%。

2023年,公司毛利率为24.28%,同比下降1.07个百分点;净利率为13.73%,较上年同期上升0.03个百分点。从单季度指标来看,2023年第四季度公司毛利率为23.89%,同比下降0.72个百分点,环比下降1.14个百分点;净利率为15.76%,较上年同期下降0.80个百分点,较上一季度上升1.56个百分点。

分产品看,微特电机及组件、精密注射给药装置2023年毛利率分别为20.81%、50.53%。

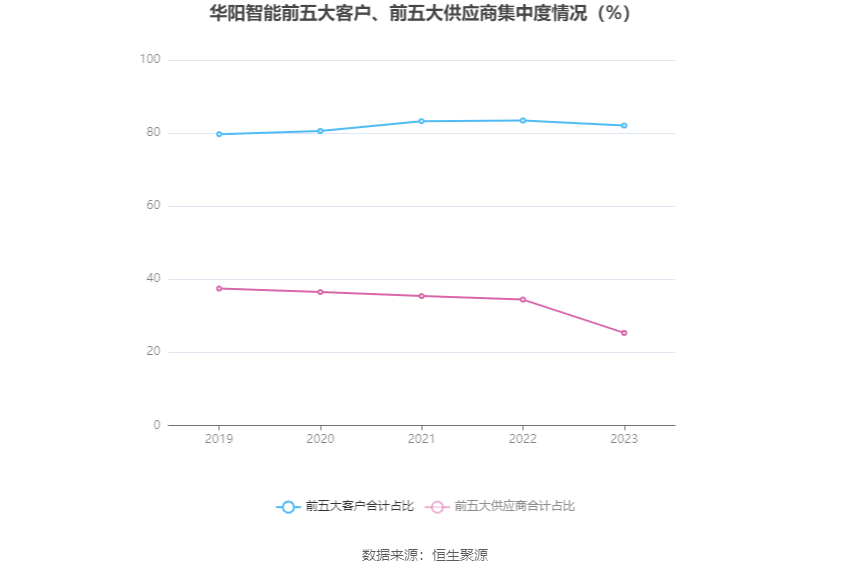

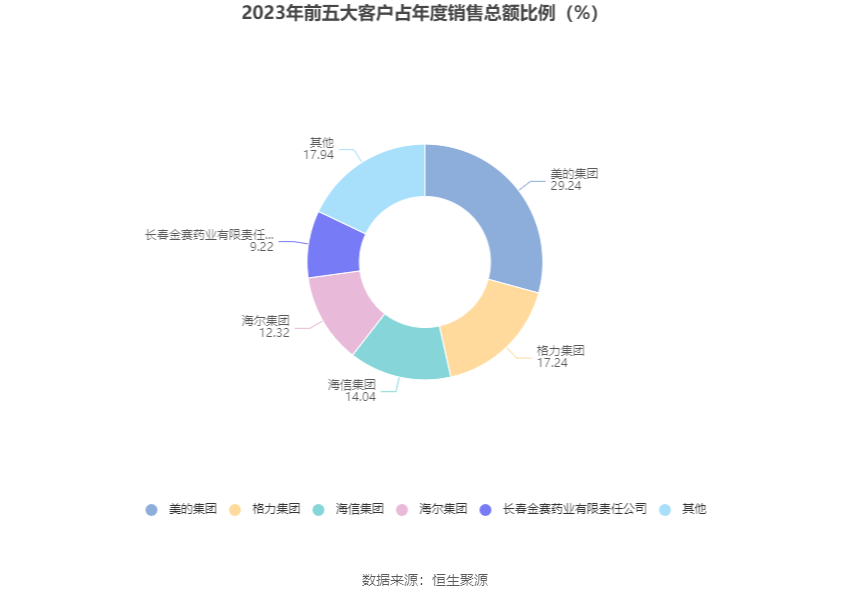

报告期内,公司前五大客户合计销售金额3.91亿元,占总销售金额比例为82.06%,公司前五名供应商合计采购金额0.72亿元,占年度采购总额比例为25.32%。

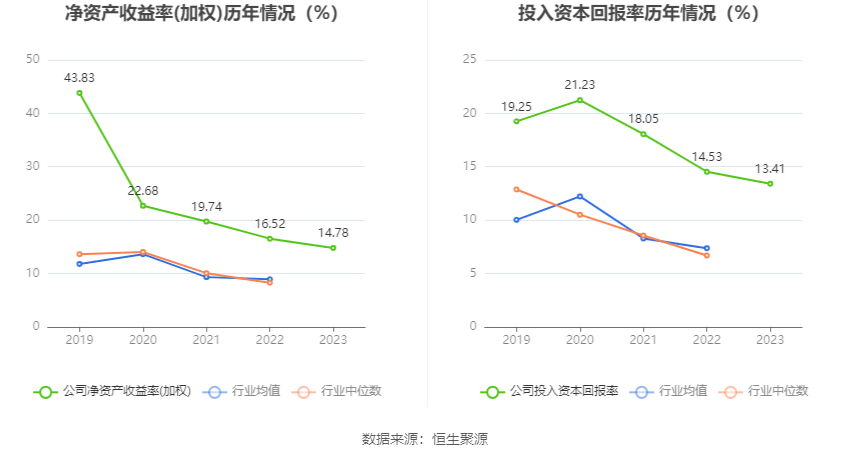

数据显示,2023年公司加权平均净资产收益率为14.78%,较上年同期下降1.74个百分点;公司2023年投入资本回报率为13.41%,较上年同期下降1.12个百分点。

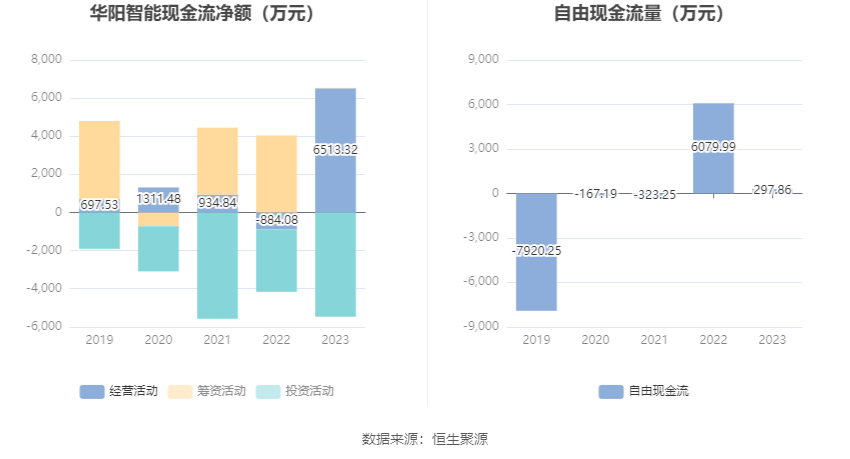

2023年,公司经营活动现金流净额为6513.32万元,同比增加7397.40万元;筹资活动现金流净额19.52万元,同比减少4022.01万元;投资活动现金流净额-5469.01万元,上年同期为-3282.5万元。

进一步统计发现,2023年公司自由现金流为297.86万元,相比上年同期下降95.10%。

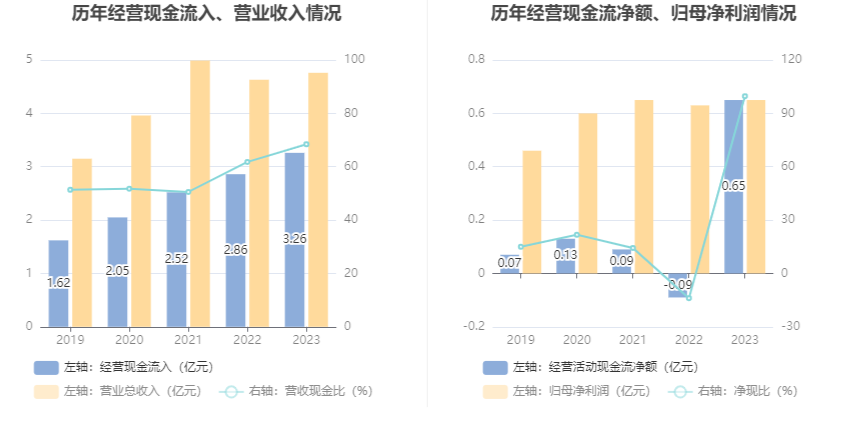

2023年,公司营业收入现金比为68.43%,净现比为99.66%。

营运能力方面,2023年,公司公司总资产周转率为0.70次,上年同期为0.69次(2022年行业平均值为0.74次,公司位居同行业14/21);固定资产周转率为2.06次,上年同期为2.60次(2022年行业平均值为5.01次,公司位居同行业18/21);公司应收账款周转率、存货周转率分别为3.39次、3.51次。

2023年,公司期间费用为4824.73万元,较上年同期增加1.80万元;但期间费用率为10.14%,较上年同期下降0.27个百分点。其中,销售费用同比增长4.85%,管理费用同比增长12.96%,研发费用同比下降9.39%,财务费用同比下降32.71%。

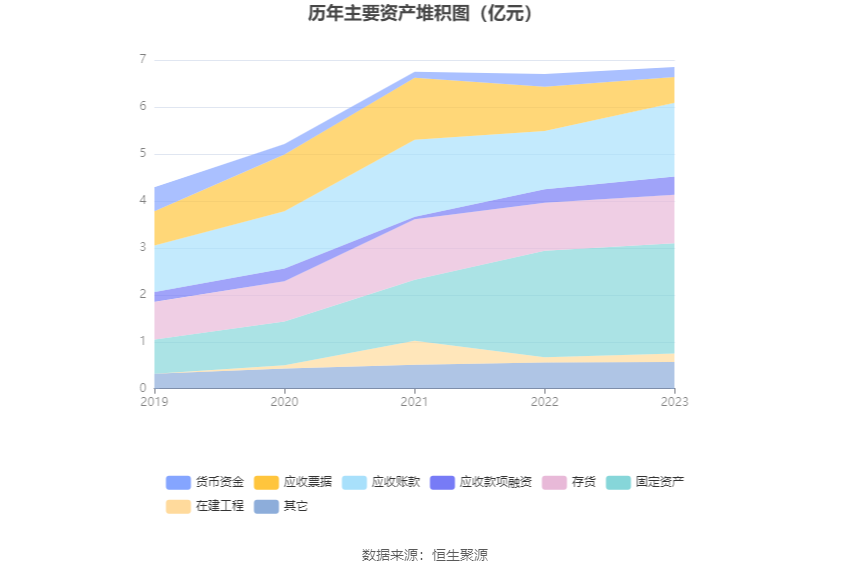

资产重大变化方面,截至2023年年末,公司应收票据较上年末减少41.97%,占公司总资产比重下降6.08个百分点;应收账款较上年末增加26.97%,占公司总资产比重上升4.47个百分点;应收款项融资较上年末增加34.71%,占公司总资产比重上升1.36个百分点;在建工程较上年末增加64.70%,占公司总资产比重上升0.98个百分点。

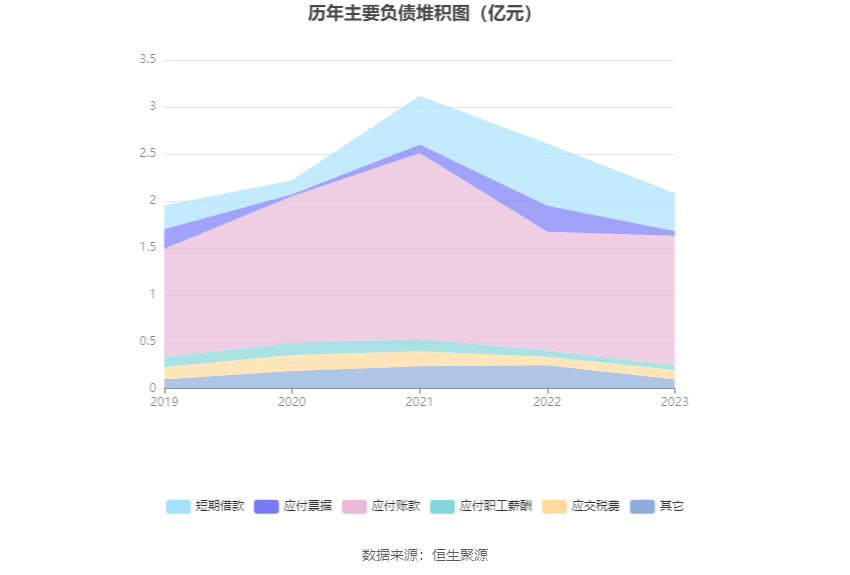

负债重大变化方面,截至2023年年末,公司短期借款较上年末减少39.07%,占公司总资产比重下降3.97个百分点,主要系本期未到期的商业承兑汇票贴现规模下降;应付票据较上年末减少82.98%,占公司总资产比重下降3.46个百分点;应付账款较上年末增加9.57%,占公司总资产比重上升1.35个百分点;合同负债较上年末减少66.20%,占公司总资产比重下降1.28个百分点。

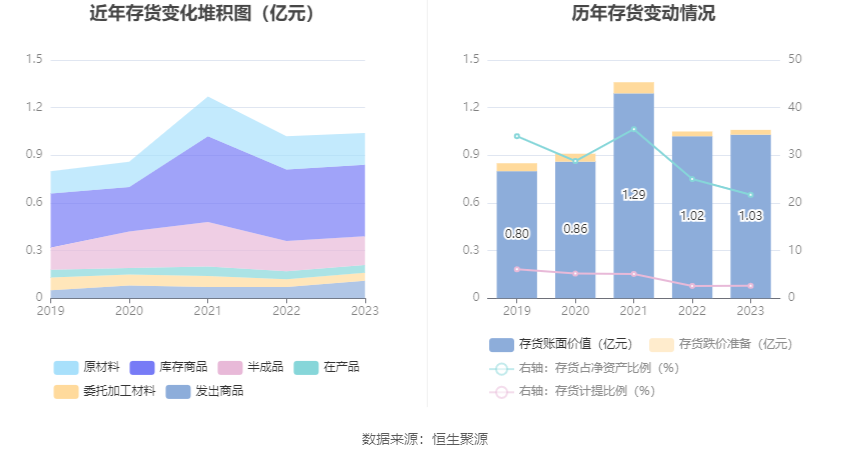

从存货变动来看,截至2023年年末,公司存货账面价值为1.03亿元,占净资产的21.71%,较上年末增加109.75万元。其中,存货跌价准备为276.83万元,计提比例为2.61%。

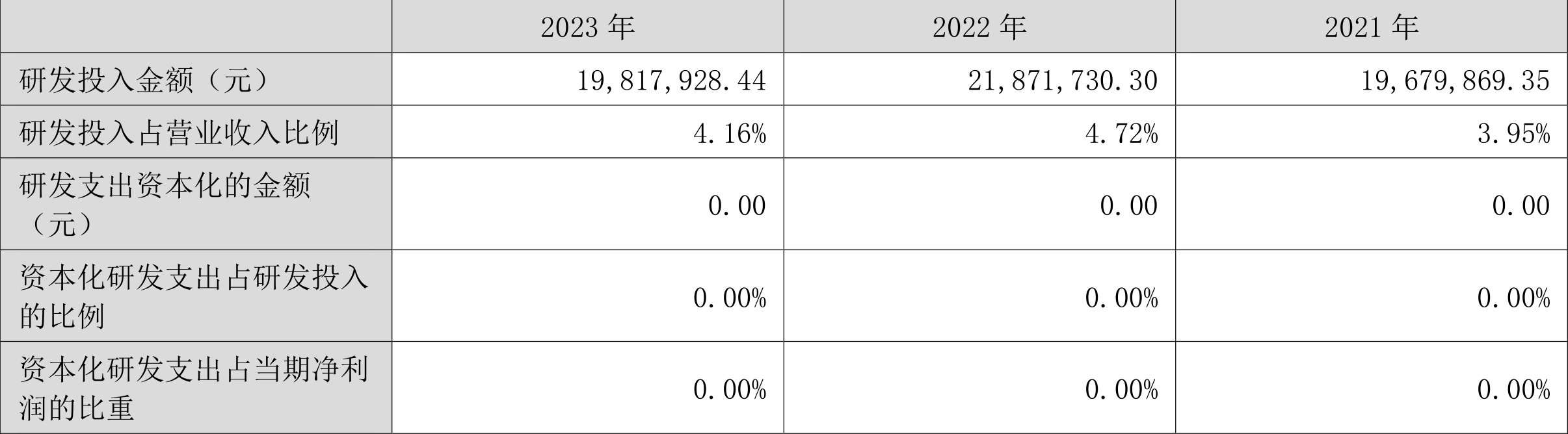

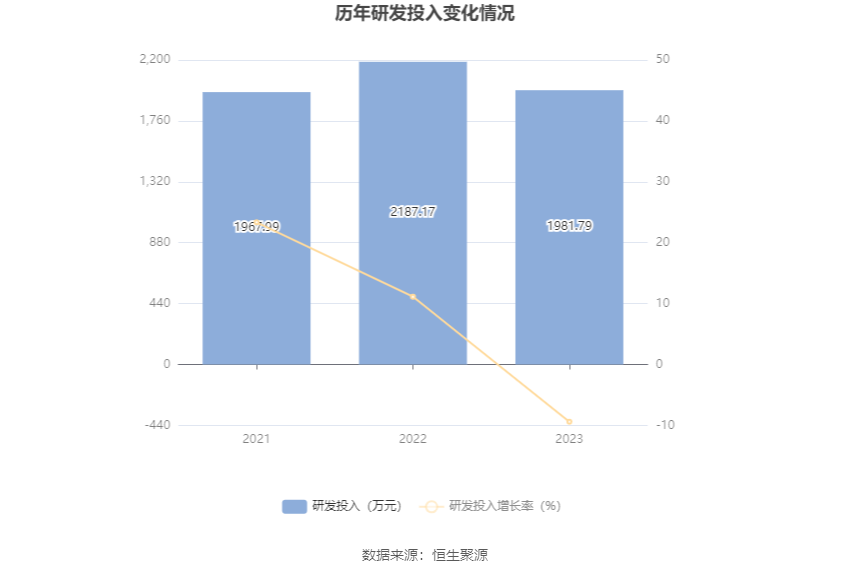

2023年全年,公司研发投入金额为1981.79万元,同比下降9.39%;研发投入占营业收入比例为4.16%,相比上年同期下降0.56个百分点。此外,公司全年研发投入资本化率为0。

资料显示,公司一直高度重视技术研发,截至报告期末,公司拥有授权专利186项,其中发明专利15项,实用新型专利143项,外观专利28项。

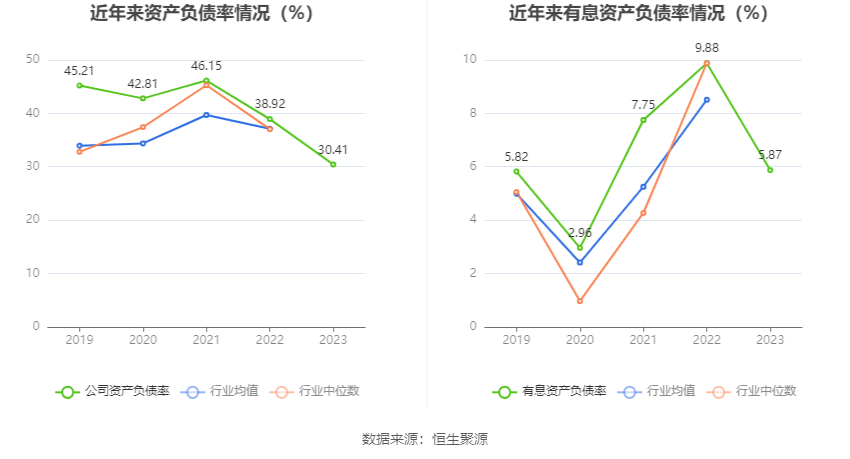

在偿债能力方面,公司2023年年末资产负债率为30.41%,相比上年末下降8.51个百分点;有息资产负债率为5.87%,相比上年末下降4.01个百分点。

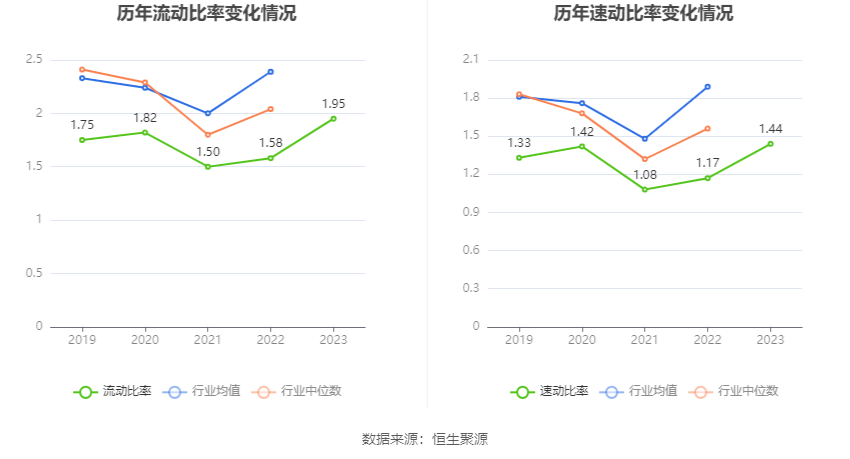

2023年,公司流动比率为1.95,速动比率为1.44。