V观财报|6.8万股民嗨了!中远通单签赚近1.5万,神秘“S客户”贡献过半营收

中新经纬12月8日电 (张澍楠)A股又见万元“肉签”,上市首日,中远通一度涨超430%。这家公司有何来头?

单签赚近1.5万元

8日,中远通登陆创业板,发行价格6.87元/股,发行市盈率为20.53倍。上市首日,该公司一度涨超430%。

来源:Wind

来源:Wind截至8日午间收盘,中远通涨374.53%,每股报32.60元,总市值92亿元,换手率接近60%。若在最高价(36.63元)卖出,中一签可赚1.49万元。Wind显示,截至12月8日,公司拥有股东总户数68023户。

本次发行前,中国广核集团通过深核实业间接控制中远通42.63%的股份,吉学龙、张学军通过中远通开发、众贤成业及众才成业间接控制中远通55.89%的股份,中国广核集团、吉学龙和张学军为公司的实控人,公司控制权较为集中。本次发行后,中国广核集团、吉学龙、张学军仍为公司实控人。

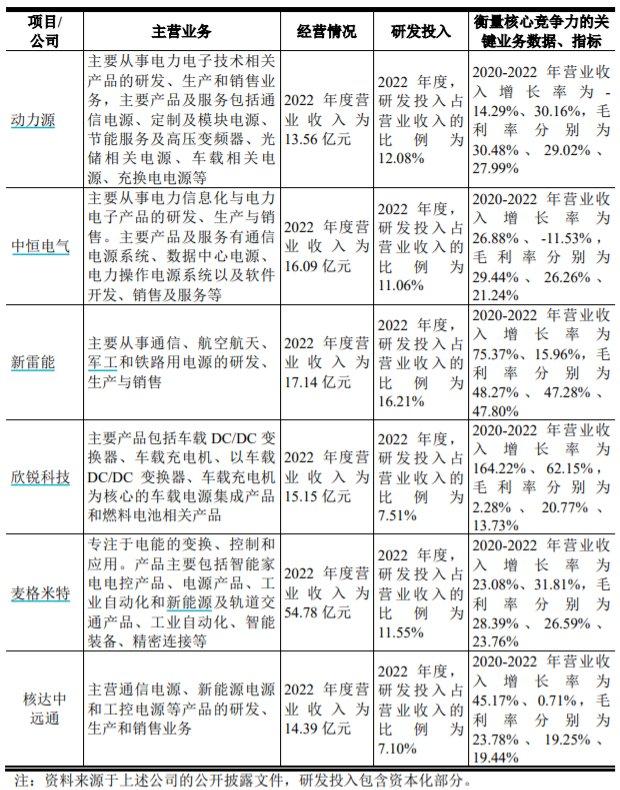

招股书显示,中远通主营通信电源、新能源电源和工控电源的研发、生产和销售业务。主要是作为通信系统设备和服务器、新能源汽车和充电基础设施、工业自动化控制设备的关键模块和核心零部件,按照其特定需求进行电能转换并提供稳定供电,是相关设备的核心组成部分。公司主要通过直接向行业客户销售产品以实现收入和利润。

通信电源是中远通最主要的业务领域,报告期内(2020年、2021年、2022年、2023年1-6月)占主营业务收入的比例分别为71.92%、72.08%、66.76%和72.97%。

业绩方面,2022年,公司营收基本在原地踏步的同时,归属于母公司股东扣除非经常性损益后的净利润(下称归母扣非净利润)开始下滑。2023年上半年,公司营收和归母扣非净利润双双有较大回落。

具体来看,报告期内,公司营业收入分别为98440.01万元、142901.18万元、143919.32万元和64111.74万元;归母扣非净利润分别为7707.67万元、10641.82万元、9394.78万元和4251.55万元。

此外,2023年前三季度,公司营业收入90731.92万元,同比下降18.41%;归属于母公司股东的净利润(下称归母净利润)为6076.86万元,同比下降26.44%;归母扣非净利润5829.49万元,同比下降24.01%。

对于业绩下降,中远通把原因归结为“2023年相关订单交付速度较去年同期有所放缓,营业收入有所下降所致”。

中远通预计,2023年公司营业收入12.3亿元至13亿元,预计同比变动-14.54%至-9.67%;预计归母净利润7500万元至8500万元,同比变动-24.82%至-14.80%;预计归母扣非净利润7200万元至8200万元,同比变动-23.36%至-12.72%。业绩下滑原因则与上述原因相同。

毛利率方面,报告期内,中远通主营业务销售毛利率呈下滑趋势,分别达23.63%、19.05%、19.24%、19.64%。根据中远通披露的与业务相近的行业内主要企业(6家)对比情况看,2020-2022年,仅一家(欣锐科技)2020年、2022年毛利率低于中远通。

来源:招股书截图

来源:招股书截图神秘的“S客户”

据中远通招股书披露,公司主要客户为S客户、魏德米勒、爱立信、新华三、锐捷网络、汇川技术和蓝海华腾等。

招股书称,S客户为公司核心客户。对于S客户的描述,招股书称“S客户是全球领先的ICT(信息与通信)基础设施提供商”。

对于S客户成立的具体时间,招股书显示“豁免披露”,中远通与S客户的建立合作时间为1999年。截至2023年8月31日,公司对S客户的在手订单金额为25304.32万元,在手订单充足。

来源:招股书截图

来源:招股书截图另外可以看到的是,中远通对S客户的终端销售占营收比例较大。

报告期内,中远通对S客户的终端销售为27790.68万元、69737.44万元、58261.68万元和32585.82万元,占当期营业收入的比例分别为28.23%、48.80%、40.48%和50.83%,客户集中度较高。销售产品为通信电源以及相关技术开发服务收入。

中远通称,近年来公司不断增强和爱立信、新华三、锐捷网络等客户的合作,但S客户仍是公司重要的客户,若其经营环境进一步恶化或其产品结构发生变化,可能影响对公司产品的需求量,减少订单数量,导致公司收入下降的风险。

此外,中远通表示,公司主要客户S客户已被美国政府列入美国出口管制的“实体清单”,报告期内,公司从美国厂商采购的原材料占境外采购总量的比例分别为38.58%、43.33%、44.74%和25.68%,占总采购的比例分别为10.99%、13.01%、14.28%和9.58%,虽然占公司整体采购比例较低,但若相关政策发生不利变化,可能导致公司无法继续为S客户生产相关产品,造成营业收入下降;甚至会影响公司原材料的进口,对公司整体的生产经营造成不利影响。

中远通还提醒,公司存在因主要客户、尤其是第一大客户的订单减少、提货速度发生变化等原因,导致公司经营业绩出现下滑的风险。(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。