【东吴电新】儒竞科技:热泵去库或接近尾声,新能源车持续高增

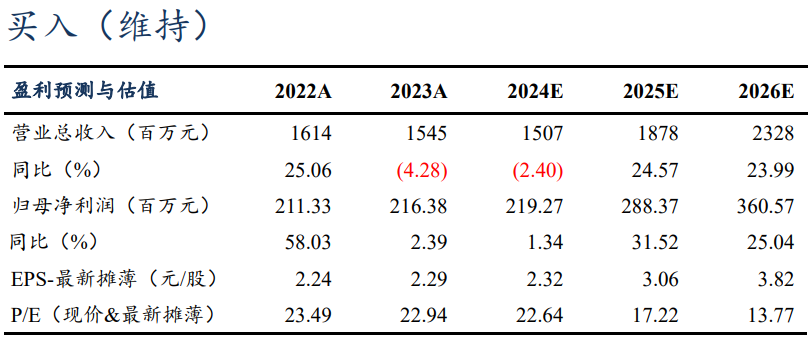

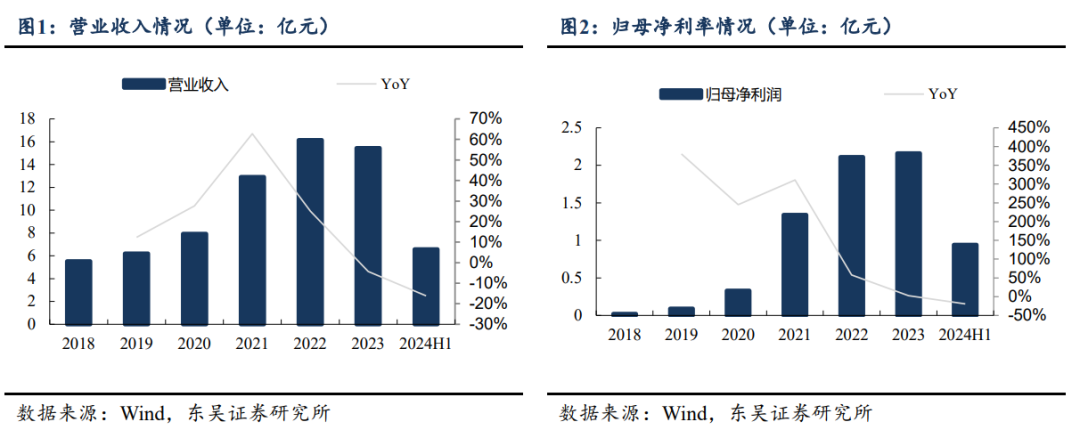

深耕热泵控制器领域,业绩不及预期。公司成立于2003年,专注于电力电子技术领域的驱动&控制器产品,布局暖通空调及冷冻冷藏设备(HVAC/R)、新能源车热管理(热泵/PTC)、伺服驱动系统三大下游应用。公司2024H1营业收入6.58亿元,同比-16%,归母净利润0.94亿元,同比-19%,毛利率22.63%,同比-2.25pct,归母净利率14.21%,同比-0.56pct。其中,24Q2营业收入3.64亿元,同比-14%,归母净利润0.50亿元,同比-30%,毛利率21.67%,同比-3.04pct,归母净利率13.83%,同比-3.61pct,业绩不及市场预期。

HVAC/R:短期去库周期影响,不改能效提升趋势。24H1公司暖通空调及冷冻冷藏设备领域营收4.4亿元,同比-32%,毛利率21.7%,同比-3.7pct,主要系前期能源价格回落导致短期需求下降,行业持续处于去库周期。但低碳转型背景下各国节能环保长期趋势明确,政策端不断加持,如23年11月欧盟推出电网行动计划,以适应能源系统中包括热泵在内更多的可再生能源与电气化需求。

新能源汽车热管理:业绩持续高增,市占率进一步提升。24H1公司新能源汽车热管理领域营收2.0亿元,同比+69%,毛利率25.1%,同比+0.9pct,主要系公司产品应用于众多主流车型,公司将继续加大新能源汽车热管理领域智能控制器、多合一控制器的研发,我们预计市占率有望进一步提升。

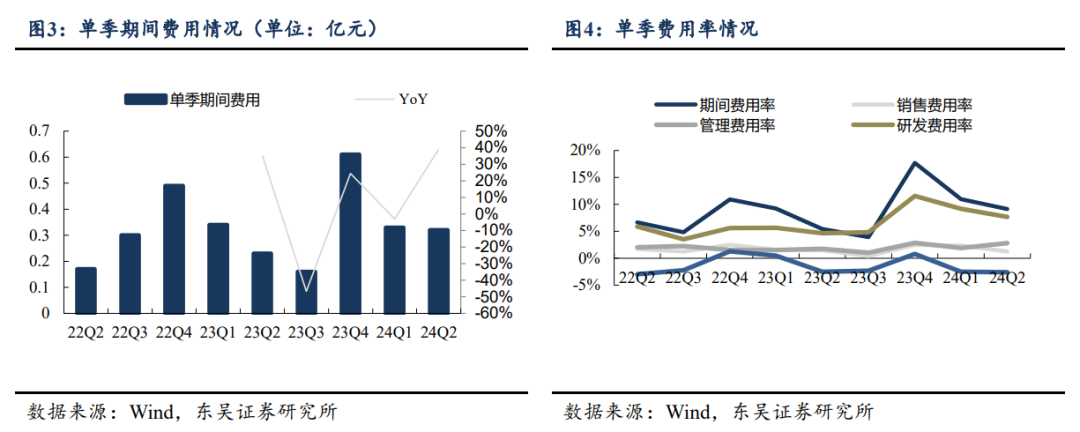

期间费用持续管控,研发投入保持高位。公司24H1期间费用0.65亿元,同比+16%,期间费用率9.9%,同比+2.7pct。其中24H1研发费用0.55亿元,同比+37%,主要系公司在自动化领域加大应用行业及机器人等细分市场的研发投入,开发客户定制化、行业定制化以及驱控一体的伺服产品。

盈利预测与投资评级:考虑到热泵仍处于去库周期,我们下修公司24-25年归母净利润至2.19/2.88亿元(原值为3.76/5.28亿元),预计26年为3.61亿元,同比+1%/+32%/+25%,对应PE为23x、17x、14x,考虑到能效提升长期趋势不变,热泵市场长期需求广阔,维持“买入”评级。

风险提示:宏观经济下行,新能源车销量不及预期,热泵去库不及预期等。

正文

1. 深耕热泵控制器领域,业绩不及市场预期

1.1. 公司发展历程

儒竞科技于2003年成立,专注于电力电子技术领域的驱动&控制器产品,布局暖通空调及冷冻冷藏设备(HVAC/R)、新能源车热管理(热泵/PTC)、伺服驱动系统这三大下游应用:公司于2006年自主研发的变频驱动器等产品开始扩展国内市场、2009 年开始扩展海外市场;2014年5月与艾默生合资成立儒竞艾默生,海外热泵控制器等业务进入快速发展期,艾默生以外的客户拓展至博世、麦克维尔、阿里斯顿等巨头;公司于2014 年8月成立儒竞自控,发力工业伺服驱动业务;2016年12月成立儒竞电控,发力新能源汽车热管理系统业务。

1.2. 公司主营业务介绍

公司是专业的变频节能与智能控制综合方案提供商,专注于电力电子及电机控制领域综合产品的研发、生产与销售,主要产品包括暖通空调及冷冻冷藏设备的变频驱动器及系统控制器、新能源汽车热管理系统领域的变频驱动器及控制器、工业伺服驱动及控制系统领域的伺服驱动器及伺服电机。

公司秉承“以市场为主导,以创新为核心”的经营理念,成功研发了以电机控制、电源控制及系统控制技术、数字电源及电力电子变换硬件平台、电机设计平台为代表的三大技术领域,全面启用ERP、MES、WMS、PLM等数字化系统,实现了产品的柔性化生产与智能化制造。

公司依靠卓越的产品研发实力、高效的生产制造体系、完善的质量管控措施、丰富的市场实践经验拥有了良好的行业知名度,在境内外积累了稳固的客户资源,核心产品已经广泛长期地应用于谷轮、麦克维尔、阿里斯顿、海尔、三菱重工、开利、博世等众多行业知名品牌。

1.3. 欧洲热泵去库影响,业绩不及市场预期

公司2024H1营业收入6.58亿元,同比-16%,归母净利润0.94亿元,同比-19%,毛利率22.63%,同比-2.25pct,归母净利率14.21%,同比-0.56pct。其中,24Q2营业收入3.64亿元,同比-14%,归母净利润0.50亿元,同比-30%,毛利率21.67%,同比-3.04pct,归母净利率13.83%,同比-3.61pct,业绩不及市场预期。

2. 热泵需求有望回暖,新能源车业务持续高增

HVAC/R:短期去库周期影响,不改能效提升趋势。24H1公司暖通空调及冷冻冷藏设备领域营收4.4亿元,同比-32%,毛利率21.7%,同比-3.7pct,主要系前期能源价格回落&高通胀率导致短期需求下降,行业持续处于去库周期。但低碳转型背景下各国节能环保长期趋势明确,政策端不断加持,如23年11月欧盟推出电网行动计划,以适应能源系统中包括热泵在内更多的可再生能源与电气化需求。

新能源汽车热管理:业绩持续高增,市占率进一步提升。24H1公司新能源汽车热管理领域营收2.0亿元,同比+69%,毛利率25.1%,同比+0.9pct,主要系公司产品应用于众多主流车型,公司将继续加大新能源汽车热管理领域智能控制器、多合一控制器的研发,市占率有望进一步提升。

期间费用持续管控,研发投入保持高位。公司24H1期间费用0.65亿元,同比+16%,期间费用率9.9%,同比+2.7pct。其中24H1研发费用0.55亿元,同比+37%,主要系公司在自动化领域加大应用行业及机器人等细分市场的研发投入,开发客户定制化、行业定制化以及驱控一体的伺服产品。

盈利预测与投资评级:考虑到热泵仍处于去库周期,我们下修公司24-25年归母净利润至2.19/2.88亿元(原值为3.76/5.28亿元),预计26年为3.61亿元,同比+1%/+32%/+25%,对应PE为23x、17x、14x,考虑到能效提升长期趋势不变,热泵市场长期需求广阔,维持“买入”评级。

风险提示:宏观经济下行,新能源车销量不及预期,热泵去库不及预期等

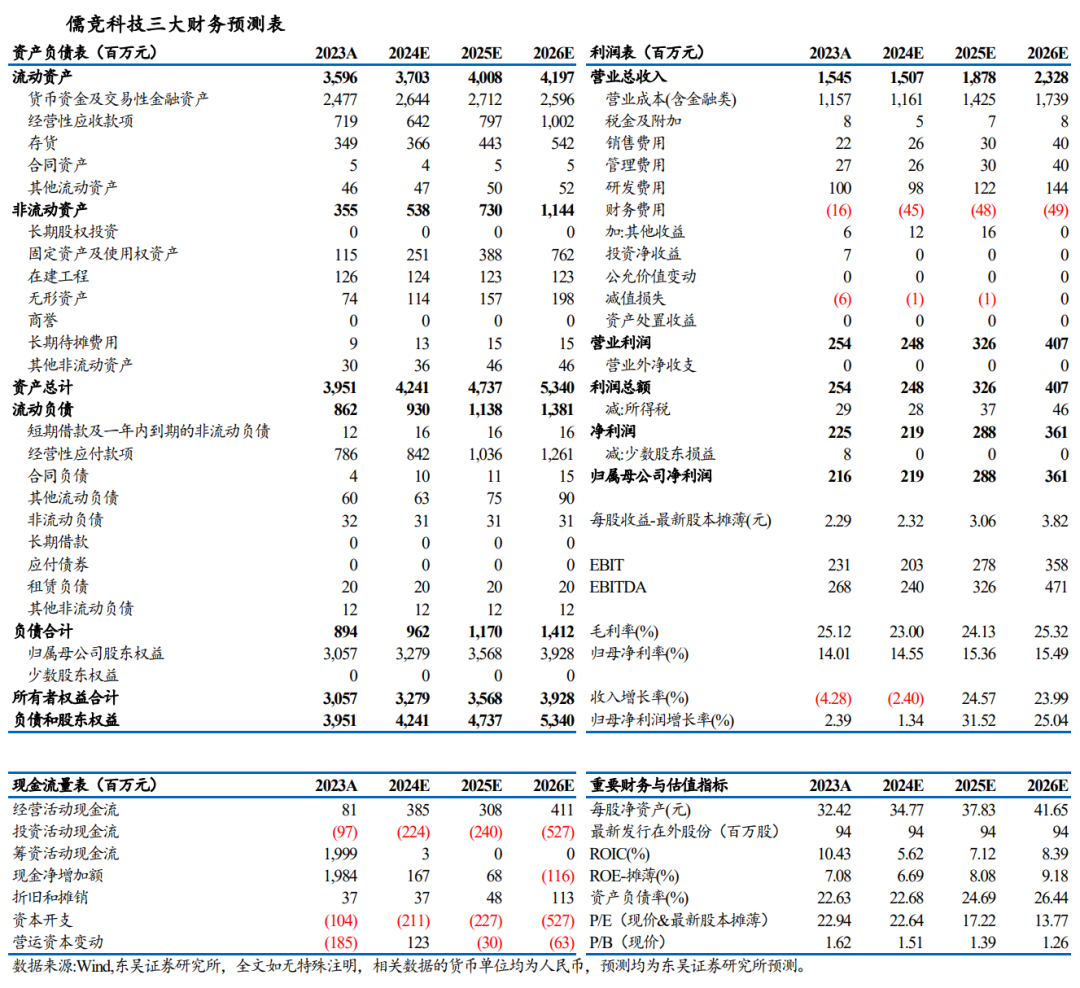

儒竞科技三大财务预测表

往期报告: