三态股份跨境电商收入再降,开辟AI SaaS软件市场寻新机

21世纪经济报道记者 欧雪 深圳报道

跨境电商业务遇冷,三态股份(301558.SZ)再寻新的业务增长点。

8月28日晚间,三态股份发布2024年半年报,其关键财务数据纷纷下降,尤其净利润缩水较多。

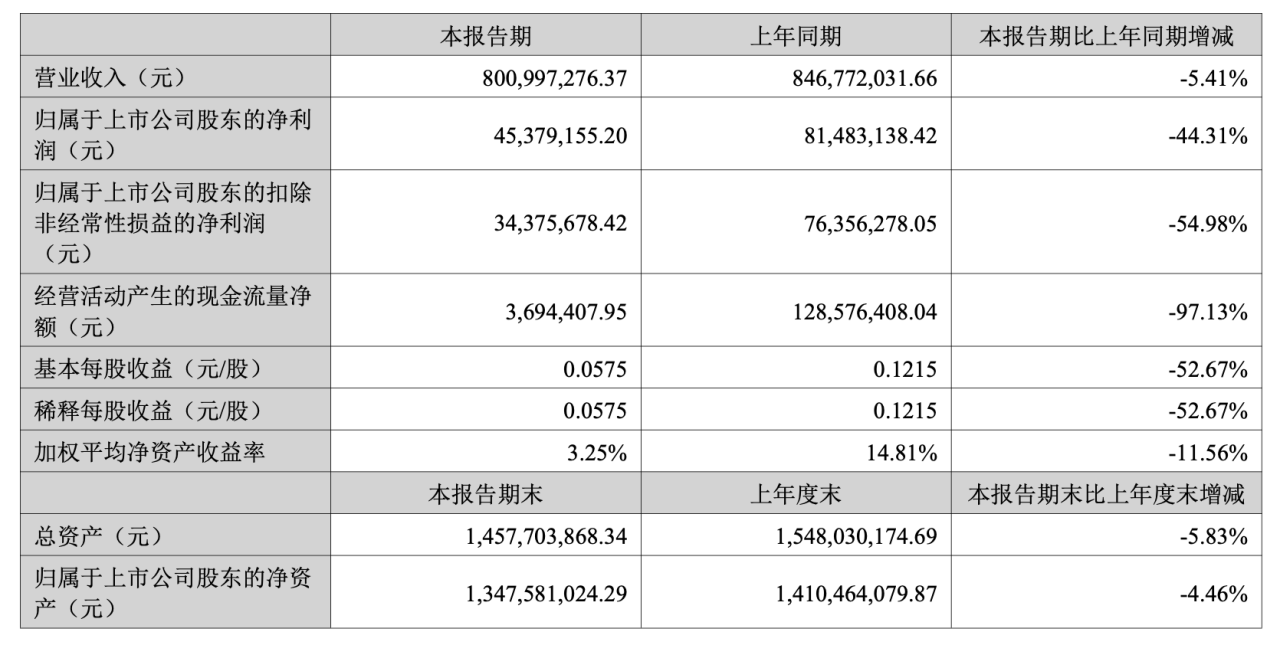

报告显示,今年上半年,公司实现营业收入8.01亿元,同比下降5.41%;实现净利润4537.92万元,同比下降44.31%。

其中,作为在公司营收中占据着超七成份额的跨境电商零售,其近年收入不断下滑,业务比重也有所下降。今年上半年,公司跨境电商零售实现收入5.87亿元,同比下降7.53%,毛利率为37.95%,同比减少3.27个百分点。

面对跨境电商零售主业的挑战,三态股份在半年报中透露,公司今年上半年新增AI SaaS软件业务板块。

与此同时,展望下半年,公司将在保持传统业务稳定发展的同时,持续加大对海外仓履约模式、AI SaaS软件等新兴业务板块的投入力度。

跨境电商零售收入再降5.71%

对于业绩下滑原因,三态股份在报告中解释,主要系受境外部分区域监管、税收等政策变动影响致跨境电商零售业务营业收入下降。

与此同时,公司在2024年进行战略规划及经营业务的优化调整,分配较多资源积极布局精品业务、开拓海外仓履约模式以及投资AI SaaS软件新业务,但受限于新业务尚处于投入期,公司整体业绩承压。

实际上,三态股份的跨境电商零售业务收入已非首次出现下滑。

三态股份自2008年从深圳起航,此前专注出口跨境电商零售业务,后又拓展出口跨境电商物流业务,在2023年9月登陆创业板。

上市首日,三态股份大涨158.53%,资本市场当时对其极为关注。然而,成功上市并不代表后续业绩的一帆风顺。

三态股份在跨境电商领域属于利润较低的铺货型卖家。尽管公司积极从传统的“铺货模式”转向“精铺模式”,更是大力拓展新兴市场和平台,但也很难拉动跨境电商零售主业重回增长轨道。

从上市后披露的首份年报来看,2023年三态股份增收不增利,占比超七成的跨境电商零售业务收入更是同比下降5.71%。

到今年上半年,公司跨境电商零售的业绩进一步下滑,实现收入5.87亿元,同比下降7.53%,毛利率为37.95%,同比减少3.27个百分点。

其中,跨境电商产品内,上半年只有家居生活产品收入实现3.39%的正增长,兴趣爱好、工具配件产品的收入均有所下滑,分别同比下降5.85%、14.98%。同时,这三者的毛利率均同比减少超3个百分点。

新增AI SaaS软件业务

为进一步协同跨境电商零售业务并寻找新的业绩增长点,此前公司已积极拓展出口跨境电商物流业务。

然而,根据今年上半年的业绩报告,跨境电商物流的收入增长并不显著,仅微增0.97%。

面对这一局面,三态股份今年又将目光投向了新的领域――AI SaaS软件业务板块,希望借此开辟新的增长路径。

“报告期内,公司新增AI SaaS软件业务板块。”三态股份在报告中表示。

三态股份进一步表示,公司通过信息技术和人工智能科技深耕跨境电商行业多年,笃信AI智能化能够深刻改变各行各业,所以成立了人工智能实验室,已经研发和正在研发多个基于AI的SaaS产品。

上半年,公司研发投入为2598.34万元,同比增长19.47%。截至报告期末,公司数据算法研发人员共171人,占公司员工总数的19.72%。

同时,报告期内,公司“睿观―跨境电商知识产权合规检测AI SaaS软件”项目处于持续研发状态,已申请发明专利2项。

记者了解到,中国跨境出口电商合规服务主要包括如税务、知识产权(以品牌类为主)与产品等分类,然而由于跨境出口电商仍然以中小微企业为主要群体,建立完善的法务团队需高成本的投入,且考虑熟知海外各国司法环境难度极大,因此与第三方合规服务商合作成为跨境卖家的重要合规发展方向。

根据艾瑞咨询《2024年中国跨境电商软件服务行业报告》数据显示,2023年中国跨境出口电商合规SaaS市场规模约33亿元,预计2028年由于SaaS化程度的提升以及跨境出口电商市场的扩张等因素将达约62亿元。

不过,三态股份强调,出口跨境电商零售业务(精品业务、海外仓)、AI SaaS软件业务为公司积极培育和拓展的新兴业务,目前尚处于投入期。接下来,AI SaaS等新业务能否挽救公司低迷的业绩局势,仍要靠市场检验。