【中航证券军工】国科天成(301571)2024Q3点评:完成创业板IPO上市,积极拓展红外产业链布局

(来源:中航证券研究)

文王菁菁 王宏涛 张超 严慧

报告摘要

事件:

2024年8月21日,公司首次公开发行股票并在深交所创业板上市。

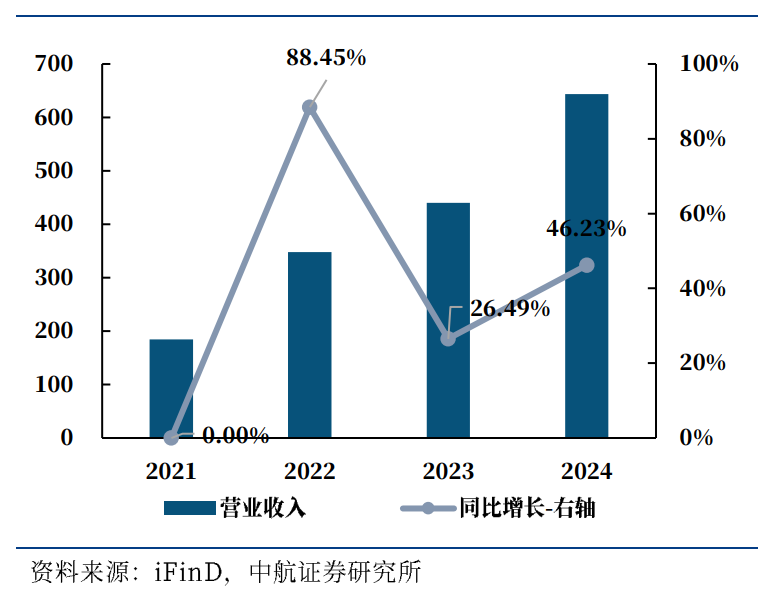

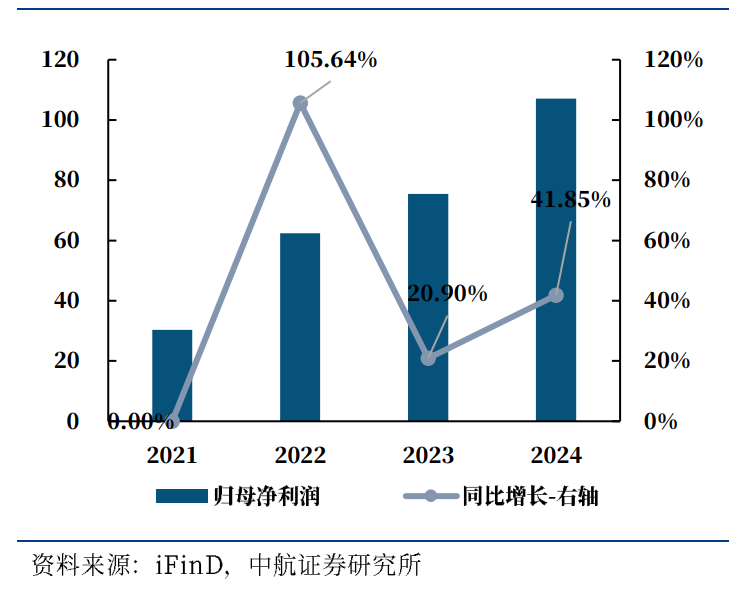

公司10月24日公告,2024年Q1-Q3实现营收(6.44亿元,+46.23%),归母净利润(1.07亿元,+41.85%),扣非归母净利润(1.04亿元,+38.39%),毛利率(36.90%,-1.39pcts),净利率(17.66%,+1.10pcts)。

公司2024年Q3实现营收(2.67亿元,+58.16%),归母净利润(0.50亿元,+41.19%),扣非归母净利润(0.49亿元,+41.68%),毛利率(37.99%,-2.56pcts),净利率(20.07%,-0.07pcts)。

2024年Q1-Q3公司营收与盈利能力均出现快速增长。三费费率(7.69%,-1.31pcts)有所下降,费用管控能力进一步提升。且结合存货等数据等来看,公司下游需求确定性较强,当前在手订单较为充足,正在积极备货备产。

积极向红外产业链上游核心器件领域拓展。2024年H1公司核心业务光电板块营收(3.49亿元,+42.57%)占总收入比例为92.44%,且持续向上游核心器件领域拓展。公司制冷型探测器现阶段主要选用InSb型,2023年已研制出T2SL 探测器(二类超晶格芯片),构筑未来业绩增长的新动力。

积极布局卫星应用等商业航天领域。主要业务包括卫星遥感数据应用、信息系统开发服务、卫星导航接收机等研制。受益于商业航天领域的高景气发展态势,有望推动公司业绩快速增长。

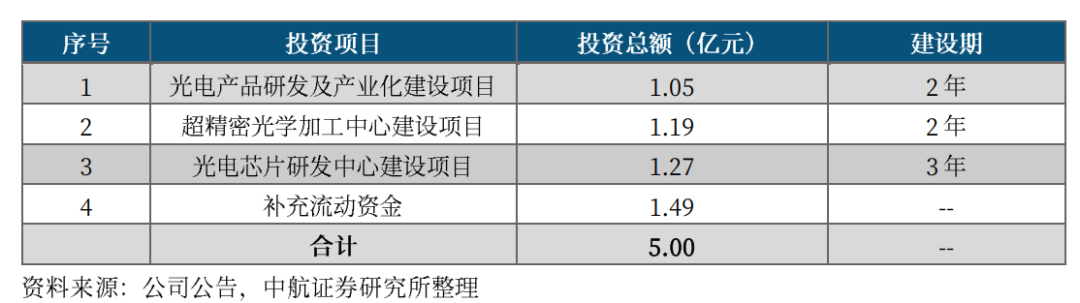

募投项目聚焦光电产品研发及产能建设,有望为公司未来业绩带来新的增量空间。公司于2024年8月在创业板上市,发行价为11.14元/股,募集资金总额为5.00亿元。拟投入1.05亿元用于光电产品研发及产业化建设项目,1.19亿元用于超精密光学加工中心建设项目,1.27亿元用于光电芯片研发中心建设项目,1.49亿元用于补充流动资金。

公司作为一家主要从事红外热成像等光电领域的研发、生产、销售与服务业务的高新技术企业,在红外图像处理、成像电路设计、可见光与红外光共光路等领域的具备一定技术优势。我们的具体观点与判断如下:

① 2024Q1-Q3公司营收与盈利能力均出现快速增长。且公司下游需求确定性较强,结合存货等数据等来看,公司2024年业绩有望维持快速发展,在当前已经披露三季报的军工上市公司里,业绩增速靠前。

② 近年来伴随国际局势变化,以及商业航天等领域的快速发展,公司所处行业赛道需求旺盛,构筑公司中长期发展的底层信心。

③ 光电业务板块,作为公司核心业务板块,公司持续向上游核心器件领域拓展,不断加大制冷与非制冷型探测器、红外专用芯片等核心产品研发,布局全产业链建设,有助于进一步提升公司整体竞争力,不断提升收入与盈利能力。

④ 公司卫星应用等商业航天领域业务快速增长,且从毛利率(2024H1以卫星应用为主的其他主营业务毛利率达51.57%)来看,该业务板块的盈利能力较强,未来有望在推动多元化发展格局的同时提升公司整体的盈利能力。

⑤ 公司2024年完成创业板上市,募投项目围绕主营业务和发展战略展开,不断提升公司光电产品的性能并扩大产能,进一步增强核心竞争力。

⑥ 公司员工持股平台科创天成,共40名合伙人,截至2024年三季持股比例为4.91%,员工持股平台的设立有助于公司提升员工凝聚力、团队稳定性,对公司经营业绩和内在价值的长期提升带来积极影响。

具体内容详见正文。

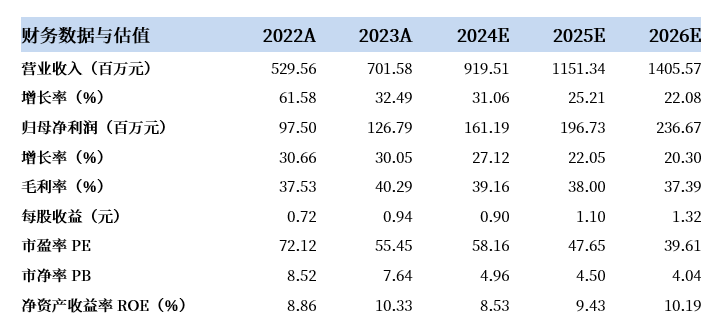

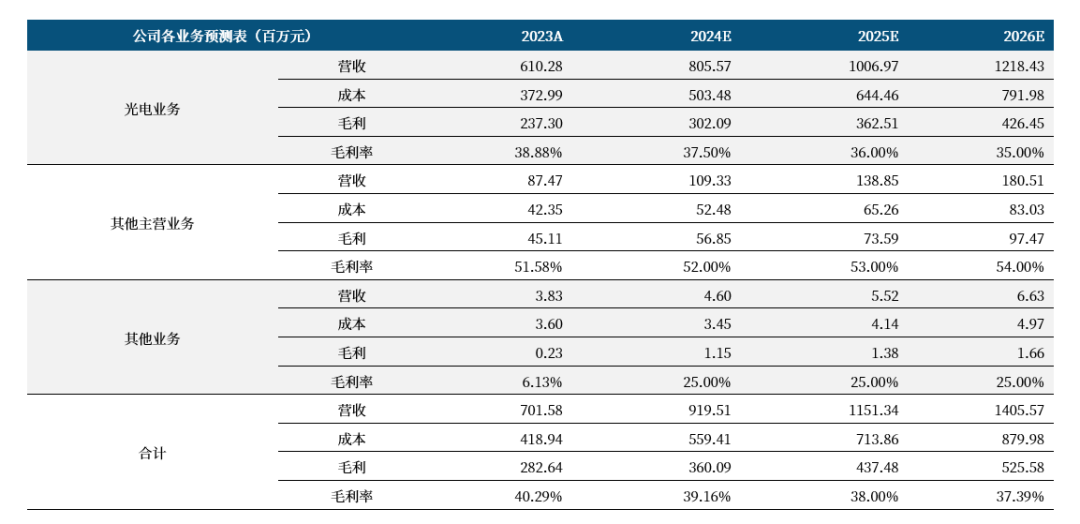

基于以上观点,我们预计公司2024-2026年的营业收入分别为9.20亿元、11.51亿元和14.06亿元,归母净利润分别为1.61亿元、1.97亿元及2.37亿元,EPS分别为0.90元、1.10元、1.32元。

风险提示:军民品市场推广及落地存在不确定性;募投项目建设进度不及预期;产品研发周期较长;产品所处市场竞争加剧,盈利能力下滑;近期股价波动幅度较大。

报告正文

一、营收与归母净利润快速增长,持续加强核心技术研发

2024Q1-Q3,公司营收与归母净利润均出现快速增长,伴随国际局势变化对军工高端装备需求旺盛、我国航天领域等快速发展,结合公司不断向上游核心器件领域拓展,有望促使公司收入规模与盈利能力同步增长。同时,公司研发费用仍保持较高水平,有望为公司未来业绩带来新的增量空间。从存货等情况来看,公司在手订单充足,相关业绩收入有望尽快兑现至利润表中。

(一)营业利润双增长,费用管控能力进一步提升

公司2024年Q1-Q3营收(6.44亿元,+46.23%)快速增长,归母净利润(1.07亿元,+41.85%)与扣非归母净利润(1.04亿元,+38.39%)快速增长,毛利率(36.90%,-1.39pcts)有所下降,净利率(17.66%,+1.10pcts)有所上升,主要系期间费用率(12.77%,-2.14pcts)有所下降、增值税加计抵减和政府项目验收导致其他收益(561.78万元,+3619.02%)大幅增长等原因所致。

单季度来看,2024年Q3公司营收(2.67亿元,+58.16%)快速增长,归母净利润(0.50亿元,+41.19%)与扣非归母净利润(0.49亿元,+41.68%)快速增长,毛利率(37.99%,-2.56pcts)有所下降,净利率(20.07%,-0.07pcts)基本维持稳定,主要系期间费用率(11.17%,-3.05pcts)有所下降等原因所致。

图1 公司近年Q1-Q3营业收入(单位:百万元;%)

图2 公司近年Q1-Q3归母净利润(单位:百万元;%)

图2 公司近年Q1-Q3归母净利润(单位:百万元;%)

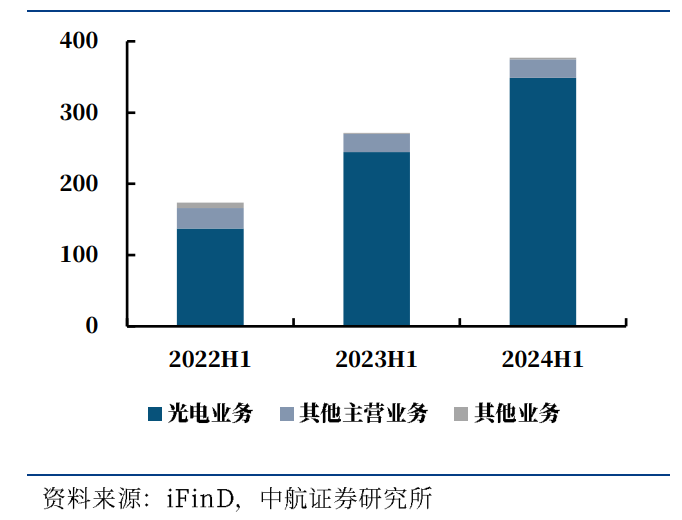

具体到各细分业务,收入及盈利情况如下。

具体到各细分业务,根据公司半年报披露,各业务板块收入及盈利情况如下。

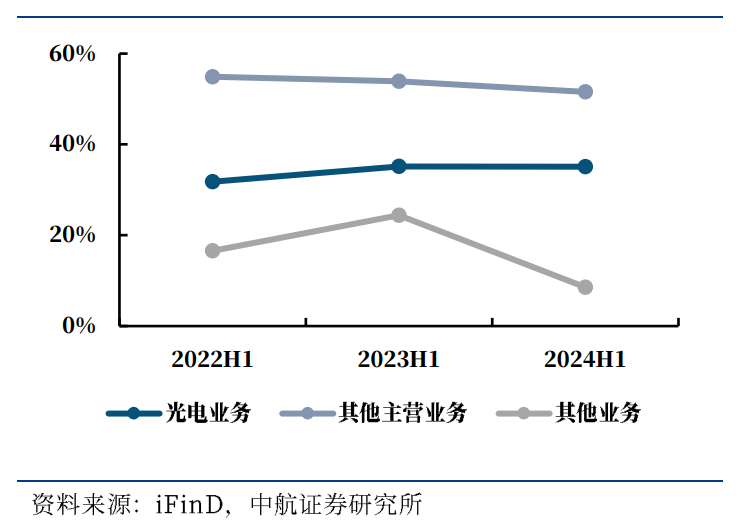

① 光电业务:2024H1营收(3.49亿元,+42.57%)出现显著增长,占总收入比例为92.44%,毛利率(35.12%,-0.02pcts)基本维持稳定。根据公司招股说明书披露,光电板块业务可细分为红外产品(2023年营收4.22亿元,占总营收60.50%)、零部件(2023年营收1.15亿元,占总营收16.51%)、光电研制(2023年营收0.38亿元,占总营收5.45%)、精密光学(2023年营收0.35亿元,占总营收5.00%)。

② 其他主营业务:2024H1营收(0.26亿元,+1.95%)维持稳定,占总收入比例为7.00%,毛利率(51.57%,-2.35pcts)有所下降。根据公司招股说明书披露,其他主营业务可细分为遥感业务(2023年营收0.25亿元,占总营收3.61%)、信息系统业务(2023年营收0.28亿元,占总营收4.08%)、导航业务(2023年营收0.34亿元,占总营收4.85%)。

③ 其他业务:2024H1实现营收(0.02亿元,+72.02%)高速增长,占总收入比例为0.56%,毛利率(8.55%,-15.85pcts)明显下降。

图3 2024H1公司各业务收入(单位:百万元)

图4 2024H1公司各业务毛利率(单位:%)

图4 2024H1公司各业务毛利率(单位:%)

(二)围绕主营业务持续投入研发,构筑产品核心竞争力

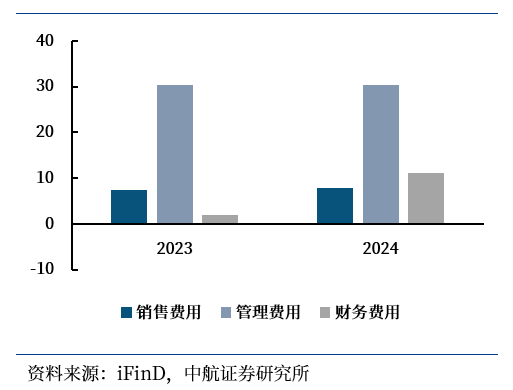

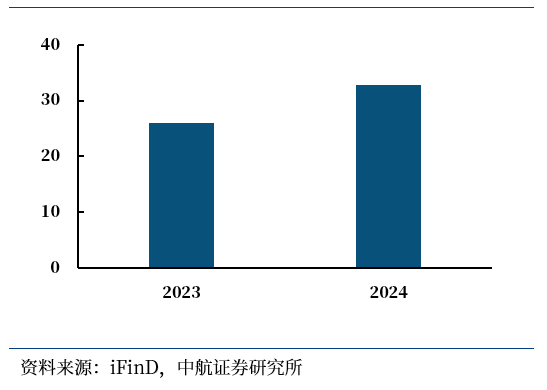

费用方面,2024Q1-Q3公司三费费率(7.69%,-1.31pcts)有所下降,主要系管理费用率(4.73%,-2.17pcts)及销售费用率(1.23%,-0.43pcts)有所下降所致。公司研发费用(0.33亿元,+25.73%)快速增长。从公司研发项目投入来看,主要聚焦于制冷与非制冷型探测器、红外专用芯片等产品研发,与公司主营业务高度契合,预计将成为公司未来收入拓展、业绩持续快速增长的核心驱动力。

图5 近年Q1-Q3三费情况(单位:百万元)

图6 近年Q1-Q3研发投入情况(单位:百万元)

图6 近年Q1-Q3研发投入情况(单位:百万元)

(三)存货高速增长,凸显公司在手订单充足

现金流方面,2024Q1-Q3,公司经营活动现金流净额(-1.45亿元,同比减少0.55亿元)有所减少,主要系本期订单增加、原材料采购增加所致。投资活动现金流净额(-1.04亿元,同比增加0.23亿元)快速增长。筹资活动现金流净额(7.71亿元,同比增加7.20亿元)大幅增长,主要系IPO募集资金到账及银行借款增加所致。

其他财务数据方面,截至2024年Q3,公司存货(5.78亿元,较年初+22.83%)快速增长,合同负债(0.11亿元,较年初+12.00%)快速增长,应收账款(7.05亿元,较年初+36.71%)快速增长。结合公司以销定产模式,我们判断,公司当前在手订单较为充足,正在积极备货备产。

二、完成创业板上市,募投项目进一步提升公司核心竞争力

公司于2024年8月在创业板上市,发行价为11.14元/股,募集资金总额为5.00亿元。公司拟使用募集资金开展项目建设,拟投入1.05亿元用于光电产品研发及产业化建设项目,1.19亿元用于超精密光学加工中心建设项目,1.27亿元用于光电芯片研发中心建设项目,1.49亿元用于补充流动资金。如下表所示。

表1 公司募集资金拟投资建设项目

从公司招股说明书披露来看,公司募投项目中,光电产品研发及产业化是对公司主要收入来源最大的红外产品(2023年占公司收入一半以上的)业务的性能提升、品类扩充以及扩产能;超精密光学加工中心则是公司向红外等光学产品产业链中,具有较高技术附加值的上游光学器件方向深入拓展,有助于公司精密光学产品品类拓展、供应链稳定,同时可与公司当前的红外产品协同,有助于整体光电业务盈利能力的提升。

我们认为,公司募集资金投资项目主要围绕公司主营业务光电产品的技术、产能、盈利能力提升,同时确保供应链安全,将有助于公司进一步增强整体竞争力和产品面对的下游应用市场天花板。

三、积极拓展产业链布局,推动多元化发展格局

公司是一家拥有军工资质,主要从事红外热成像等光电领域的研发、生产、销售与服务业务的高新技术企业。公司主要提供制冷型红外机芯、整机、电路模块,以及以红外瞄具机芯、整机为代表的非制冷红外产品。除光电业务外,公司还开展了遥感数据应用、信息系统开发和卫星导航接收机研制等其他业务作为补充。

(一)光电业务

光电业务板块,主要定位于产业链中游,下游客户以军工配套企业、民用整机或系统制造商为主。公司依托自身在红外图像处理、成像电路设计、可见光与红外光共光路等领域的技术优势,重点发展以制冷红外为核心的红外产品业务。2024H1光电业务板块营收(3.49亿元,+42.57%)实现快速增长,占总收入比例为92.44%,毛利率(35.12%,-0.02pcts)基本维持稳定。具体业务及产品情况如下。

① 红外产品业务

公司红外产品主要包括红外整机、机芯和成像电路等。红外热像仪根据所用探测器的不同可以分为制冷型和非制冷型两类,制冷型具有响应速度快、探测距离远、分辨温差更细微的优势,但价格较为昂贵,主要用于对性能要求较高的场景;非制冷型具有体积小、质量轻、功耗小且价格较低的特点,主要用于对性价比和便携性要求较高的场景。

公司制冷型探测器现阶段主要选用InSb型,非制冷型红外业务起步时间较晚,目前主要聚焦于红外瞄具领域,主要产品为红外瞄具机芯及整机。此外,公司已于2023年成功研制出两款T2SL制冷型探测器(以InAs/GaSb超晶格为敏感材料)以及一款非制冷型探测器。以InAs/GaSb超晶格为敏感材料的制冷型探测器,是继InSb探测器、MCT探测器之后的下一代制冷型探测器,将成为构筑未来业绩增长的新动力。

报告期内,公司红外产品收入主要来自于制冷型产品,而非制冷型产品收入金额及占比较低。未来公司募投项目中的光电产品研发及产业化建设项目也聚焦对非制冷红外产品的性能和产能的提升。

② 零部件业务

主要产品与服务包括根据客户需求向其销售制冷型探测器、镜头、镜片等零部件,以满足客户产品的自主开发需求。此外,公司非制冷红外产品以瞄具类为主,产品种类相对较少,为满足客户的多样化需求,公司还存在少量外购非制冷机芯及整机的销售业务。

③ 光电研制业务

为客户提供红外产品及光电系统相关产品的研制与技术开发服务,研制内容具有多样化和定制化程度较高的特点,研制成果包括软件、硬件、软硬件结合的系统等不同形式,主要用于满足客户定制化的产品研制和技术开发需求。

公司已完成光电研制项目的主要研制内容包括:星载线列T2SL制冷探测器、可见光与热红外复合光电吊舱、热红外探测系统、光电监控系统、卫星载荷图像数据存储/管理/解析分系统、卫星相机分系统、高精度伺服控制系统、图像信号处理系统、共光路光学系统、红外体温筛查设备等。

④ 精密光学业务

主要产品包括镜片类、长波红外光学无热化镜头、长波红外定焦电调镜头、长波红外双视场镜头、长波红外连续变焦镜头、中波制冷红外镜头等。

公司使用自有资金为子公司天桴光电投资建设了一条精密光学加工线,为客户定制各类镜片,2023年实现收入超过3000万元。同时,公司已开发出多款镜头产品并逐步面向市场推广销售。

(二)其他主营业务

公司在发展光电业务的同时,还开展了卫星遥感数据应用、信息系统开发服务、卫星导航接收机研制等其他业务。其他主营业务2024H1营收(0.26亿元,+1.95%)维持稳定,占总收入比例为7.00%,毛利率(51.57%,-2.35pcts)有所下降。

① 遥感业务

公司遥感业务主要依托基础软件平台为客户提供遥感数据应用软件开发和数据分析应用服务,遥感数据应用软件具备遥感数据的接收、处理、分析、加工、展示等功能;遥感数据分析应用服务是对原始遥感数据进行加工、处理和统计,提供符合客户不同应用场景下所需的定制化遥感数据。

公司定购的一台对地观测卫星已于2022年12月达到预计可使用状态,公司未来将具备独立获取卫星遥感数据的能力。

② 信息系统业务

信息系统业务系公司2021年新增业务,主要基于人机交互技术和工作流信息化技术,为客户提供自动化指挥系统、综合保障调度系统、大数据应用系统、综合管理系统等信息系统的软件开发服务,最终应用场景以军用领域为主。

③ 导航业务

公司导航业务主要为客户提供卫星导航接收机系统相关产品的研制业务。导航接收机系统是一种能够接收全球卫星导航信号,并为载体提供在对应坐标系中的位置、速度和时间信息的系统,应用场景以航天领域为主。

受益于我国通过军费在武器装备方面的长期投入,近年来,国产装备质量和种类均获得了显著的提升。同时,受俄乌冲突及巴以冲突等事件影响,全球地缘政治环境趋于紧张,多国开始加速国防装备投入,构成了边防及要地侦查监测设备、光电吊舱、卫星光学载荷、红外导引头等传统军用光电领域中短期需求的高度确定性,另外,公司业务也涉及商业航天等市场前景广阔、市场关注度高的领域,有望为公司进一步打开市场天花板,促进中长期业绩与估值的双层提升。

因此我们认为,在传统军用光电领域、商业航天等下游需求旺盛的双重影响下,公司作为红外热成像及卫星应用等领域的高新技术企业,业绩与估值有望迎来双重提升。

四、投资建议

公司是一家主要从事红外热成像等光电领域的研发、生产、销售与服务业务的高新技术企业,在红外图像处理、成像电路设计、可见光与红外光共光路等领域的具备一定技术优势。具体投资建议如下:

1. 2024Q1-Q3公司营收与盈利能力均出现快速增长。且公司下游需求确定性较强,结合存货等数据等来看,公司2024年业绩有望维持快速发展,在当前已经披露三季报的军工上市公司里,业绩增速靠前。

2. 近年来伴随国际局势变化,以及商业航天等领域的快速发展,公司所处行业赛道需求旺盛,构筑公司中长期发展的底层信心。

3. 光电业务板块,公司持续向上游核心器件领域拓展,积极增强制冷与非制冷型探测器、红外专用芯片等核心产品研发,有助于进一步提升公司整体竞争力,不断提升收入与盈利能力。

4. 公司卫星应用等商业航天领域业务快速增长,推动多元化发展格局,有望构筑多元增长曲线,且有利于盈利能力的提升。

5. 公司2024年完成创业板上市,募投项目围绕主营业务和发展战略展开,不断提升公司光电产品的性能并扩大产能,进一步增强核心竞争力。

6. 根据招股说明书披露,公司员工持股平台科创天成,共40名合伙人,截至2024年三季持股比例为4.91%。有助于公司提升员工凝聚力、团队稳定性,对公司经营业绩和内在价值的长期提升带来积极影响。

基于以上观点,我们预计公司2024-2026年的营业收入分别为9.20亿元、11.51亿元和14.06亿元,归母净利润分别为1.61亿元、1.97亿元及2.37亿元,EPS分别为0.90元、1.10元、1.32元。

表2 公司各业务预测表

五、风险提示

军民品市场推广及落地存在不确定性;募投项目建设进度不及预期;产品研发周期较长;产品所处市场竞争加剧,盈利能力下滑。

中航证券研究所以“立足军工、做深高科技”为核心,秉承深度产业链研究方法,内外兼修打造精品特色研究业务。研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量(宏观策略等),军工相关的硬科技产业链,包括军工、先进制造、电子半导体、新材料、新能源等,同时重点兼顾“十四五”国家战略方向,布局新兴产业和大消费等领域。

研究所拥有资本市场大型军工研究团队,依托航空工业集团强大的央企股东优势,深度覆盖军工行业各领域,全面服务一二级市场。并已覆盖宏观、策略、先进制造、新材料、TMT、农林牧渔、医药生物、社会服务等多个研究方向,致力于探索战略产业的发展方向,拓展产融结合的深度与广度,为客户和集团创造价值。

张超(证券执业证书号:S0640519070001),中航证券军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,有一线飞行部队航空保障经验,后在空装某部从事总体论证工作,熟悉飞机、雷达、导弹、卫星等空、天、海相关领域,熟悉武器装备科研生产体系及国内外军工产业和政策变化;2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员。

zhangchao@avicsec.com

王菁菁(证券执业证书号:S0640518090001),中航证券分析师,英国萨里大学金融管理理学硕士,从事军工行业研究,熟悉武器装备科研生产体系,从事兵器、兵装相关产业链研究。

wangjj@avicsc.com

王宏涛(证券执业证书号:S0640520110001),中航证券军工分析师,毕业于中国航天科工集团第二研究院第二总体设计部,飞行器设计专业博士。曾从事航天装备总体设计方向研究,熟悉国内外各类航天整机及主要分系统设计原理,对我国航空航天各军用武器设备行业有较深入了解。

wanght@avicsec.com

严慧(证券执业证书号:S0640123080006),中航证券研究所军工行业研究助理,北京航空航天大学飞行器设计专业硕士,航天院所总体设计部产业背景,主要覆盖导弹,卫星通信等领域。

yanhui@avicsec.com

证券研究报告名称:国科天成(301571)2024年三季报点评:完成创业板IPO上市,积极拓展红外产业链布局

对外发布时间:2024年11月1日

航空报国

航空强国

○