国科天成2024年营收净利双增超三成,但现金流压力不容忽视

本文源自:金融界

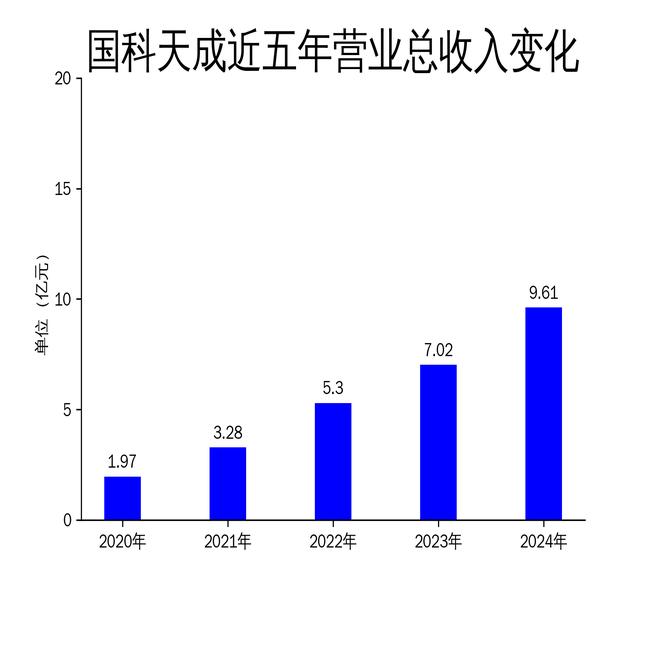

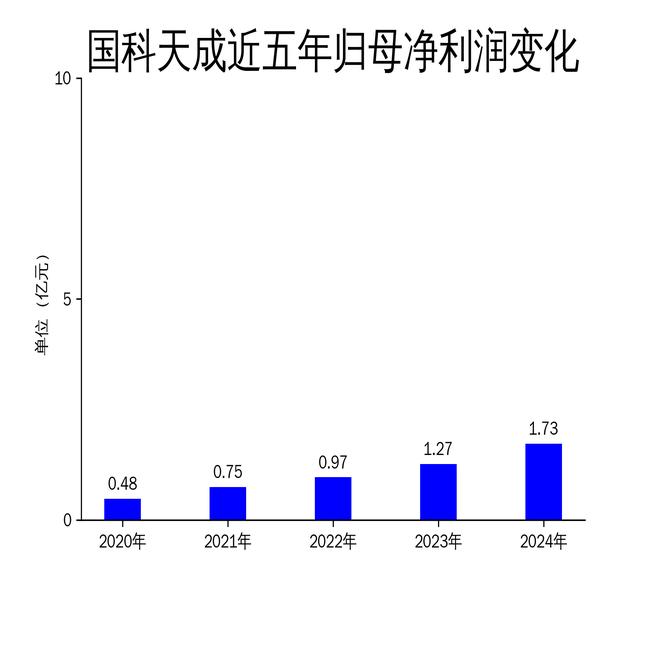

2025年4月24日,国科天成发布了2024年年报。报告显示,公司实现营业总收入9.61亿元,同比增长36.93%;归属净利润1.73亿元,同比增长36.18%。尽管业绩表现亮眼,但经营活动产生的现金流量净额为-2931.46万元,显示出公司在现金流管理方面仍面临挑战。

核心业务驱动业绩增长

国科天成以红外热成像等光电领域业务为核心,辅以导航、遥感和信息系统业务。2024年,公司制冷红外产品采用锑化物技术路线,凭借其质量和性能优势,获得了下游客户的广泛认可,销量持续快速增长。锑化铟系列产品成为公司制冷红外产品的主要构成,而II类超晶格系列产品虽然销量占比低,但未来增长潜力巨大。

非制冷红外产品和光学产品也开始批量供应,成为公司业绩增长的新动力。2024年,这两类产品收入同比均大幅增长,进一步推动了公司整体业绩的提升。公司在上市后市场知名度和综合实力显著提升,客户数量明显增加,为业绩增长提供了有力支持。

研发投入持续加大,但资本化率低

2024年,公司研发费用达到5710.68万元,同比增长14.84%。公司持续推动II类超晶格探测器、非制冷红外探测器、红外镜头等核心器件的优化升级和新型号研发,并针对雪崩光电探测器、半导体激光器等领域开展了系列研发工作,为未来拓展光电业务产品条线奠定了基础。

然而,公司全年研发投入资本化率为0%,显示出公司在研发投入的资本化处理上较为保守。尽管研发实力不断增强,但资本化率低可能影响公司未来在财务报表上的表现,尤其是在资产规模和盈利能力方面。

产能建设稳步推进,但现金流压力凸显

公司在产能建设方面取得积极进展。在制冷型探测器产能建设上,公司已在成都购置土地用于化合物半导体生产基地建设,并完成设备选型和订购。同时,先行搭建II类超晶格探测器中试生产线,以满足过渡期内的生产和销售需求。非制冷型探测器产能建设方面,公司已在上海租赁厂房用于封装线建设,预计2025年完成建设并投入使用。光学产品产能建设方面,杭州超精密光学加工中心项目首条产线已正常运转,募集资金到位后,杭州镜头产线扩建项目也在有序推进。

尽管产能建设稳步推进,但公司经营活动产生的现金流量净额为-2931.46万元,显示出公司在现金流管理方面仍面临挑战。存货账面价值同比增长10.69%,低于同期收入增速36.93%,表明公司在存货管理上有所优化,但现金流压力依然不容忽视。

总体来看,国科天成在2024年实现了显著的业绩增长,核心业务驱动效应明显,研发投入持续加大,产能建设稳步推进。然而,现金流压力和管理问题仍需引起重视,以确保公司未来的可持续发展。