股价大涨88.8%!美信科技登陆创业板,聚焦磁性元器件产品

1月24日,广东美信科技股份有限公司(以下简称“美信科技”)在创业板上市,保荐人为国金证券股份有限公司,发行价格36.51元/股,发行市盈率为25.22倍,低于31.73倍的行业市盈率。截止到下午收盘,其股价大涨88.8%,最新市值超30亿元。

美信科技专注于磁性元器件设计、研发、生产与销售。根据招股书,公司的实际控制人为张定珍、胡联全夫妇,二人合计控制公司76.6439%的表决权。本次发行后,二人合计控制公司57.4307%的表决权,仍为公司的实际控制人。

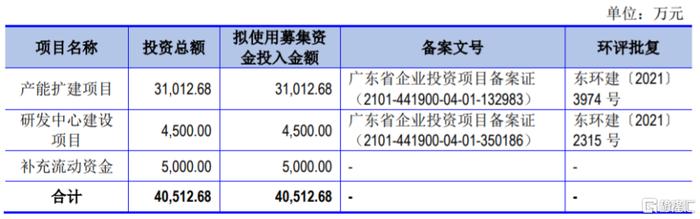

本次IPO所募集的资金主要用于产能扩建项目、研发中心建设项目、补充流动资金。

募资使用情况,图片来源:招股书

募资使用情况,图片来源:招股书业绩方面,2020年至2023年上半年,美信科技实现营收约3.39亿元、4.66亿元、4.87亿元、2.29亿元,净利润分别为4568.11万元、6397.20万元、6667.86万元、2710.52万元。

公司预计2023年度实现营业收入4.39亿元至4.8亿元左右,较2022年度预计变动幅度为-9.91%至-1.50%;预计归属于母公司股东的净利润5550万元至5950万元,同比变动-16.76%至-10.77%。

公司主要财务数据和财务指标,图片来源:招股书

公司主要财务数据和财务指标,图片来源:招股书美信科技具备多品类磁性元器件的综合制造能力,收入来源于网络变压器、片式电感、功率磁性元器件及其他业务。报告期内,尽管公司的网络变压器业务营收占比呈下滑趋势,但仍在50%以上。其产品主要应用于路由器、交换机、机顶盒、服务器等网络通信领域、工业电源领域。

公司分产品的主营业务收入构成变动情况,图片来源:招股书

公司分产品的主营业务收入构成变动情况,图片来源:招股书2020年至2023年1-6月,美信科技的主营业务毛利率分别为27.23%、27.99%、26.10%、25.79%。公司直接材料金额占主营业务成本总额的比重在40%以上,占比较大,未来如果塑胶外壳、磁芯、漆包线、锡条等主要原材料涨价,可能会影响公司的采购成本和毛利率。

美信科技面临存货跌价的风险。招股书显示,报告期各期末,公司存货账面价值分别约0.76亿元、1.32亿元、1.43亿元、1.24亿元,整体呈上升趋势,占流动资产比重在20%以上。美信科技的存货主要由原材料、半成品、库存商品、发出商品、委托加工物资等构成,未来如果市场环境发生变化,公司可能面临存货跌价风险。

美信科技所处行业属于充分竞争行业,如果竞争对手通过技术创新等方式,不断渗透公司的主要业务领域和客户,可能会影响公司的经营业绩。在此环境下,公司需要紧跟行业技术发展趋势,持续增强设计研发、技术能力,来提升自身竞争力。

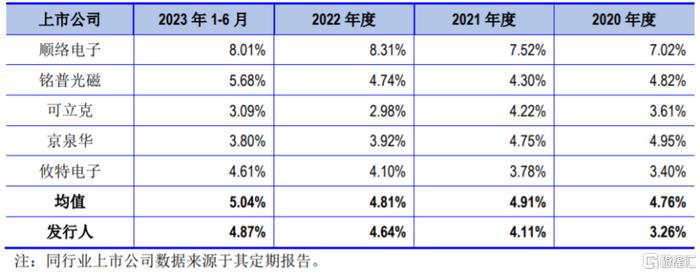

2020年至2023年1-6月,美信科技的研发费用分别为1104.82万元、1917.83万元、2261.85万元、1112.89万元,占营业收入的比例分别为3.26%、4.11%、4.64%、4.87%,尽管公司的研发投入有所增加,但研发费用率依然低于可比上市公司平均值。

公司研发费用率与同行业可比上市公司的对比情况,图片来源:招股书

公司研发费用率与同行业可比上市公司的对比情况,图片来源:招股书