爱迪特:拟首发募资9.55亿元投建牙科产业园等项目 6月17日申购

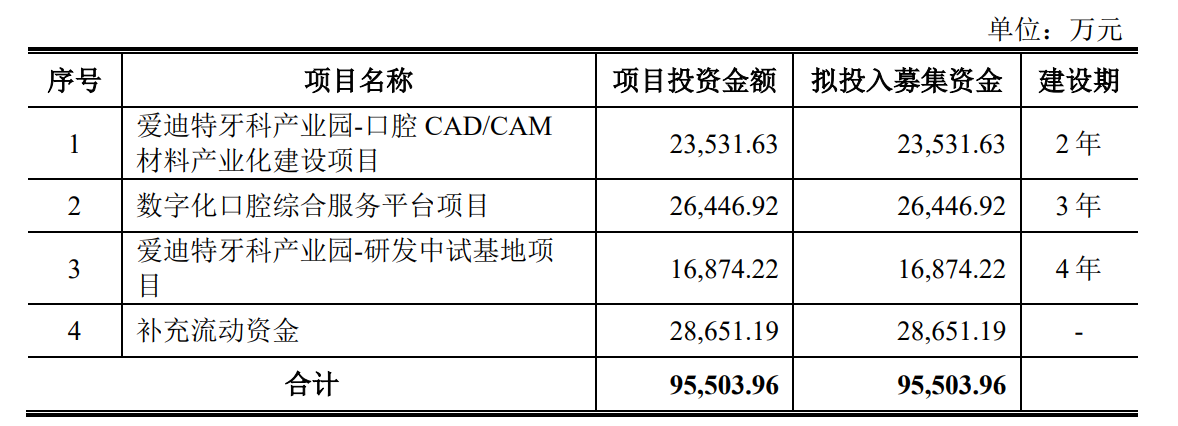

中证智能财讯 爱迪特(301580)6月6日披露招股意向书。公司拟在创业板公开发行1902.94万股,募集资金9.55亿元,投建爱迪特牙科产业园-口腔CAD/CAM材料产业化建设项目、数字化口腔综合服务平台项目、爱迪特牙科产业园-研发中试基地项目以及补充流动资金。本次发行初步询价日期6月11日,申购日期6月17日。

根据招股书,爱迪特是国内领先的口腔修复材料及口腔数字化设备提供商。自2007年成立起,公司始终致力于自主研发、生产、销售具有国际竞争力的氧化锆瓷块等口腔修复材料,并依托对口腔医疗行业的深入理解和良好的客户基础,设计及销售口腔数字化设备,通过技术创新和数字化改造传统齿科,助力口腔行业的数字化转型和智能化发展。

公司为义齿技工所和口腔医疗门诊、口腔医院等口腔医疗服务机构提供高效、安全、优质的一站式数字化口腔综合服务,公司产品主要包括口腔修复材料和口腔数字化设备两大类。口腔修复材料包括氧化锆瓷块、玻璃陶瓷、树脂等;口腔数字化设备包括数字取像设备、切削设备、烧结设备等。同时,该综合服务配套严格的质量控制体系、学习及实践全流程的培训计划及快速响应的售后服务体系,助力客户加快数字化转型升级。其中,针对义齿技工所,公司打造了3D Pro绚彩快速美学修复方案,可帮助义齿技工所完成产品24小时快速交付;针对口腔医疗服务机构,公司打造了科美椅旁修复系统、科美隐形矫正解决方案等,满足口腔医生的实际需求,帮助其开展数字化修复、种植与正畸等业务。

经过多年的发展,公司在国内口腔医疗行业形成了较高的知名度,业务已经覆盖全国各主要省、市、自治区,收入规模不断提升;同时公司在全球口腔医疗器械领域也取得了较好的成绩,公司产品远销欧美、日韩等120余个国家和地区。

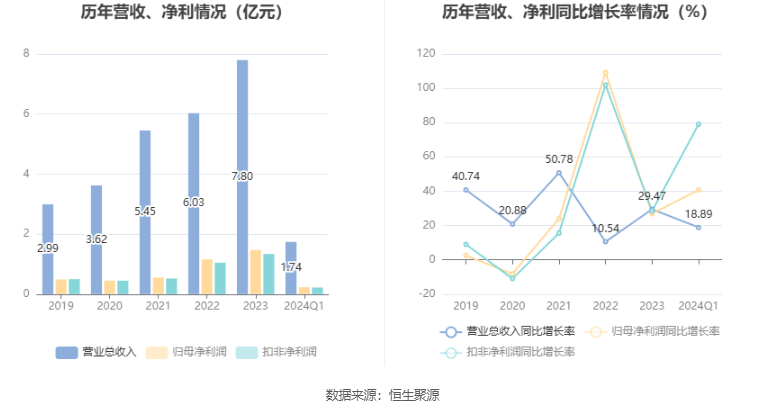

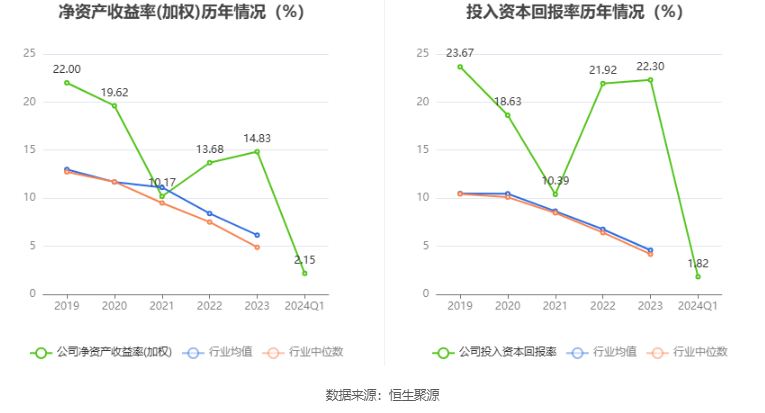

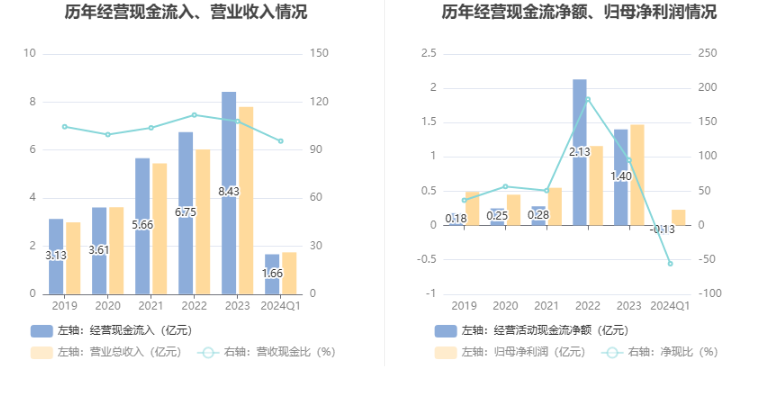

招股书显示,2023年,公司实现营业收入7.8亿元,同比增长29.47%;归母净利润1.47亿元,同比增长26.9%;扣非净利润1.34亿元,同比增长28.43%;经营活动产生的现金流量净额为1.4亿元,同比下降34.31%;基本每股收益为2.57元,加权平均净资产收益率为14.83%。

2024年一季度,公司实现营业收入1.74亿元,同比增长18.89%;归母净利润2329.99万元,同比增长40.75%;扣非净利润2247.34万元,同比增长79.04%。

公司预计2024年1-6月实现营业收入4.34亿元至4.78亿元,同比增长22.25%至34.80%;归母净利润7665.45万元至9453.41万元,同比增长21.20%至49.47%;扣非净利润7534.48万元至9322.44万元,同比增长33.11%至64.70%。

截至2023年末,爱迪特三年营业总收入复合增长率为29.23%,在医疗耗材行业已披露2023年数据的45家公司中排名第6。三年净利润复合年增长率为48.78%,排名3/45。

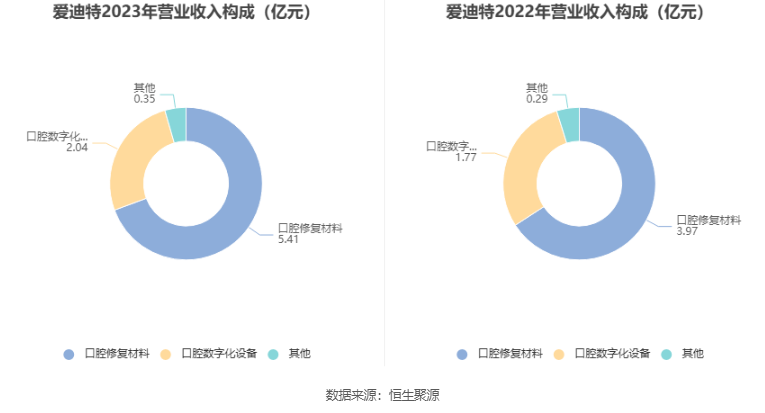

分产品来看,2023年公司主营业务中,口腔修复材料收入5.41亿元,同比增长36.36%,占营业收入的69.29%;口腔数字化设备收入2.04亿元,同比增长15.32%,占营业收入的26.15%。

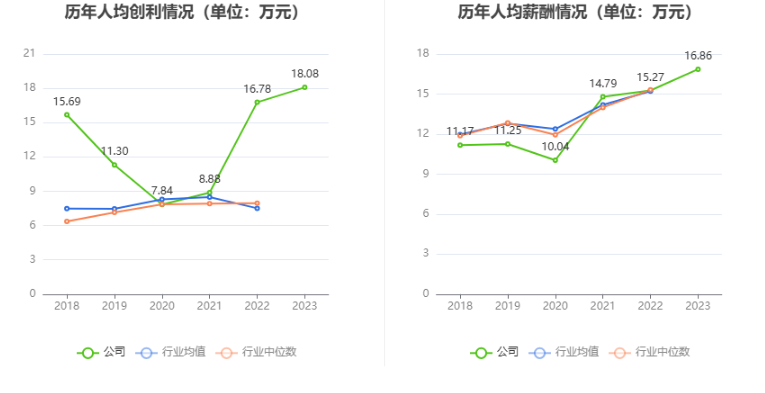

截至2023年末,公司员工总数为813人,人均创收95.99万元,人均创利18.08万元,人均薪酬16.86万元,较上年同期分别增长9.89%、7.70%、10.42%。

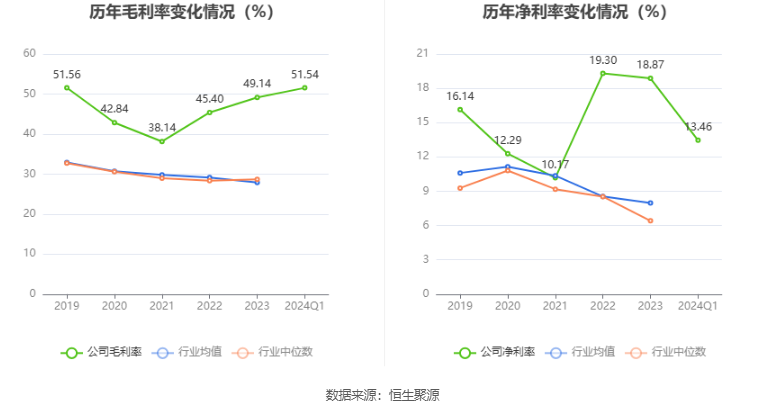

2023年,公司毛利率为49.14%,同比上升3.74个百分点;净利率为18.87%,较上年同期下降0.43个百分点。

2024年一季度,公司毛利率为51.54%,同比上升4.53个百分点,环比上升2.4个百分点;净利率为13.46%,较上年同期上升1.98个百分点,较上一季度下降5.41个百分点。

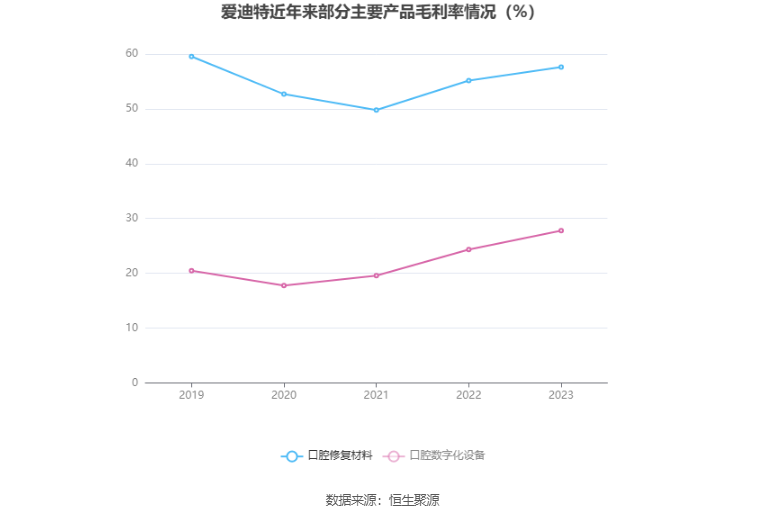

分产品看,口腔修复材料、口腔数字化设备2023年毛利率分别为57.62%、27.79%。

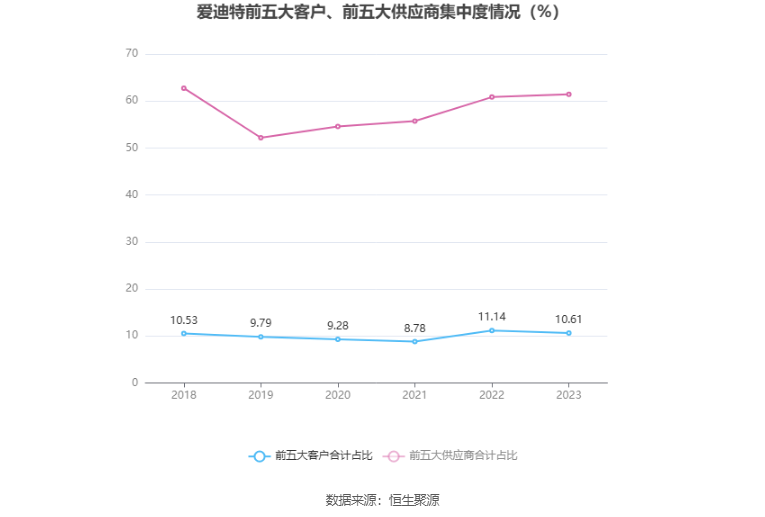

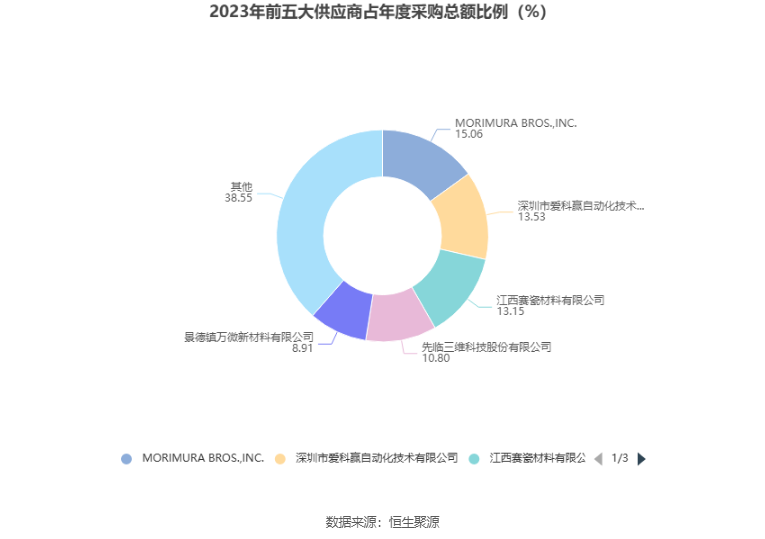

2023年,公司前五大客户合计销售金额0.83亿元,占总销售金额比例为10.61%,公司前五名供应商合计采购金额2.22亿元,占年度采购总额比例为61.45%。

数据显示,2023年公司加权平均净资产收益率为14.83%,较上年同期上升1.15个百分点。

公司2023年投入资本回报率为22.3%,较上年同期上升0.38个百分点。2024年第一季度投入资本回报率为1.82%,较上年同期下降8.13个百分点。

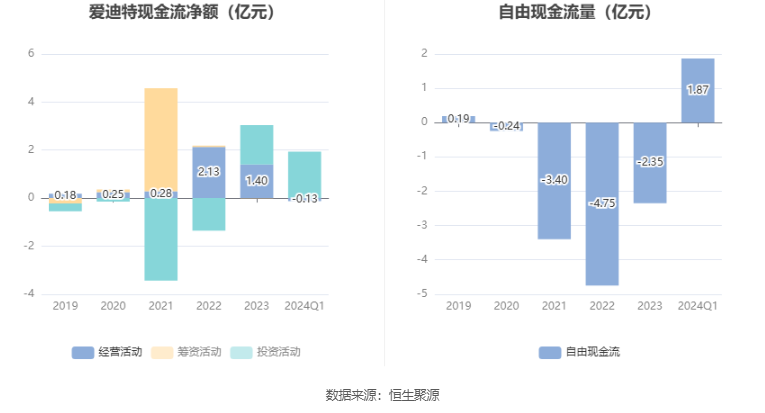

2024年第一季度,公司经营活动现金流净额为-1295.88万元,同比减少819.84万元;筹资活动现金流净额-9.52万元,同比增加38.10万元;投资活动现金流净额1.93亿元,上年同期为-6934.94万元。

进一步统计发现,2024年第一季度公司自由现金流为1.87亿元,相比上年同期增长858.94%。

2024年第一季度,公司营业收入现金比为95.54%,净现比为-55.62%。

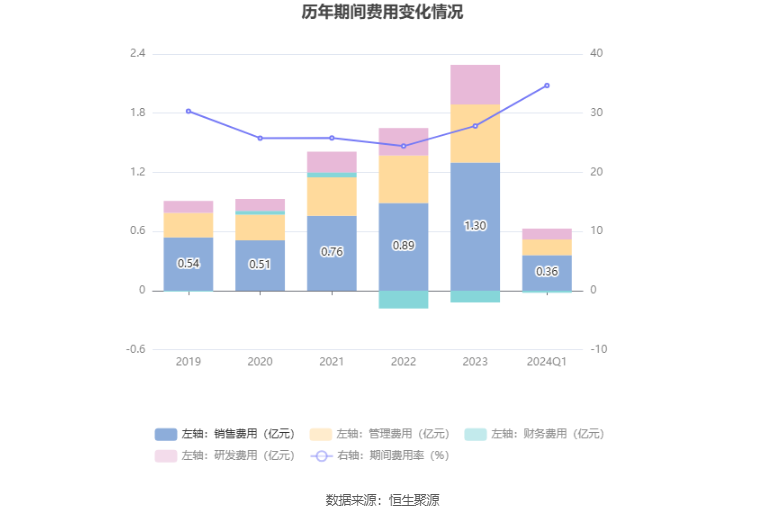

2024年第一季度,公司期间费用为6032.98万元,较上年同期增加1200.52万元;期间费用率为34.68%,较上年同期上升1.65个百分点。其中,销售费用同比增长32.23%,管理费用同比增长32.13%,研发费用同比增长20.47%,财务费用由去年同期的29.68万元变为-212.11万元。

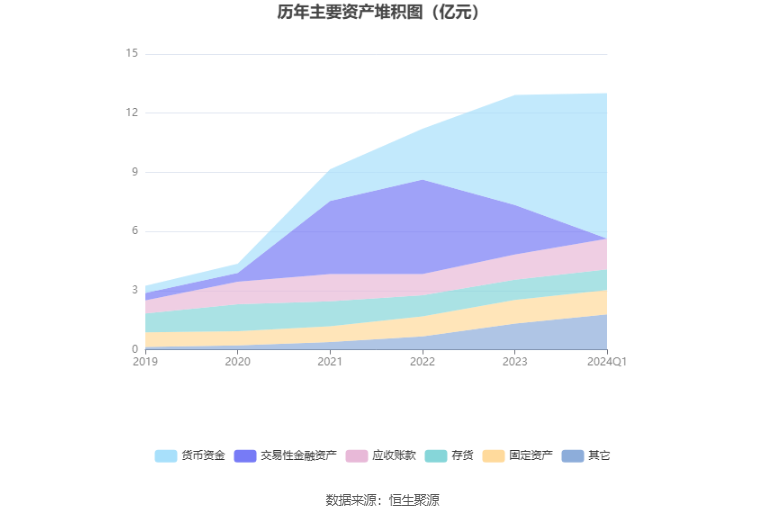

资产重大变化方面,截至2024年一季度末,公司货币资金较上年末增加31.99%,占公司总资产比重上升13.40个百分点;其他非流动资产较上年末增加2926.90%,占公司总资产比重上升3.75个百分点;应收账款较上年末增加20.95%,占公司总资产比重上升1.98个百分点;预付款项较上年末减少35.82%,占公司总资产比重下降0.67个百分点。

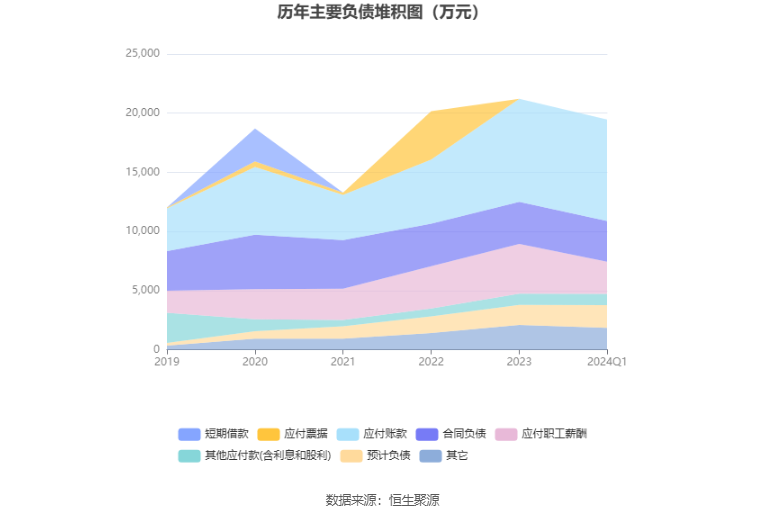

负债重大变化方面,截至2024年一季度末,公司应付职工薪酬较上年末减少35.30%,占公司总资产比重下降1.16个百分点;应交税费较上年末减少52.35%,占公司总资产比重下降0.39个百分点;预计负债较上年末增加13.25%,占公司总资产比重上升0.17个百分点;其他流动负债较上年末增加70.50%,占公司总资产比重上升0.15个百分点。

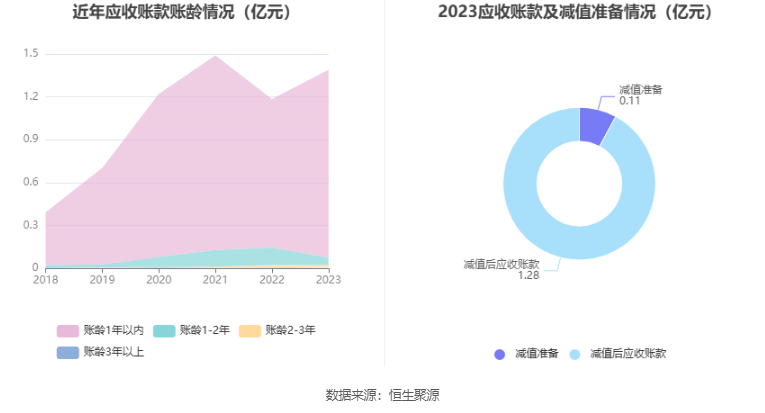

从应收账款账龄结构来看,截至2023年年末,公司账龄在1年以内的应收账款余额为1.31亿元,较上年末增长2762.25万元,占应收账款总额比例为94.58%,较上年末上升6.92个百分点。

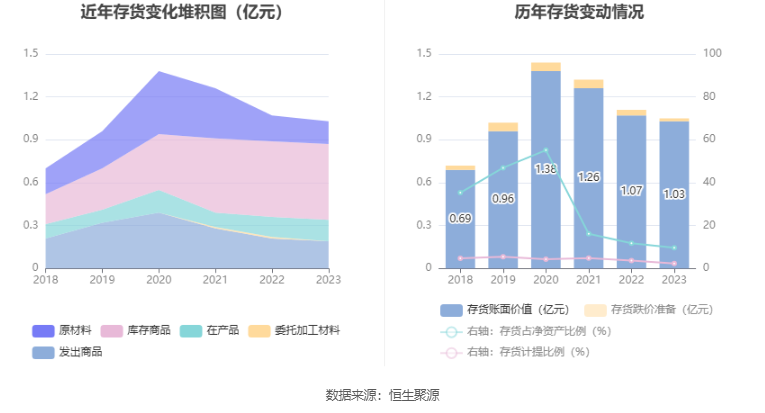

从存货变动来看,截至2023年年末,公司存货账面价值为1.03亿元,占净资产的9.64%,较上年末减少372.94万元。其中,存货跌价准备为239.1万元,计提比例为2.26%。

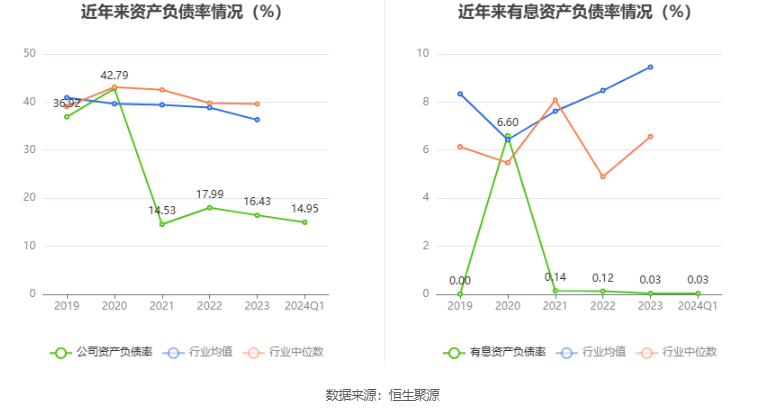

在偿债能力方面,公司2024年一季度末资产负债率为14.95%,相比上年末下降1.48个百分点;有息资产负债率为0.03%,相比上年末基本持平。

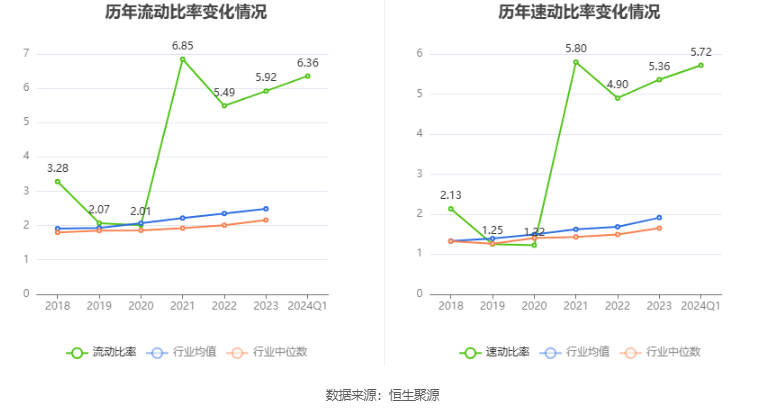

2024年第一季度,公司流动比率为6.36,速动比率为5.72。

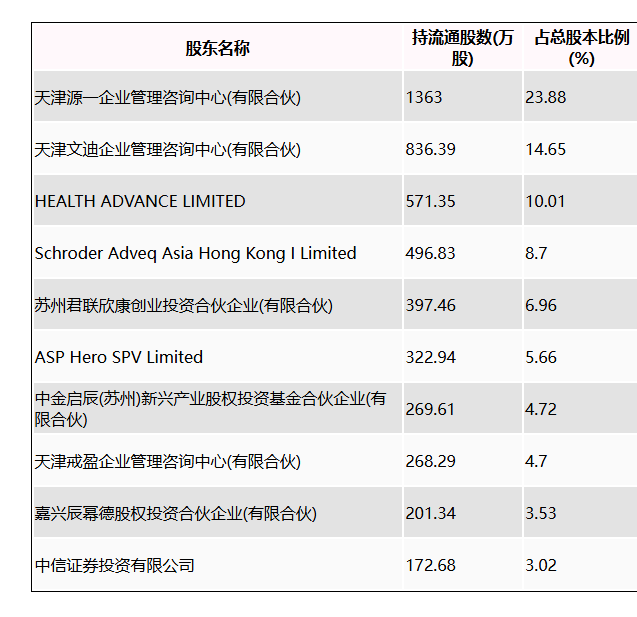

招股书显示,本次发行前公司大股东包括天津源一企业管理咨询中心(有限合伙)、天津文迪企业管理咨询中心(有限合伙)、HEALTH ADVANCE LIMITED等。持股最多的为天津源一企业管理咨询中心(有限合伙),占比23.88%。