IPO雷达|套现5亿,爱迪特遭新加坡外资清仓

随着生活质量的提高,患者的就诊需求已经从功能恢复向着美学塑造改变,牙科修复技术和材料也不断迭代升级,高端美学修复已经成为牙科领域的常见话题。

市场的需求催生了这一行业的发展。如今,又一家主营口腔修复相关材料的企业即将上市。

6月17日,爱迪特(秦皇岛)科技股份有限公司(以下简称“爱迪特”)将在创业板网上发行。爱迪特此次IPO承销保荐机构为中信建投证券,预计募集资金9.55亿元。

值得注意的是,在IPO申报前夕,爱迪特原第一大股东已经套现5亿元离场。在经营方面,公司毛利率不敌同行公司,并且还面临着集采导致的盈利能力下滑的风险。此外,诸多的境外专利纠纷也给公司的管理带来挑战。

1

原第一大股东撤退,

李洪文进军创业板

爱迪特是一家口腔修复材料及口腔数字化设备提供商,其前身爱迪特有限成立于2007年,由李洪文和李斌分别出资5万元设立。2016年5月,爱迪特变更为股份制公司。

在发展过程中,爱迪特也曾受到境外投资者的青睐。

2014年8月、2015年4月,全民爱迪特分别以入股和增资的形式,支付3950万元和3500万元给李洪文、李斌及爱迪特有限。

2017年3月9日,爱迪特在新三板挂牌,挂牌时公司第一大股东便是全民爱迪特,全民爱迪特持有公司2397万股份,持股比例为48.25%。

图 / 爱迪特问询函回复

图 / 爱迪特问询函回复据悉,全民爱迪特是新加坡全民的全资子公司,新加坡全民是一家从事牙科医院门诊经营、牙科器械和耗材销售的新加坡证券交易所上市公司。

但入股爱迪特不久之后,全民爱迪特开始不断减持套现,最终撤退离场。

2015年10月,全民爱迪特第一次减资,爱迪特有限减少注册资本2303万元,归全民爱迪特所有。

2019年10月,全民爱迪特按照公司投前估值10亿元转让1788.58万股股份,转让价格为20.13元/股,套现3.6亿元。

2021年1月,全民爱迪特再次减持,爱迪特同意回购全民爱迪特所持的公司608.42万股股份,回购价格为1.22亿元。减资完成后,爱迪特注册资本变更为4359.87万元,全民爱迪特不再持有爱迪特股份。

通过三次减持,全民爱迪特共套现5.05亿元,和最早投入的7450万元相比,投资回报率十分可观。

值得一提的是,2021年9月,爱迪特的IPO辅导备案登记已经受理。在公司IPO申报前夕,全民爱迪特为何要在爱迪特减持离场?

对此,监管部门也进行问询,要求爱迪特说明相关股权变动是否真实,是否存在纠纷或潜在纠纷,是否存在委托持股、信托持股、利益输送或其他安排,控股股东、实际控制人所持公司股份权属是否清晰,全民爱迪特是否涉及违法违规行为,爱迪特进行了否认,并且确认公司控股股东、实际控制人所持股份权属清晰。

截至招股书签署之日,公司的实际控制人为李洪文,其通过天津源一、天津戒盈及《一致行动协议》间接控制公司合计43.23%股份的表决权。

2

毛利率低于同行公司,

种植牙集采或影响盈利

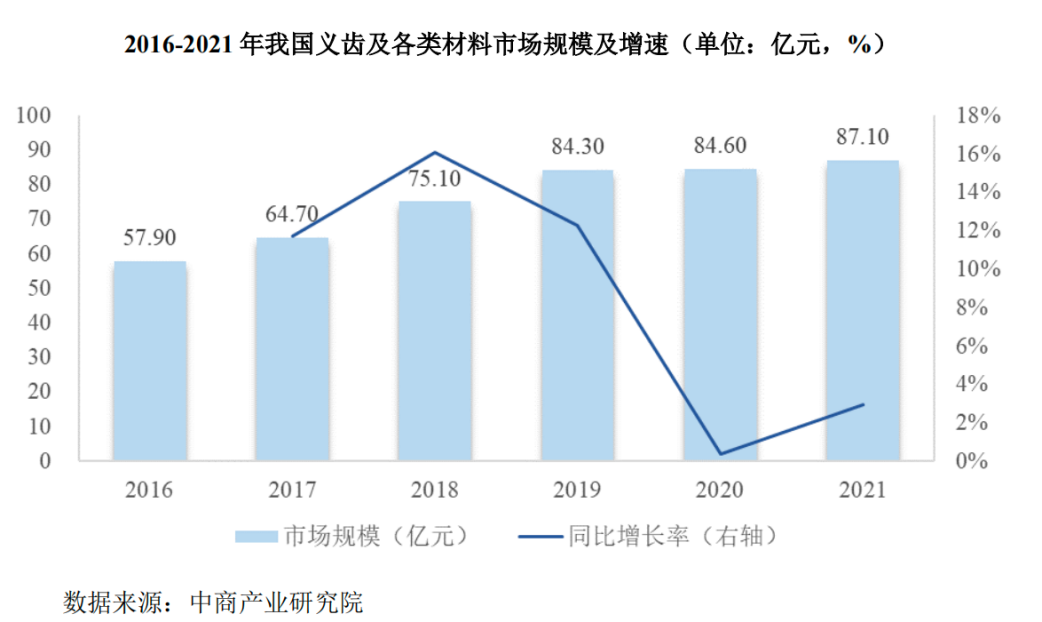

近年来,受益于人们经济生活、文化消费水平的提高以及对口腔健康意识的增强,我国义齿及各类材料市场规模呈现不断增长的趋势。根据中商产业研究院预测,2021年,我国义齿及义齿材料市场规模达到87.1亿元。

图 / 爱迪特招股书

图 / 爱迪特招股书在此背景下,爱迪特所在的口腔修复材料行业也在快速发展。

爱迪特为义齿技工所和口腔医疗门诊、口腔医院等口腔医疗服务机构提供一站式数字化口腔综合服务,由两大类产品组成:第一类为口腔修复材料,包括氧化锆瓷块、玻璃陶瓷、树脂等;第二类为口腔数字化设备,包括数字取像设备、切削设备、烧结设备等。

例如,爱迪特生产的全瓷义齿用氧化锆瓷块适用于CAD/CAM数字化修复,用于贴面、前牙单冠、嵌体等。

招股书显示,根据赛瑞研究发布的《氧化锆陶瓷行业研究报告》,2020年,我国义齿用氧化锆陶瓷的市场规模超过20亿元。结合2020年爱迪特氧化锆产品国内销售额1.24亿元进行测算,2020年,爱迪特氧化锆口腔修复材料的国内市场占有率约为6.21%。

2021年-2024年一季度,爱迪特的营业收入分别为5.45亿元、6.03亿元、7.80亿元和1.74亿元,同比增长50.78%、10.54%、29.47%和18.89%;归母净利润分别为5534.37万元、1.16亿元、1.47亿元和2329.99万元,同比增长24.03%、109.25%、26.90%和40.75%。

图 / Wind(单位:亿元)

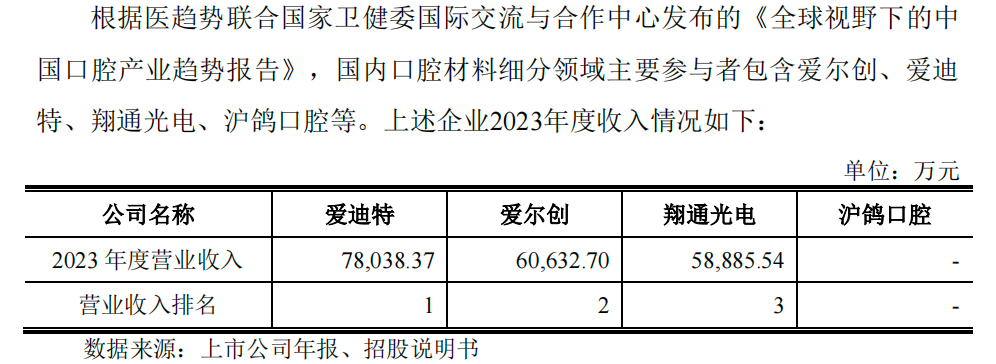

图 / Wind(单位:亿元)在国内口腔材料细分领域主要参与者中,2023年,爱迪特以7.8亿元的营业收入排在第一位。

图 / 爱迪特招股书

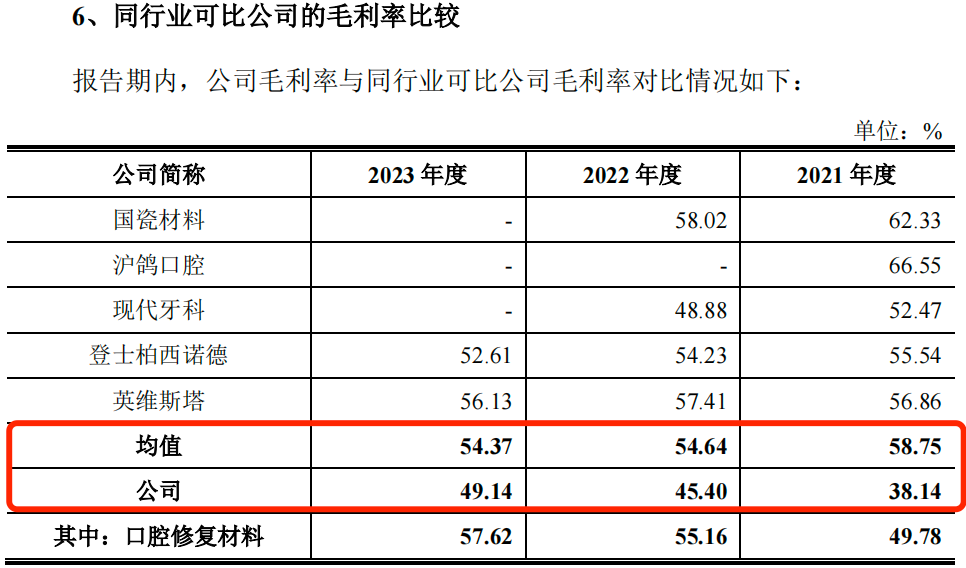

图 / 爱迪特招股书近年来,爱迪特的业绩呈现连年增长的趋势,毛利率也同样持续增长,但仍然不敌同行可比公司的平均水平。

招股书显示,2021年-2023年(以下简称“报告期”),公司的毛利率分别为38.14%、45.40%和49.14%。

同期,同行业可比公司的毛利率均值分别为58.75%、54.64%和54.37%,远高于爱迪特毛利率。

图 / 爱迪特招股书

图 / 爱迪特招股书可见,和同行公司相比,爱迪特的盈利能力并不突出。不仅如此,爱迪特还面临着集中带量采购所带来的盈利下滑的潜在风险。

2022年9月,国家医疗保障局发布了《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》。《通知》中首次对种植牙医疗服务的价格做了明确规定,即三级公立医院单颗种植牙医疗服务价格不应超过4500元,该价格是指门诊诊查、生化检查和影像检查、种植体植入、牙冠植入等医疗服务价格的总和,不含种植体和牙冠。

据悉,爱迪特所生产销售的氧化锆瓷块作为种植终端场景使用时,系种植牙牙冠的上游材料。截至招股书签署之日,种植牙集采政策及信息采集范围仍局限于种植牙牙冠产品,而非牙冠产品的上游材料。因此,目前种植牙集采并没有涉及爱迪特。

不过,爱迪特坦言,不排除未来随着带量采购政策的逐步推广,爱迪特重点销售区域对口腔修复类耗材实施带量采购,公司产品在该等地区的价格和销售数量可能会受到影响。届时,爱迪特的毛利率很有可能会受到不利影响,公司的盈利能力很有可能进一步下滑。

3

境外专利侵权悬而未决,

多项商标被宣告无效

爱迪特的毛利率不敌同行,可能与公司的成本较高不无关系。

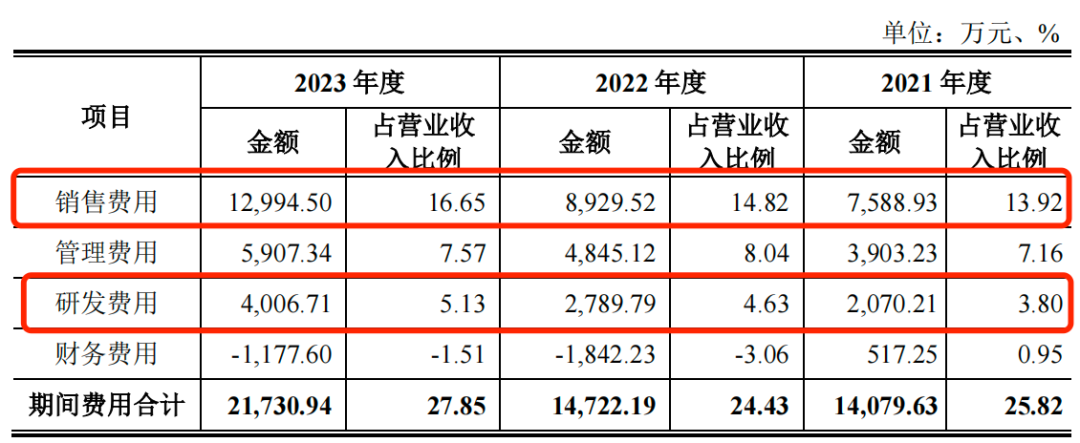

例如,公司的销售费用支出不断走高。招股书显示,报告期内,爱迪特的销售费用总额分别为7588.93万元、8929.52万元和1.3亿元,各期销售费用率分别为13.92%、14.82%和16.65%。

图 / 爱迪特招股书

图 / 爱迪特招股书报告期内,同行可比公司销售费用率平均值分别为11.62%、8.77%和8.95%,远低于爱迪特销售费用率水平。

图 / 爱迪特招股书

图 / 爱迪特招股书爱迪特的销售费用包括职工薪酬、广告宣传及业务推广费、差旅费等。报告期各期末,公司销售人员数量分别为199人、236人和296人,快速增长的销售人员也是公司销售费用率较高的原因之一。

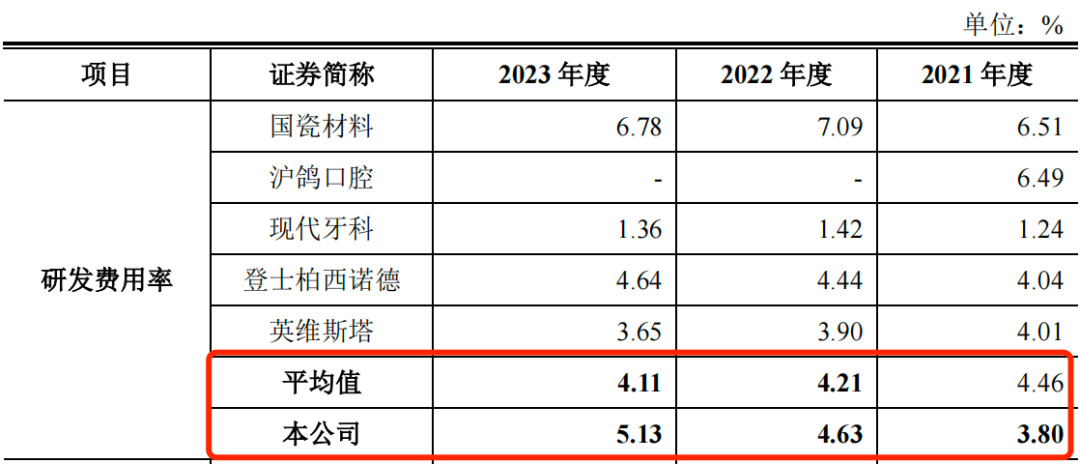

从研发费用来看,报告期内,爱迪特的研发费用分别为2070.21万元、2789.79万元和4006.71万元,各期研发费用率分别为3.80%、4.63%和5.13%。

同期,同行可比公司的研发费用率均值分别为4.46%、4.21%和4.11%。其中,2022年和2023年,爱迪特的研发费用率略高于同行可比公司。

图 / 爱迪特招股书

图 / 爱迪特招股书爱迪特的研发费用虽然达到了同行平均水平,但「子弹财经」注意到,爱迪特存在较多境外专利纠纷。

2021年5月12日,B&D公司对爱迪特美国提起诉讼,主张爱迪特美国在美国销售的氧化锆产品部分技术方案涉嫌侵犯其在美国的专利技术,但其在提起诉讼后的90天内未履行法定的诉讼文书送达程序,并已于2021年8月10日自愿撤回该起诉书。

2023年3月15日,义获嘉对爱迪特及德国子公司向德国杜塞尔多夫地方法院提起诉讼,主张其销售的玻璃陶瓷产品涉嫌侵犯其专利权,该案件尚未开庭审理。

对此,爱迪特在招股书中表示,报告期内,公司在德国地区销售的玻璃陶瓷产品收入分别为0.18万元、0.53万元及0万元,占公司同期收入比例较低。即便未来公司败诉,不会对公司生产经营构成重大不利影响。

不只是境外纠纷,爱迪特的国内商标纠纷也尚未完结。

2022年8月,科美诊断向北京市海淀区人民法院提起诉讼,认为爱迪特及子公司科美科技存在侵害其商标专用权及不正当竞争行为,请求法院判令爱迪特、科美科技停止侵害其商标权、字号等不正当竞争行为,科美科技变更为不含“科美”的企业名称,赔偿其经济损失3500万元等。

据悉,科美诊断对爱迪特拥有的9项注册商标向国家知识产权局提出了商标无效宣告申请。截至招股意向书签署日,国家知识产权局已对上述9项商标的无效审查事项作出裁定,其中4项予以维持,5项予以部分无效或无效宣告。

值得一提的是,针对口腔医疗服务机构,爱迪特打造了科美椅旁修复系统、科美隐形矫正解决方案等,满足口腔医生的实际需求,帮助其开展数字化修复、种植与正畸等业务,而被宣告无效或部分无效的商标均与”科美“相关。

因此,爱迪特的多项商标被收回,且还面临着进一步诉讼风险,或许会导致爱迪特对“科美”品牌多年的付出付诸东流。

*文中题图来自:摄图网,基于VRF协议。