补流与业务转型两难全,佳力奇发行遇冷下面临生存抉择

本文来源:时代商学院 作者:雷映

来源|时代投研

作者|雷映

编辑|孙一鸣

新股发行遇冷,企业实际募资不足该怎么办?

今年以来,A股新股发行共有5家企业实际募资额较计划募资额缩水超60%,均为创业板新股。其中,佳力奇(301586.SZ)于8月28日登陆创业板,其募资缩水幅度位列第三。

佳力奇深耕航空复材零部件业务,产品包括以高性能复合材料制造的机翼、尾翼、方向舵、弹翼等零部件和整体构件。在招股书中,佳力奇强调,公司的目标是“成为先进复合材料世界级供应商”,扩充产能、建立研发中心等募投项目对于公司的长期发展至关重要,且实施这些项目迫在眉睫。

不过,佳力奇在新股发行阶段遇冷,投资者在询价阶段报价偏低,该公司实际募资额较招股书的计划募资额缩水66.55%。

9月12日、26日,就募资额大幅缩水、募投项目投资计划等相关问题,时代投研向佳力奇发函并致电询问。截至发稿,该公司尚未回复相关问题。

发行遇冷,募资额缩水66.55%

本次IPO,佳力奇原计划发行新股2074.3876万股,募资11.22亿元用于4个募投项目。若按招股书披露的计划募资额,佳力奇对应的发行价格不低于54.11元/股。

然而,在新股发行阶段时,佳力奇却出现有效报价远低于招股预期的情形。询价结果显示,佳力奇剔除无效报价和最高报价后的剩余报价区间为12.10元/股~20.04元/股。该公司与保荐人中信建投(601066.SH)综合考虑报价情况、行业及市场情况、同行业上市公司估值水平、募资资金需求及承销风险等因素,最终协商确定本次发行价格为18.09元/股。

按照上述最终发行价格,佳力奇对应的实际募资额为3.75亿元,较该公司招股书中计划募资额缩水了66.55%。

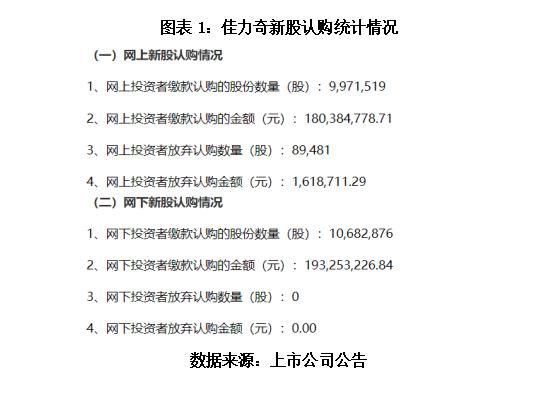

需注意的是,在新股认购环节,部分网上投资者在中签佳力奇的新股后选择弃购。新股认购统计结果显示,网上投资者放弃认购8.9481万股佳力奇新股,放弃认购金额约为161.87万元,上述弃购的新股最终由保荐人(主承销商)中信建投包销。

Wind数据显示,今年新股首发上市时募资缩水是较为普遍的情况,但缩水幅度超过60%则较为少见。截至9月25日,2024年A股总计有66只新股首发上市,其中51只新股的实际募资额低于首发预计募集资金(招股书中披露的计划募资额+发行费用),占新股数量的比例为77.27%。

不过,大部分新股的募资额较首发预计募集资金的缩水幅度低于60%。Wind数据显示,2024年A股新股首发募资额较首发预计募集资金缩水幅度超60%的仅有5家企业,且全部为创业板新股,分别为星宸科技(301536.SZ)、中仑新材(301565.SZ)、佳力奇、博实结(301608.SZ)、富特科技(301607.SZ),上述企业的实际募资额占计划募资额的比例分别仅为21.96%、30.33%、32.18%、37.85%、38.46%。

可见,佳力奇的募资额缩水幅度位列今年A股新股第三。

Wind数还据显示,截至9月25日,2021年以来,A股创业板共计有17家新股企业首发时募资额较首发预计募集资金出现缩水超60%的情形,均在上市后10个月内发布公告调整募资使用计划。

其中,佳力奇于9月25日发布公告调整募资使用计划。该公司不再使用募资建设先进复合材料数智化制造系统,并将建设先进复合材料数智化生产基地、建设研发中心、补充流动资金的募资使用金额分别从6.20亿元、2.40亿元、2.1亿元调减至1.62亿元、1.04亿元、6509.31万元。

在调整上述募资使用计划后,对于项目投资资金不足部分,佳力奇表示公司将通过自筹资金等方式解决。

相较于募投项目的预计投资总额11.22亿元,佳力奇在调整募资使用计划后面临7.91亿元的资金缺口。

佳力奇是否有足够的自有资金完成上述募投计划?若上述部分募投项目终止,会对该公司的业务经营产生多大影响?

自有资金不足以弥补募投资金缺口

在招股书中,佳力奇对募资项目的实施寄予厚望,并强调了这些项目实施的重要性。

本次IPO,佳力奇拟募资6.20亿元建设先进复合材料数智化生产基地。该项目建成后,该公司航空复材零部件产能将新增7.49万加工工时/年,是该公司截至2023年末现有产能的89.15%,将助力佳力奇突破产能瓶颈限制,为实现“世界级供应商”的战略目标提供产能储备。

在本次募投计划中,佳力奇还拟募资2.40亿元建设研发技术中心,以帮助该公司完善各项核心技术和突破现有技术瓶颈,拓展核心产品在民用航空、轨道交通等领域的应用。

时代投研观察到,最近三年,佳力奇的产品应用领域单一,集中于军工航空领域,其中来自第一大客户中国航空工业集团有限公司(下称“航空工业”)的营业收入占比超97%。由于军方客户在采购时点上具有波动性,采购量随国防政策变动,佳力奇的业绩表现容易随航空工业的需求释放节奏、个别重大项目的执行进度而波动。

例如2023年,佳力奇的营业收入同比下滑21.78%,该公司表示主要受2023年下半年以来下游主要军用飞机主机厂需求释放放缓、公司新增主要批产项目合同签订及产品交付与验收有所延迟等因素影响。

因此,若上述两大募投项目顺利实施,不仅利于佳力奇夯实现有业务优势,还将进一步开发民用应用领域业务,实现业务和产品的多元化经营,提升业务增长空间和盈利稳定性。

除了扩建新产能和投建研发中心,佳力奇还拟募资5245.74万元建设先进复合材料数智化制造系统建设项目和募资2.1亿元补充流动资金,前者旨在提高整体运营效率和实现全面数智化发展,后者则主要为满足运营资金需求。

时代投研注意到,佳力奇历史的股权变动中,存在以股权抵债(2021年1月,西安现代服务业发展基金合伙企业(有限合伙)以3000万元债权本金增资入股佳力奇)的情况。

截至2024年上半年末,同业可比上市公司的资产负债率均值为40.96%,速动比率均值为2.83倍,现金比率均值为1.59倍;佳力奇的资产负债率为31.39%,速动比率为2.38倍,现金比率为1.17倍。相比较而言,佳力奇的资产负债率虽不高,但现金变现能力略弱于同业。

那么佳力奇是否有足够的自有资金完成上述募投计划?

截至2024年上半年末,该公司的账面货币资金为3.67亿元,剔除一年内到期流动负债、短期借款的合计偿债资金需求7232.53万元后,该公司的可用货币资金为2.94亿元,较7.91亿元仍有4.97亿元资金缺口。

可以看出,佳力奇的自有资金并不能弥补募投项目的资金缺口,若募投项目不变更,其则需要通过债权融资或股权融资等再融资手段来筹集资金。若筹资情况不及预期,该公司的募资项目将难按计划实施,或影响其未来发展目标。

(全文2471字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。