【国元研究】珂玛科技25年三季报业绩点评――三季度增速有所放缓,下游需求看到改善迹象

(来源:国元研究)

文 | 彭琦

三季度增速有所放缓,下游需求看到改善迹象

――珂玛科技25年三季报业绩点评

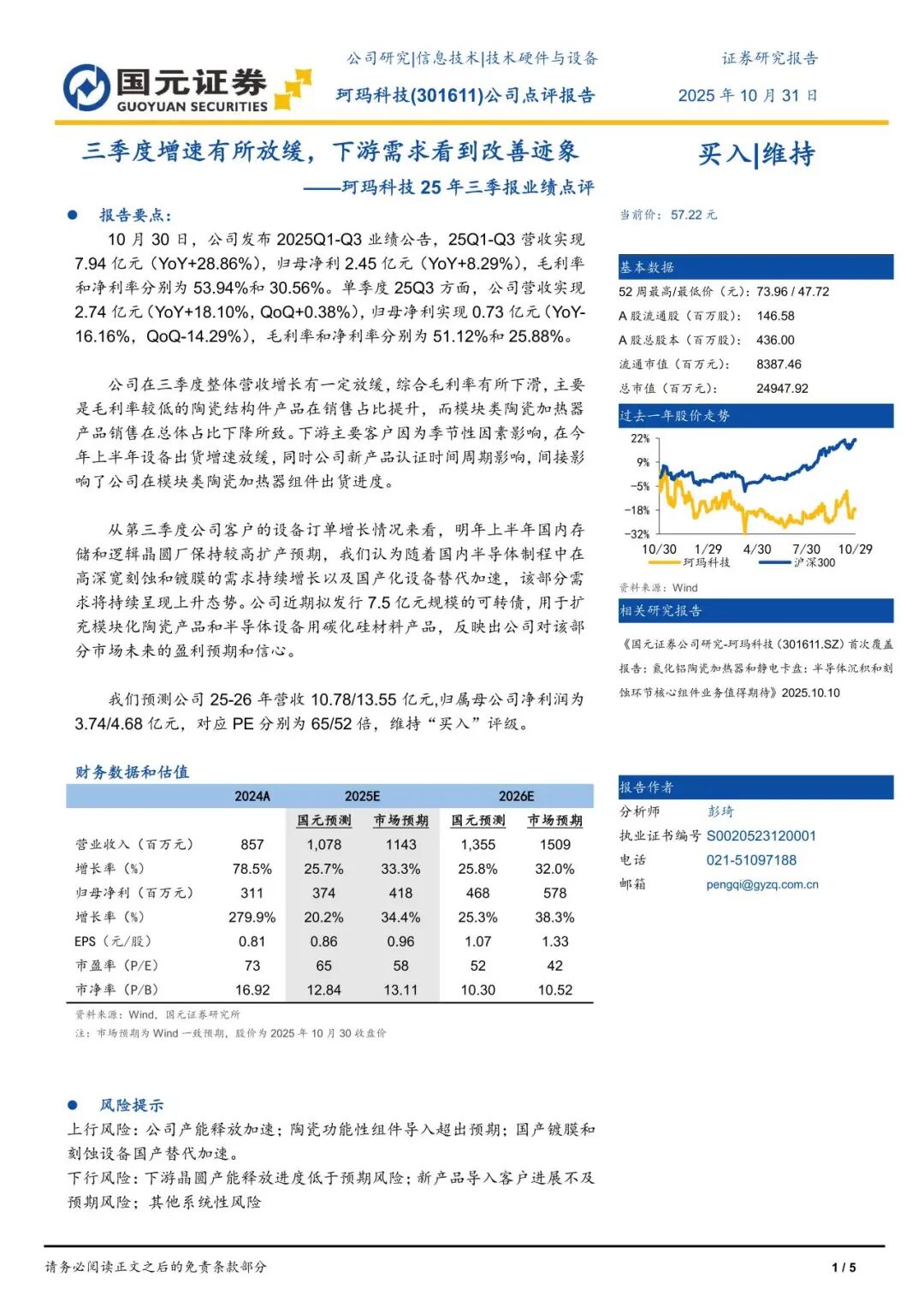

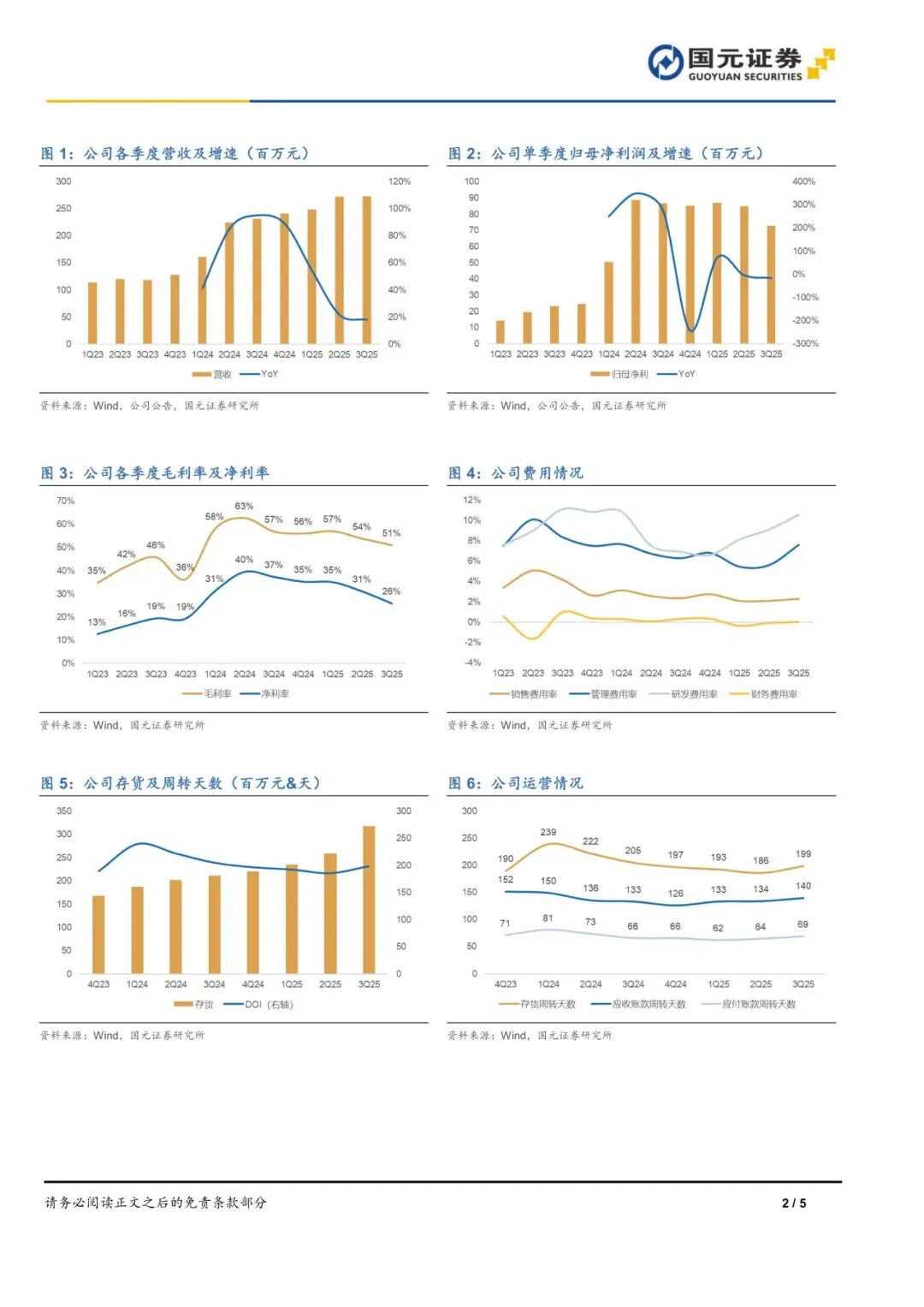

10月30日,公司发布2025Q1-Q3业绩公告,25Q1-Q3营收实现7.94亿元(YoY+28.86%),归母净利2.45亿元(YoY+8.29%),毛利率和净利率分别为53.94%和30.56%。单季度25Q3方面,公司营收实现2.74亿元(YoY+18.10%,QoQ+0.38%),归母净利实现0.73亿元(YoY-16.16%,QoQ-14.29%),毛利率和净利率分别为51.12%和25.88%。

公司在三季度整体营收增长有一定放缓,综合毛利率有所下滑,主要是毛利率较低的陶瓷结构件产品在 销售占比提升,而模块类陶瓷加热器产品销售在总体占比下降所致。下游主要客户因为季节性因素影响,在今年上半年设备出货增速放缓,同时公司新产品认证时间周期影响,间接影响了公司在模块类陶瓷加热器组件出货进度。

从第三季度公司客户的设备订单增长情况来看,明年上半年国内存储和逻辑晶圆厂保持较高扩产预期,我们认为随着国内半导体制程中在高深宽刻蚀和镀膜的需求持续增长以及国产化设备替代加速,该部分需求将持续呈现上升态势。公司近期拟发行7.5亿元规模的可转债,用于扩充模块化陶瓷产品和半导体设备用碳化硅材料产品,反映出公司对该部分市场未来的盈利预期和信心。

我们预测公司25-26年营收10.78/13.55亿元,归属母公司净利润为3.74/4.68亿元,对应PE分别为65/52倍,维持“买入”评级。

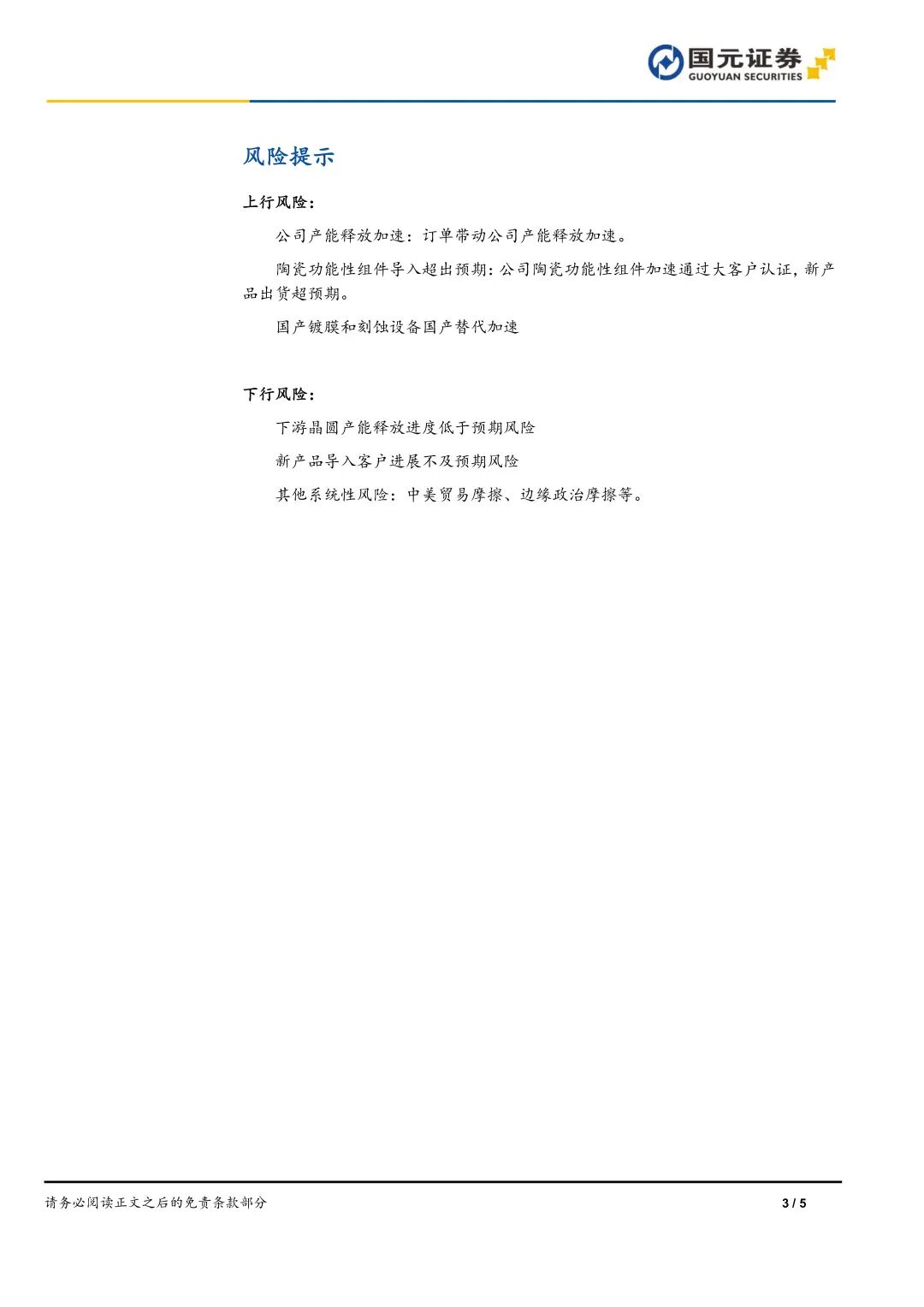

上行风险:公司产能释放加速;陶瓷功能性组件导入超出预期;国产镀膜和刻蚀设备国产替代加速。

下行风险:下游晶圆产能释放进度低于预期风险;新产品导入客户进展不及预期风险;其他系统性风险

本报告摘自国元证券2025年10月31日已发布的《三季度增速有所放缓,下游需求看到改善迹象――珂玛科技25年三季报业绩点评》,具体报告及分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师介绍

分析师 彭琦

执业证书编号 S0020523120001