渤小海伴您读研报之苏州天脉

(转自:渤海证券财富管理)

1.公司概况

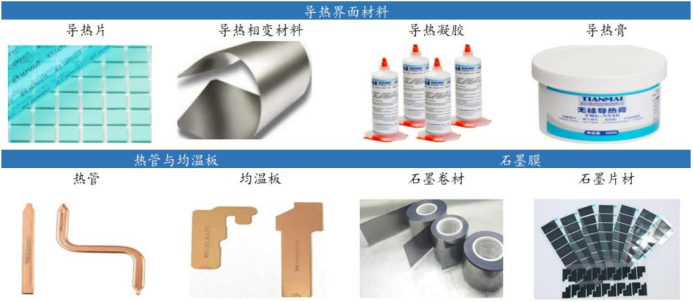

1.1热管理整体解决方案提供商,产品应用领域广泛

公司成立于2007年,聚焦于热界面材料领域。经过近20年的发展,公司形成包括热管、均温板、导热界面材料、石墨膜等产品在内的产品矩阵,产品广泛应用于笔记本电脑、智能手机等消费电子以及安防监控设备、汽车电子、通信设备等领域。公司在材料配方、制造技术、产品架构和自动化等领域拥有自主研发的关键技术,客户覆盖三星、OPPO、vivo、华为、荣耀、联想、宁德时代、海康威视、大华股份、极米、松下等众多知名品牌的终端产品,并与比亚迪、瑞声科技、富士康、中磊电子、长盈精密、捷邦精密等国内外知名电子配件厂商保持了稳固的合作伙伴关系。

公司产品矩阵

1.2公司营收稳定增长,24H1盈利能力显著提升

2024H1公司实现总营收4.57亿元,同比增长1.23%;实现归母净利润0.97亿元,同比增长46.40%。净利润增长幅度显著超过收入增幅,主要是由于均温板等主要产品的毛利率上升。随着公司自主研制的不锈钢均温板开始向三星、vivo、OPPO、华为、荣耀等品牌厂商大规模供货,该产品的收入和市场份额迅速攀升,现已成为公司均温板产品销售的主要产品。规模效应下不锈钢均温板的单位生产成本迅速下降,毛利率也相应迅速提高。

公司收入规模、增速变化及公司归母净利润及增速变化

2.手机散热业务概况

2.1智能手机开启AI时代,手机功耗逐步提升

AI大模型赋能,有望驱动智能手机开启新一轮周期。生成式AI手机是利用大规模、预训练的生成式AI模型,实现多模态内容生成、情境感知,并具备不断增强的类人能力。2023年,AI手机的出货量占全球智能手机出货量的5%。随着生成式AI能力加速下沉,预计2028年渗透率将达到54%,AI有望成为智能手机行业的重要驱动力。

2023-2028E全球AI手机渗透率

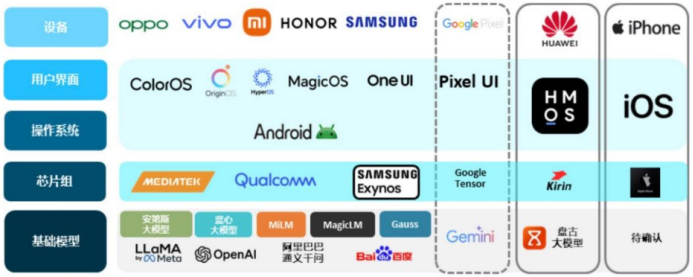

厂商加速布局AI手机,力求打造完整的生态。各厂商在AI手机的战略布局主要涵盖设备、用户界面、操作系统、芯片组及基础模型等环节。Oppo、vivo、小米等厂商通过结合自家的用户界面(如ColorOS、MagicOS),与联发科、高通等芯片厂商合作,增强AI在图像处理、语音识别、个性化推荐等功能中的应用。苹果和华为则通过自主研发的iOS、鸿蒙系统,以及A系列和麒麟芯片,意图打造了完整的AI手机生态。根据Counterpoint Research,头部安卓厂商已经成功实现了70亿参数大模型的本地部署,如vivoX100系列,OPPOFindX7系列,以及荣耀Magic6系列。

各厂商在AI手机的战略布局

SoC算力需求增加,功耗随之提升。本地部署多模态大模型对SoCAI算力提出更高的要求。头部芯片设计厂商联发科技、高通推出多款产品,如2024年Q2发布的骁龙8s Gen3和天玑9300+,Q3发布的天玑9400。根据Counterpoint,旗舰智能手机以TOPS为单位的AI算力已经增长了20倍,在2025年将会达到60TOPS以上。AI算力增加的同时带来功耗的提升。从AMD的CPU芯片来看,CortexX4单核CPU功耗达到5.7W,而Cortex X3和Cortex X4的单核CPU功耗仅为4.1W和3.3W。从中长期的角度来看,随着摩尔定律放缓,算力的提升将带来功耗的增加。热管理需求的急迫性凸显。

2.2石墨+VC成主流旗舰机方案,国产替代持续推进

VC均热板(Vapor Chamber)是一种广泛应用于智能手机等电子设备中的高效散热组件。其结构由壳体、支撑柱、真空腔体(蒸汽腔)、吸液芯和工质组成。VC均热板的工作原理依赖于热量的相变传递。热源输入时,吸液芯中的液体受热蒸发,蒸汽通过真空腔体扩散,将热量均匀传导到板的表面。随后,蒸汽在冷凝区相变为液体,通过毛细力沿吸液芯回流,完成热量的循环传递。

智能手机散热方案逐步升级,石墨+VC均热板为旗舰级主流趋势。在传统4G手机,通常采用导热界面材料+石墨膜组合作为散热方案。在5G手机、中高性能4G手机,工作功耗及散热要求相对更高,通常采用导热界面材料+石墨膜+热管/均温板组合作为散热方案。此外,通过减少VC均热板的厚度满足手机轻薄化趋势。随着手机内部空间日益紧凑。通过减小均热板厚度,不仅可以显著提升散热效率,同时也能够有效节省设备内部的空间,确保在不牺牲性能的前提下,满足轻薄化设计的趋势。

华为旗舰机散热方案迭代图

石墨膜行业国产替代持续推进,国内厂商以中石为首。根据QY Research统计的石墨膜市场规模数据,按2023年各公司营收计算国内石墨膜行业各厂商的市占率,中石科技以16.7%的市场份额位居首位,体现了其在石墨膜领域的领先地位。紧随其后的是思泉新材,市场份额为5.9%,碳元科技和苏州天脉的市场份额分别为1.0%和0.3%。

2.3公司VC均热板显著增长,客户粘性稳步提高

公司营收高速增长,VC均热板业务势头正盛。2020年至2023H1公司在智能手机领域的营收呈现显著增长,从2020年的2.3亿元增长到2022年5.4亿元,2023H1为3.2亿元。分产品看,VC均热板的收入增长显著,从2020年的0.9亿元增长至2022年的3.8亿元。热管收入也从2020年的1.4亿元提升至2022年的约1.5亿元,显示了公司在智能手机散热方案市场的持续扩展和布局。

公司客户资源优质,下游厂商竞争优势明显。公司在智能手机领域的主要客户大部分为全球前十大手机厂商,包括三星、OPPO、荣耀、vivo、华为等。根据Omdia统计的2024H1全球手机厂商市场份额数据,苹果以19%的份额位居榜首,三星以16%紧随其后,OPPO、vivo分别占据8%、9%的市场份额。华为和Honor则分别占据4%和5%的市场份额。公司优质的客户资源确保了其在全球智能手机供应链中的稳固地位,为其业务的持续增长提供了坚实基础。

公司智能手机领域主要客户及2024H1各手机厂商全球市场份额

公司技术水平领先,产品厚度优势较强。在均热板的最小厚度上,其产品厚度仅为0.22mm,明显优于其他竞争对手,如双鸿科技和奇鋐科技。这种薄型设计不仅能够有效节省设备内部空间,还能够满足当下智能手机和高性能电子设备对轻薄散热方案的需求。相比之下,苏州天脉的热管厚度也达到了行业领先的0.3mm,表现出其在高精度制造和材料应用上的技术实力。随着轻薄化趋势的持续,公司领先的技术水平将有助于其进一步扩大市场份额。

3.电脑散热业务概况

3.1主动被动相结合,热管散热成主流

PC的散热方案主要采用主动散热方式,热管加石墨膜或风冷模组是常见的组合。CPU等热源产生的热量,首先经过导热界面材料传导到热管,接着热管再将热量快速传导到金属散热片,与金属散热片连接的风扇将热量快速散发到空气中,以确保设备在高负载下维持稳定的运行温度。其中,热管的内部结构由管壳、毛细芯和工作液组成,其工作原理依赖于相变传热过程。热量输入时,蒸发段的工作液吸收热量后蒸发成蒸汽,蒸汽通过管内移动至冷凝段并在此冷却凝结成液体,释放热量。随后,凝结的液体通过毛细力回流至蒸发段,完成热量的循环传导过程。石墨膜作为辅助材料,进一步提升热量的均匀传导效果,增强整体散热性能。

PC散热方案示意图

3.2电脑散热市场稳增长,AIPC为增量

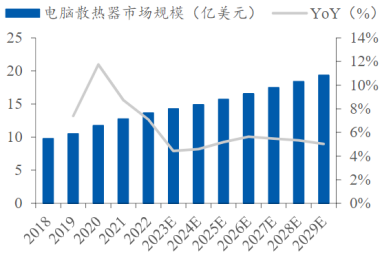

电脑散热市场稳定增长,中美占据过半市场。根据QY Research的统计,全球电脑散热器市场在2018年至2029年间呈现稳步增长的趋势。2022年全球市场规模达到13.7亿美元,预计到2029年将增至19.3亿美元。从2022年全球市场份额占比来看,美国市场占据了29.19%,位居首位。中国市场占比15.89%。随着全球电子设备的性能要求提升,电脑散热市场有望继续扩大。

2018-2029E全球电脑散热市场规模

AIPC渗透率预突破50%,全球PC或进入新一轮的景气周期。根据IDC和Canalys的统计,2019至2024年全球PC出货量经历了波动,2023年后呈现回升趋势,预计2024年上半年同比增长将达到2%。AIPC渗透率在2023年仅为10%左右,但预计到2027年将大幅提升至60%,表明未来几年AIPC将成为市场主流。

3.3公司热管业务快速成长,专利研发助力构技术壁垒

公司PC领域营收稳定增长,热管产品表现亮眼。2020年至2022年,PC业务收入从2839万元增长至5929万元,2023H1为2443万元,整体保持上升趋势。分产品来看,热管和石墨膜在PC领域的销售额均呈增长态势。其中石墨膜的销售收入从2020年的2503万元增长至2022年的3556万元,2023H1的收入为1079万元。热管的销售则从2020年的101万元快速增长至2022年的2254万元,2023H1为1353万元。

编发| 邢艳

复审| 张宏魁

审核| 李皓