泰禾股份:国内植保龙头,年营收超40亿,农化双轮驱动构建竞争新优势

(来源:梧桐树下V)

据交易所公告,4月1日泰禾股份公布申购情况及中签率。本次网上发行有效申购户数为11914033户,有效申购股数为6973068.75万股。回拨后,网下最终发行数量为2340.00万股,占本次发行总量的52.00%,网上最终发行数量为1485.00万股,占本次发行总量33.00%,本次网上发行中签率为0.0213%。

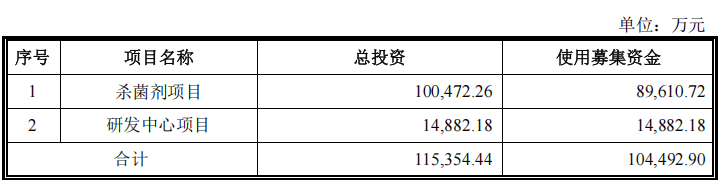

公开资料显示,泰禾股份是当前国内领先的农用杀菌剂和除草剂供应商,在百菌清、嘧菌酯、2,4-D 等一系列核心农药原药领域占据主导地位,是先正达、陶氏、纽发姆等全球农药巨头的重要供应商之一。本次上市,泰禾股份募集资金总额46,215.00万元,主要用于扩产杀菌剂嘧菌酯原药、丙硫菌唑、肟菌酯原药及研发中心建设。

聚焦两大农药领域,技术创新确立领先地位

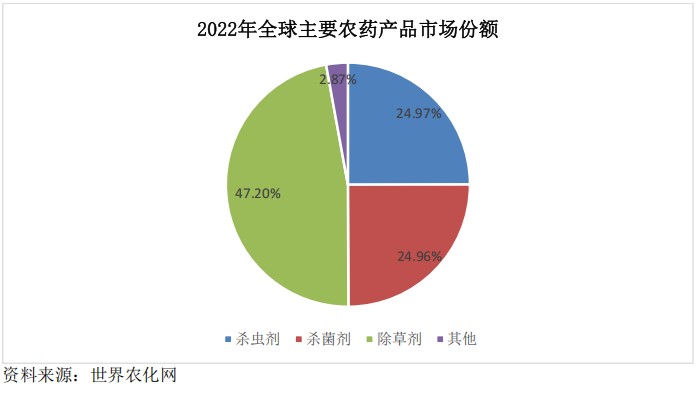

泰禾股份自2004年成立以来,始终专注于农药原药、制剂的研发与生产,现已形成覆盖杀菌剂、除草剂两大核心领域的多元化产品矩阵。公司主力产品嘧菌酯是全球应用最广泛的杀菌剂,而2,4-D及硫代氨基甲酸酯则主要用于除草剂领域。据行业数据显示,2022年全球作物保护市场中,除草剂、杀菌剂、杀虫剂构成三大支柱,合计占据97.13%市场份额,其中杀菌剂、除草剂两大品类占据了72.16%市场容量。

经过二十年技术沉淀,泰禾股份已建立起以氨氧化、氯化、加氢三大反应技术为核心的技术创新体系,在化合物合成、催化剂研发、工艺优化等关键领域形成显著优势。截至2024年6月,公司累计获得专利363项,包括73项境外发明专利和148项境内发明专利,构建起覆盖全球的知识产权保护网络。

特别在核心工艺的底层创新方面,公司通过深度解构合成路径,开发出多项具有自主知识产权的突破性技术,公司打造的万吨级氨氧化装置集成连续捕集分离工艺,配套了连续捕集和分离工艺,同时开发了先进的氨氧化安全运行及应急管理系统,综合技术位居全球前列。在连续氯化技术领域,公司同时布局固定床与釜式两种工艺路线,借助高效催化剂和先进分离设备,成功整合定向反应、高效分离及三废资源化技术,实现万吨级连续化清洁生产。公司2,4-D产品在无需精制的情况下质量分数即达≥98%,显著超越行业普遍的96-98%。此外,其创新的COS固定床催化合成技术通过二次工艺突破,在实现近100%原子利用率的同时,攻克设备腐蚀与产物分离难题,建立起近乎零排放的绿色生产标杆。

依托在氨氧化、氯化和加氢等方面建立的系统性技术优势,泰禾股份在核心产品领域确立了行业领导地位:公司控股子公司新河农用以3万吨/年的百菌清原药产能,是全球主要的百菌清原药生产企业;全资子公司江西天宇则是国内最大的2,4-D原药生产企业,其参与制定了2,4-D 原药产品 FAO2020 年新标准制,也是唯一参与 2,4-D 国际产业标准升级的中国企业。

凭借以上创新优势,泰禾股份得到了行业的广泛认可,公司先后承担4项国家“十二五”科技支撑计划及1项“十三五”国家重点研发计划,荣获“高新技术企业”、“中国农药行业技术创新”等多项权威资质认证。在市场表现层面,公司位列2023年度中国农药销售百强第25位,并凭借行业出口额第六的佳绩入选Top50榜单,综合实力突出。

布局全球绑定龙头,夯实品牌壁垒业绩稳增

经过多轮行业洗牌与并购整合,全球农药市场已初步形成巨头主导的竞争格局。以先正达、拜耳、巴斯夫、科迪华为首的跨国企业目前掌控着全球近六成的市场份额。受此影响,我国农药行业也呈现出以出口导向为主要发展方向的趋势。

泰禾股份在农药领域深耕多年,其创始团队精准预判了这一发展趋势。自创立之初,公司即锁定国际市场需求进行产品布局,目前销售网络已覆盖南美、北美、东南亚、欧洲等多个主要农业市场。

值得关注的是,国内农药出口长期受制于登记准入门槛。传统模式下,原药企业多依赖海外合作伙伴完成产品登记,这种被动合作模式易受客户策略变动影响,存在市场流失风险。而泰禾股份经过多年发展,已逐渐具备布局并办理海外自主登记的能力,能完成反向工程、杂质分析和确定、毒理试验报告等全套登记资料。目前公司已在美国、巴西等核心市场累计获得229项农药自主登记证,成功打破客户持有登记证形成的业务壁垒,显著增强市场主动权。

除原药外,公司还依托生产、产品和客户群的优势,完成了一批制剂产品登记,有利于公司向下游延伸产业链,进一步扩大客户范围,提升市场份额,为业务的长期、稳定和均衡发展打下更好的基础。

通过构建质量稳定性、供应保障力、技术创新力三位一体的竞争优势,泰禾股份与先正达、安道麦等多个国际农化巨头建立起深度战略协同。这种强强联合不仅巩固了市场地位,更成为公司保障业绩的重要引擎。

2022年,公司抓住植保产品价格上行、公共卫生事件及地缘冲突带来的市场机遇,凭借规模效应和成本优势实现跨越式增长,营收同比增长42.47%至50.99亿元,归母净利润增幅达63.12%至6.49亿元。随着2023年行业需求回归理性,公司营收回调至38.68亿元,净利润3.46亿元,展现稳健经营韧性。2024年度,公司实现营业收入42.14亿元,同比增长8.93%,实现归母净利润2.61亿元。

进入2025年,农户终端需求稳步增长,叠加渠道端库存去化的结束,农药行业正迎来底部反转,泰禾股份在招股书中预计2025年一季度将视线营业收入87,210.00 万元至 96,390.00 万元,同比增长 0.63%至 11.22%;预计实现归母净利润 7,400.00 万元至 8,200.00 万元,同比增长 37.69%至 52.57%,公司盈利能力正在加速修复。

全球农药需求刚性,中国市场面临结构升级

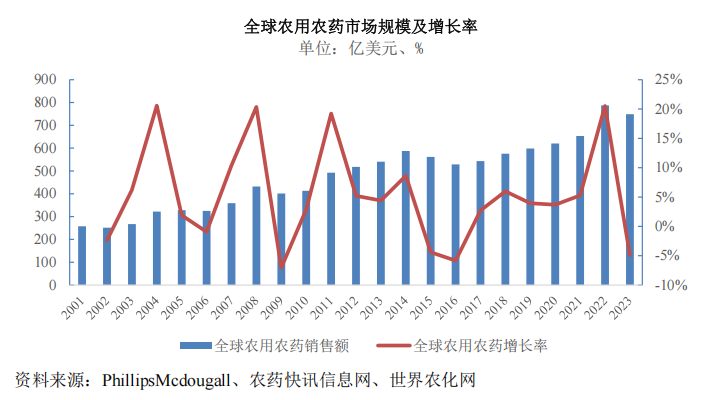

根据联合国预测,到2100年全球人口将突破百亿大关,而可耕地面积仍维持在14亿公顷水平。这种供需矛盾迫使农业生产力提升成为必然选择,农药作为单位产量提升的核心要素,其市场需求与农业发展形成深度绑定。同时,种植结构演变正为行业注入新动能――随着果蔬、大豆等经济作物种植比例扩大,带动了除草剂、杀菌剂等农药需求量的增长,相关市场规模已突破748亿美元,近五年复合增长率达5.74%。

在全球产业链重构浪潮中,中国产业凭借完备的化工配套体系和成本优势,已逐步成为全球农药的主要生产基地和世界主要农药出口国之一。数据显示,我国农药出口规模从2019年的48.6亿美元跃升至2023年的80.88亿美元,四年间出口量增幅高达78%。

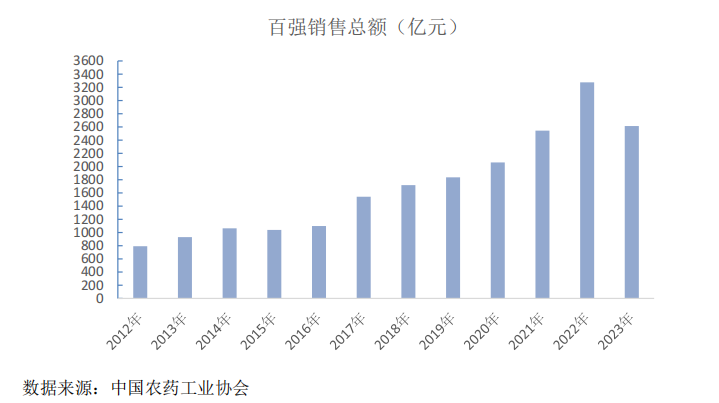

不过近年来,为解决农药滥用现象,我国亦在环保、安全等方面采取更严格的管控措施,从“十三五”的环保整治到“十四五”的减量增效,农药行业中安全隐患大、环保不达标的中小企业加速出清。与此同时,国家不断推进农药生产企业兼并重组、转型升级、做大做强,培育出一批竞争力强的大中型生产企业。根据中国农药工业协会发布的中国农药行业销售百强榜显示,前 10 强企业 2023年销售总额达 1,027.23 亿元,同比减少 21.29%,占百强销售总额 39.31%,与 2022年齐平。销售额超过 10 亿元的企业达 73 家,产业整体集中度明显提升。

这种战略调整使中国农药企业迎来价值链攀升机遇,具备一体化优势的龙头企业通过深度绑定跨国企业,市场份额持续扩大。以泰禾股份为代表的领军企业,发展空间正获得进一步的提升。

双向发展切入新赛道,突破瓶颈长期价值可期

面对行业变革机遇,泰禾股份通过实施“纵向突破+横向拓展”的立体发展战略,以实现长期健康发展。

纵向上,公司计划在核心农药领域对现有优势产品进行扩产,本次上市募得资金将用于布局高效低毒产品矩阵,投资建设3000吨/年嘧菌酯、2000吨/年肟菌酯及2000吨/年丙硫菌唑产能,这些符合国际农化发展趋势的绿色农药将成为其参与全球竞争的重要筹码。

另一方面,泰禾股份正积极进行新农药的创制。公司针对抗性病虫害研发的创新化合物环丙氟虫胺已进入商业化开发阶段,并与UPL达成战略合作,共同推进环丙氟虫胺产品的开发、登记和国际商业化;同时公司也与先正达达成在中国市场的合作。

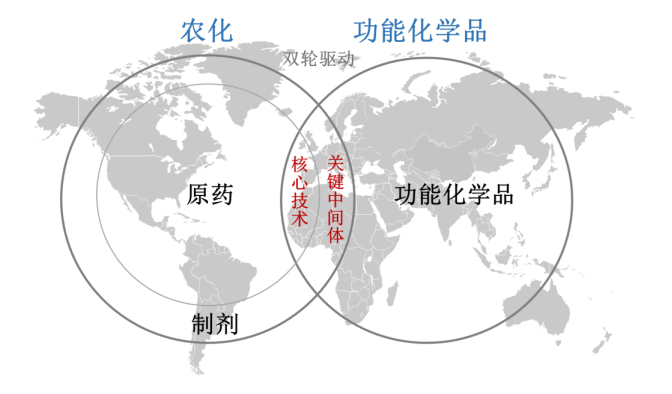

横向上,通过核心技术延展,泰禾股份已成功切入高附加值功能化学品领域,目前公司功能化学品业务中包含四氯丙烯、间苯二甲胺和二苯甲酮等产品。得益于新增产能的持续放量,公司功能化学品业务营收逆势快速增长,在公司总营收中的占比从2021年的4.07%增长至2024年6月底的14.07%,形成与传统农化业务协同发展的“双引擎”格局。

此外,泰禾股份还在持续强化自身技术实力,公司通过引进国内知名学科带头人,组建专业队伍,成立新药创制部,针对水稻螟虫、果蔬霜霉病、小麦锈病、大豆锈病等目前难以防治的病虫害开展研究,目前完成 7,000 多个化合物合成,已经发现高活性化合物 10个,为公司未来的新农药创制奠定了坚实的技术基础。这种从“仿制跟随”到“自主创新”的跨越,不仅为泰禾股份未来的发展带来更大的想象空间,也将助推中国农药突破国际巨头的专利壁垒,开启中国农化企业高质量发展的新范式。