【浙商交运李丹丨白云机场】上半年盈利4.4亿元,超过19年同期表现略超预期

分析师:李丹/ 李逸

具体参见2024年9月1日报告《白云机场2024中报点评:上半年盈利4.4亿元,超过19年同期表现略超预期》,如需报告全文或数据底稿,请联系团队成员或对口销售。

2024中报:上半年盈利4.4亿元,业绩略超预期

24H1,公司营业收入34.6亿元,同比+20%;归母净利润4.4亿元,同比+177%。其中24Q2,营业收入18.0亿元,同比+17%,归母净利润2.5亿元,同比+121%,业绩略超预期。

生产数据:国内市场客流超过19年同期,Q2国际客流恢复至19年的75%

24H1,公司飞机起降架次、旅客吞吐量和货邮吞吐量分别约 25万架次、3665万人次和 114万吨,分别同比增长约15%、27%、26%。客流方面,24Q2旅客吞吐量1705万人次,恢复至19Q2的97%,其中国内线、国际及地区线旅客量分别为1362、343万人次,恢复至19Q2的105%、75%。

收益分析:Q2营业成本同比19年下降15%,降本创效成果逐步显现

收入端:航空性业务收入与业务量恢复基本同步,恢复节奏领先非航空性收入。23H1,公司营业收入34.6亿元,同比+20%。1)航空性收入14.4亿元,占比41.6%,同比+27%,与旅客吞吐量涨幅趋同;其中飞机起降相关收入5.6亿元,同比+18%,旅客过港相关收入8.8亿元,同比+33%。2)非航空性收入20.2亿元,占比58.4%,同比+15%;其中,租赁特许综合收入6.9亿元,同比+7%,航空地面及配餐收入6.2亿元,同比+36%,其他非航收入7.8亿元,同比+19%。

成本端:成本管控持续加强。24H1,公司营业成本25.1亿元,同比23年+7%,同比19H1下降17%。其中Q2营业成本12.7亿元,同比23年+5%,同比19Q2下降15%。

利润端:上半年盈利已超过19年同期。24H1,公司归母净利润4.4亿元,同比23年+177%。其中Q2归母净利润2.5亿元,同比23年+121%,同比19Q2增长22%。

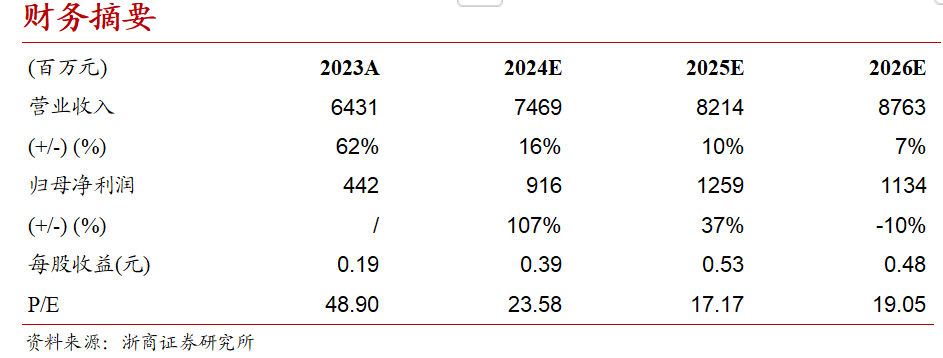

随着客流恢复,非航收入恢复有望超预期,成本端有望维持下行趋势。我们预计公司24-26年归母净利润分别为9.2、12.6、11.3亿元,维持“买入”评级。

需求恢复不及预期,机场商业恢复不及预期。

可以完美对齐背景图和文字以及制作自己的模板

点击报告标题直达↓

(滑动查看历史报告)

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

法律声明及风险提示