净利润大增335.3%!华能国际回应年报两连亏后首次盈利原因

本报(chinatimes.net.cn)记者李贝贝 实习记者 李佳佳 北京报道

4月25日,华能国际2023年一季报出炉,公司实现大幅扭亏为盈。

次日,电力板块股价齐飞,华能国际电力股价一度涨超11%。4月26日收盘,华能国际上涨5.4%,华电国际电力股份上涨5.23%;大唐发电和华润电力分别上涨4.14%和3.28%。

关于股价上涨的原因,《华夏时报》记者27日致电华能国际证券事务部,工作人员回复称,公司刚发布业绩,可能一季度业绩表现超出了市场预期。记者26日当天电话联系了大唐发电董秘办,工作人员表示他们也没搞明白,可能和整体板块有关系。

证券事务部工作人员告诉《华夏时报》记者,一季度最重要的盈利贡献,一方面是煤电减亏增利,然后是风电、光伏以及海外电厂方面收益。

“五大发电”华能国际去年亏损最多

不久前,五大发电集团旗下主体公司陆续发布2022年财报。

其中,中国电力实现归母净利润26.85亿元,2021年为-2.56亿元,同比增长297.07%,同比扭亏为盈;国电电力实现归母净利润27.47亿元,2021年为-18.56亿元,同比增长248.03%,同比扭亏为盈;华电国际实现归母净利润9981.1万元,2021年为-49.82亿元,同比扭亏为盈;大唐发电实现归母净利润-4.10亿元,2021年为-90.98亿元,同比增长95.49%;华能国际归母净利润为-73.87亿元,2021年为-100.06亿元,亏损有所收窄。

从数据上看,各家的盈利状况与2021年同期相比均有所回暖,中国电力、国电电力以及华电国际已实现扭亏为盈,大唐发电亏损大幅度收窄,但只有华能国际亏损依然严重。

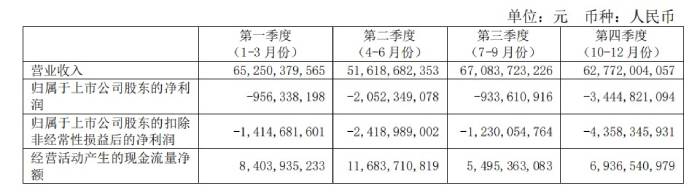

分季度来看,2022年,华能国际的归母净利润分别是-9.56亿元、-20.52亿元、-9.34亿元、-34.45亿元,第四季度亏损最多。

各家业绩情况差距分化为何如此明显?记者就华能国际亏损70多个亿询问了公司证券事务部工作人员,他回复称,过去两年煤价都很高,这是整体行业的情况,不同区域的电厂,用煤的来源也是不一样的,所以不同区域的电厂和公司情况也不一样,可能在整体煤价高的时候大家都有亏损,但是亏的情况不同。

其实,记者查询发现,从五大发电的清洁能源装机占比中,也可以找到一些答案。

2022年,中国电力清洁能源装机占比高达64.94%。国电电力非化石能源权益装机占比39.54%,且火电业务正盈利,清洁能源装机收益无需覆盖煤机亏损。华电国际、大唐发电和华能国际的清洁能源装机占比分别为20.2%、33.1%、26.07%,彼此并未拉开明显差距,尤其华能国际煤电板块亏损173.25亿元。

中国电力2022年年报称,净利润大幅增长系光伏发电和经营利润大幅上升,以及收购新能源公司及部分出售煤电企业股权而产生的收益。年内,集团风电及光伏发电的合并装机容量分别增加3046.0兆瓦及1984.3兆瓦,而煤电则减少2760.0兆瓦,清洁能源占合并装机容量总额比重与上年度比较净增加12.78个百分点。截至2022年年底,清洁能源占比合并装机容量总额约64.94%。

国电电力年报表示,公司加快新能源转型,新能源发电量显著增加。截至2022年末,公司权益装机容量5309.32万千瓦,其中火电3210.13万千瓦,占比60.46%;风电、光伏、水电等非化石能源权益装机合计2099.19万千瓦,占比39.54%。

发电量方面,公司光伏企业累计完成发电量22.52亿千瓦时,上网电量21.82亿千瓦时,较上年分别增长424.52%和423.34%。此外,2022年,公司平均上网电价438.88元/兆瓦时,较上年增长77.54元/兆瓦时,增幅21.46%。

华电国际年报称,主要业务是向本公司发电资产所在的区域销售电力产品和热力产品,以满足当地社会和经济发展的需求。其中销售电力产品和热力产品收入约占本公司主营业务收入的98.6%。本公司燃煤发电装机约占本公司控股装机容量的79.8%,燃气发电、水力发电等清洁能源发电装机约占20.2%。

大唐发电年报显示,公司经营效益稳步回升,低碳转型发展持续发力。2022年,公司新增发电机组容量2699.4兆瓦,其中火电燃机1477.8兆瓦、风电项目338兆瓦、光伏项目883.6兆瓦,低碳清洁能源装机占比进一步提升至33.1%。

华能国际年报披露,截至2022年底,公司可控发电装机容量127228兆瓦,其中清洁能源装机容量33171兆瓦,清洁能源装机占比达到了26.07%,同比提升3.68%。

去年,华能国际实现营业收入人民币2467.25亿元,比上年同期上升了20.31%。由于煤价仍居高位,且公司煤机装机比例较高,新能源发电盈利未能覆盖煤电亏损等情况影响,全年业绩亏损。

净利润大涨335.3%,大幅扭亏

值得一提的是,年报两连亏的华能国际,在最新发布的一季报却实现首次盈利。

财报显示,2023年一季度,公司实现营业收入652.69亿元,同比增长0.03%;归属于上市公司的净利润22.50亿元,公司2021年一季度的净利润-9.56亿元,同比增长335.30%。

华能国际方面称,主要是由于煤价同比下降和电价同比上涨共同影响境内电力业务经营增利。

证券事务部工作人员告诉《华夏时报》记者,公司业绩超出预期,但是单说燃煤业务仍是亏损的,要接近盈亏平衡。他认为,一季度最重要的盈利贡献,一方面是煤电减亏增利,然后是风电、光伏以及海外电厂方面收益。

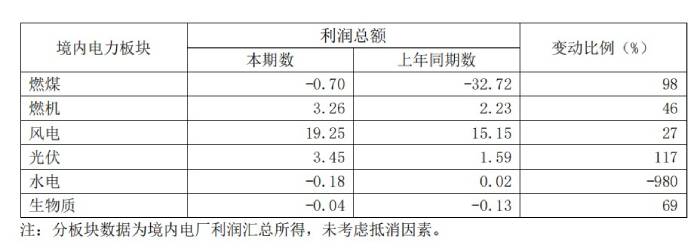

从公司境内各电力板块来看,2023年第一季度,燃煤板块利润总额-0.7亿元,同比减亏32亿元,燃机、风电和光伏板块利润总额分别是3.26亿元、19.25亿元、3.45亿元,分别同比增长46%、27%和117%。不过,水电板块占比虽然不大,但同比下跌980%,跌幅明显。

单位:亿元 来源:华能国际2023年一季报

单位:亿元 来源:华能国际2023年一季报公司证券事务部工作人员表示,他们的计划是到十四五末,燃气加上风电及光伏等新能源,占比达到35%―40%。

4月14日,华能国际对外公布了2023年第一季度发电数据,公司的上网电量有所下降,但结算电价有所提升。

具体来看,公司中国境内各运行电厂按合并报表口径完成上网电量1070.09亿千瓦时,同比下降0.66%;2023年第一季度,公司中国境内各运行电厂平均上网结算电价为518.69元/兆瓦时,同比上升3.33%。公司市场化交易电量比例为86.78%,比去年同期降低2.14%。

针对煤价波动采取的措施方面,证券事务部工作人员表示,公司就是控制成本,想办法优化采购策略。从去年开始,国家开始执行各种各样强有力限制煤价政策,今年煤价得到了一定控制,有了回落。

电价方面,证券事务部工作人员谈到,电价从前年年底有一个大的调整,允许各地煤电参与市场化的竞价上浮幅度达到20%。从去年开始受供需推动和政策支持,大部分区域的电价都能够实现20%顶格的上涨。目前来说,电价没有太大的上涨空间。煤价方面,他表示,以目前的政策和供需关系来看,形势可能会比较平稳,不会有太大变化。

申万宏源研报分析认为,公司一季度营业成本同比减少约40亿元,考虑到新能源装机投产,预计燃料成本减少在50亿元量级。3月下旬至今秦皇岛动力煤价格加速下降,预计煤价弹性有望在二季度充分释放。

责任编辑:张蓓 主编:张豫宁