【浙商交运李丹丨皖通高速】短期改扩建施工压制车流,上半年通行费下降8.5%

皖通高速:上半年归母净利润8.1亿元,同比-3.5%

2024上半年,公司实现营业收入30.5亿元,同比+31%,主要因为宣广改扩建PPP项目建造服务收入同比增加8.85亿元;归母净利润8.1亿元,同比-3.5%,扣非归母净利润8.0亿元,同比-9%,主要因为上半年国内有效需求不足、恶劣天气天数较多、路网变化等。其中24Q2,营业收入17.7亿元,同比+50%,归母净利润3.5亿元,同比-8%,扣非归母净利润3.7亿元,同比-11%。

Q2通行费收入同比-9.1%,宁宣杭、岳武高速受益于路网贯通

收入端:24H1,公司实现通行费收入19.2亿元,同比下降8.5%,主要因为国内有效需求不足、政策减免、路网变化、恶劣天气天数偏多、改扩建施工影响等。其中,Q1、Q2通行费收入分别为10.2、9.0亿元,同比分别-8%、-9%。

1)最核心路产合宁高速表现相对稳健,24H1日均车流量同比-3.3%、通行费收入-2.6%。

2)宣广、广祠高速受改扩建施工影响,尤其是自3月8日实施的单向通行政策,导致24H1日均车流量同比-53%、通行费收入同比-58%。

3)高界高速24H1车流量同比-13%,主要因为沪武高速权安徽段全线贯通产生一定分流。

4)宁宣杭高速、岳武高速安徽段24H1车流量同比+75%、+73%,通行费收入同比+74%、+68%,主要因为“断头路”打通后全线贯通效应带来车流量、通行费收入大幅增长。

成本费用端:24H1,收费公路业务营业成本约7.5亿元,同比+0.6%,表现稳定。财务费用0.32亿元,同比-38%,主要因为存量贷款利率降低及存款利息收入增长所致。公允价值变动收益为95万元,去年同期为-7080万元。

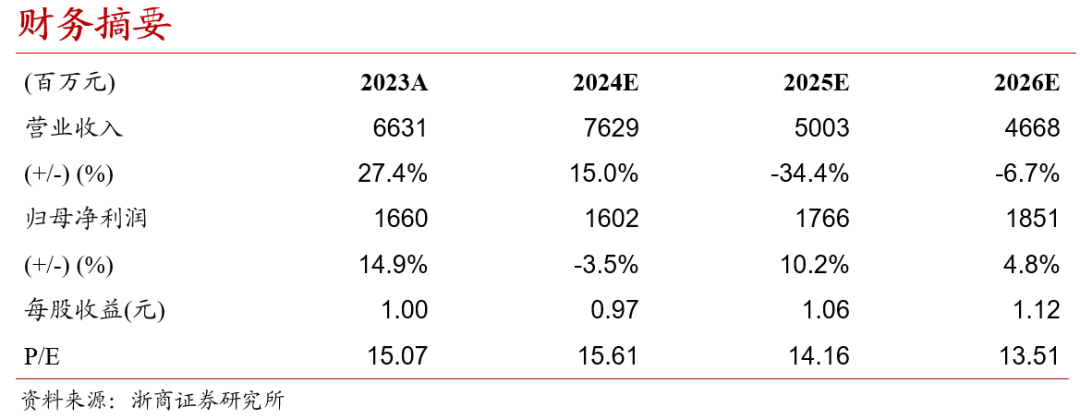

宣广高速改扩建完成后,将驱动车流量将恢复与增长。我们预计公司24-26年归母净利润分别为16.0、17.7、18.5亿元,维持“买入”评级。

宏观环境不及预期,车流不及预期等。

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

点击报告标题直达↓

(滑动查看历史报告)

行业专题

法律声明及风险提示

本公众号为浙商证券交运免税团队设立。本公众号不是浙商证券交运免税团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

廉洁从业申明:

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。