两年扩员1147人、营收却下降26亿!华夏银行新高管团队能否力挽狂澜?

古语云“穷则变,变则通,通则久”,今年以来华夏银行高管队伍的调整,也有加强高层治理、改善自身经营水平的意味。

继原行长关文杰在2023年4月上任仅仅9个月,就因转任北京农商银行党委书记、董事长而在2024年1月离职后,行长一职由董事长李民吉暂代数月,最终由瞿纲在3月底接任(但尚未获批)。

与此同时,华夏银行新聘任的两名副行长韩建红和唐一鸣,却先行一步、近日已由国家金融监督管理总局核准任职资格,正式走马上任。至此,华夏银行的高层管理队伍得到了增补、加强,形成了行长层面“一正五副”的格局。

华夏银行关于两副行长任职批复公告

图表来源:上海证券交易所

那么,当前华夏银行的业务经营情况如何?高层治理更新后,能否使原有局面有所改善优化?

两年扩员1147人、营收却下降26.63亿元

无论古今中外,成功的治理虽然各有特色,但失败的治理、却经常有共通的一面,那就是未能提升效能。事在人为,“事”的成功,背后往往都是“人”的因素。

经查阅相关资料,尽管当前关于银行业降薪裁员的消息沸沸扬扬、时有所闻;但实际上,近两年来多数上市银行的员工队伍规模、仍在增长;这一点,是当前舆论尚未普遍意识到的。

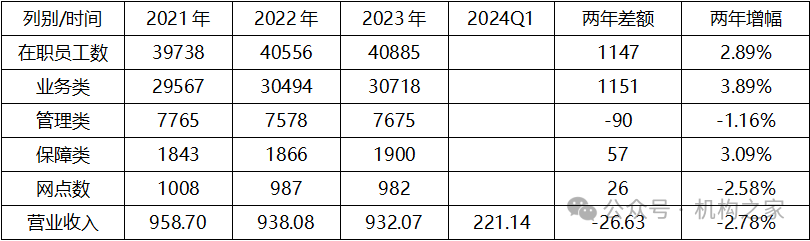

很多银行的在职员工数适度扩张,并与营业收入等业务规模的增长相称;但遗憾的是,华夏银行却并非如此。据查阅该行近三年的年报,2021年末该行在职员工数为39738人,2022年末时增长到40556人,至2023年末则进一步增至40885人;短短两年时间,员工总数就扩员1147人,增幅达到2.89%,这一增幅在同业内也较为迅猛。

那么,华夏银行的扩员,具体导向和目的是什么?是强化内部管理、提高风控水平?还是提升业务拓展能力?

2021年至今华夏银行员工、网点数及营业收入情况一览

单位:人,个、亿元;基础数据来源:该行年报

为此,对该行历年的员工人数变化,按类别进行了梳理。结果发现近两年该行业务类人员增加了1151人、增幅高达3.89%,管理类下降了90人、降幅1.16%,而保障类则增加了57人、增幅也有3.09%。也就是说,华夏银行这两年的员额增加,基本都是业务类人员,看来扩员背后的意图主要是在于促进业务的增长。

可惜的是,华夏银行似乎事与愿违,在业务人员两连增、显著增加1151人的情况下;营业收入却出现了两连降。从2021年末的958.70亿元,降至2022年末的938.08亿元、同比下降20.62亿元,2023年末又进一步降至932.07亿元、同比继续下降6.01亿元。

这一戏剧性的一幕,实在值得华夏银行在后续的经营中加以优化提升。毕竟,在当前较为严峻的形势下,如何通过“精细化管理”水平的提升而改善效能是行业性的共识。

华夏银行也是如此,近三年来,在员工扩员的同时、网点数量却进行了一定幅度的裁撤。由2021年末的1008个、降至2022年末的987个,又在2023年末降至982个,两年减少了26个、降幅2.58%。华夏银行没有透露裁撤这26个网点每年能节约的费用;但按照该行2023年度39.56万元的人均薪酬,这扩员的1147人年度薪酬支出就达到了4.54亿元。

零售占比低、净息差小,风险管控也有待提升

除了“扩员降收”的一幕,华夏银行当前的问题还体现在零售业务占比相对偏低、贷款净息差小,同时风险管控水平也大有潜力可挖。

首先,零售业务占比相对较低。

信贷业务零售化,是当前形势下各大上市银行为对冲行业面临的系统性挑战,而重视的主要举措之一。

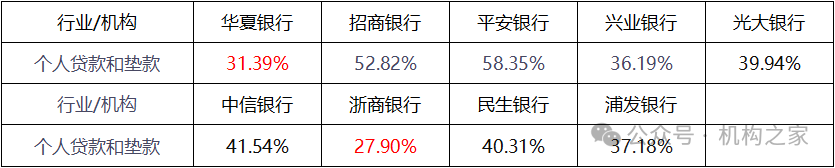

对此,平安银行、招商银行等零售业务较为领先的股份制行已经“抢得头筹”。但对于华夏银行而言,与同业相比在该领域是落后的,个人贷款业务占比仅为31.39%,不但远远低于平安银行的58.35%和招商银行的52.82%,而且在一众上市股份制行中仅好于浙商银行的27.90%,与其余股份制行距离较为明显。

同时,华夏银行想要“弯道超车”、改善当前的业务结构,往往也需要有利的外部环境契机;但在当前的经济结构转型期,华夏银行只怕契机难觅。更何况,做为该行业务重点地域的京津冀地区(根据2023年年报,营业收入全域占比高达39.46%),民营经济、个人金融的发达程度也有待提升。

2023年末各A股上市股份制银行个人贷款占比情况比较

单位:%;基础数据来源:iFind

其次,贷款净息差水平下降明显。

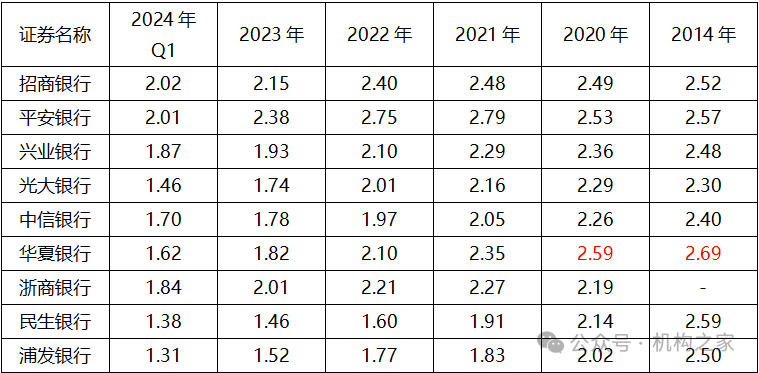

据分析,由于受到中长期贷款、企业贷款类别的利率下降的显著拖累(两者相比2020年分别下降了93个基点和85个基点),华夏银行当前的净息差水平下降较为明显;同时,前述的贷款利率水平更高的零售个人贷款(2023年度平均利率达5.98%)权重较低,在全部贷款中仅为31.39%,也影响了净息差水平的维持改善。

其实,历史上华夏银行的净息差水平其实是相对较高的,2014年曾以2.69%的水平、在9家A股上市的股份制银行中排名第一,后续即使到2020年也仍然以2.59%的水平排名居首。虽然近年来净息差收窄是银行业的系统性问题,但华夏银行的滑坡更为明显,2021年降为2.35%、2022年为2.10%、2023年末为1.82%,直至今年1季度又降到了1.62%、已排名第六。

历年各A股上市股份制银行净息差情况比较

单位:%;基础数据来源:iFind

第三,风控水平有待提升。

华夏银行的不利局面,还体现在较高的不良贷款率。同时,经过对贷款分行业门类的分析后发现,该行较高的不良贷款率,还可能并非“踩雷”某一行业,而是整体的风险管控问题。

如零售个人贷款,华夏银行不良贷款率高达1.69%,在A股上市的股份制行中仅次于浙商银行的1.91%;对公贷款门类中,与房地产问题息息相关的“建筑业”不良贷款率为2.56%,仅次于中信银行的2.86%;而“采矿业”,不良贷款率也高达5.50%,远高于后两位的民生银行2.46%和招商银行1.20%,在一众股份制行中高居榜首。

诸多行业的不良贷款率普遍较高,充足暴露了华夏银行的风控水平。2024年1季度末,该行的总体不良贷款率为1.66%,在所有A股上市股份制银行中倒数第一。故而风控水平的提升,也应是华夏银行的后续管理重点之一。

新获批的两位副行长能否助力改善局面?

可以说,华夏银行最终确定行长人选、并新获批两位副行长,可谓正当其时。那么,韩建红和唐一鸣两位副行长的正式走马上任,能否助力华夏银行改善当面的局面?或许,我们可以从前述华夏银行的管理诉求,与两人履历情况的对比中找到各自心中的答案。

公开资料显示,新任副行长韩建红出生于1969年9月,与诸多金融界高管类似,也毕业于著名的浙江银行学校(现浙江金融职业学院)。尽管并非全国知名大学,但做为曾经的人民银行直属“黄埔军校”,历史上曾为我国的金融系统培养了大批人才。据统计,上到国有行总行行长、下到基层的支行行长,学校已累计培养了行长超过5000人,特别是早期的杰出校友遍布全国各大金融系统及监管部门高层。

注:图为华夏银行新任副行长韩建红。

注:图为华夏银行新任副行长韩建红。韩建红在华夏银行期间,曾先后担任该行杭州分行党委委员、湖州分行行长,温州分行党委书记、行长,南京分行党委书记、行长。

据相关报道,韩建红在多年的工作中,能秉持务实、担当、创新精神,积极拓展业务、勇于面对挑战,充分展现了自身的业务能力、管理水平和领导格局。最主要的是意识导向,以客户乃至区域的金融需求为导向,以解决实际问题为指引,敢于通过尝试新业务、新模式而争做业务标杆。

目前,华夏银行还未公布韩建红的具体分管领域,但他的业务管理出身、这种领导风格,对于华夏银行当前两年扩员1147人、营业收入却下降26.63亿元的不利局面,是较为契合的。1969年出生的韩建红已55岁,如能在副行长岗位上发挥若干年作用,相信对于华夏银行的业务开拓及管理思路的转变会有所助益。

相比于业务条线出身的韩建红,本次任命的另一位副行长唐一鸣年轻得多,1979年12月出生,硕士学位。

注:图为华夏银行新任副行长唐一鸣。

注:图为华夏银行新任副行长唐一鸣。公开资料显示,唐一鸣曾任北京银行研究发展部(创新办公室)总经理、通州管理部党总支书记、总经理,京南管理部党总支书记、常务副总经理;后执掌一方,先后担任南昌分行党委书记、行长,北京银行北京分行党委书记、行长。本次担任华夏银行副行长,可谓是百尺竿头更进一步。

值得注意的是,1979年出生的唐一鸣,在目前华夏银行的董、监、高队伍中是最年轻的,在一众国有大行和股份制行的高管中也算是“年轻有为”。考虑到其年龄,后续大概率还会“更上一层楼”;就事论事、客观而言,从职场经验来说,一般这种情况下的管理风格可能会略偏“保守”、以求履历的“完美”。

同时从其职业经历来看,属于“由上而下”、从管理再转业务,可能并未在基层一线有较多的历练。故而,其作用的发挥可能会更偏内部管理或政策规划之类。

两年扩员1147人、营业收入却下降了26.63亿元;在这一戏剧性局面的同时,零售业务占比相对较低、贷款净息差水平下降明显、风控水平有待提升也直接影响到了华夏银行的经营效能。此外,内部合规事件也时有发生,近日武汉分行、南通分行因系列违法违规问题而被罚款340万元。在最终确定瞿纲为行长人选、并新获批韩建红、唐一鸣两位副行长后,华夏银行能否扭转当前的经营局面,我们拭目以待!