两副行长获批,新团队就位!华夏银行能否打翻身仗

摘要:近2年原地踏步,甚至可以说不太好,不良率方面还是有进步(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

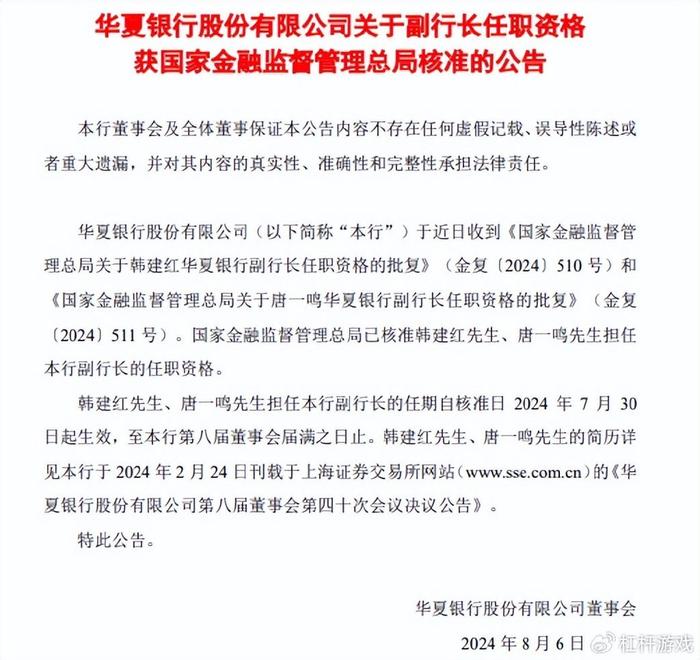

日前,华夏银行发布告,国家金管总局已核准韩建红、唐一鸣担任该司副行长的任职资格。

韩建红、唐一鸣担任本行副行长的任期自核准日2024年7月30日起生效,至该行第八届董事会届满之日止。

至此,华夏银行新班子就位,一正五副格局形成。

2024年以来,华夏银行人事变动频频,此前杠杆游戏曾写过,任职华夏银行行长仅一年,关文杰离开了华夏银行。

从2024年目前已经披露的一季报看,华夏银行业绩多少还是有些影响,近年成长性似乎也不太足。

新领导班子的就位,华夏银行能打一个翻身仗吗?

1、新班子就位,一正五副格局形成

事情要从2024年初说起。

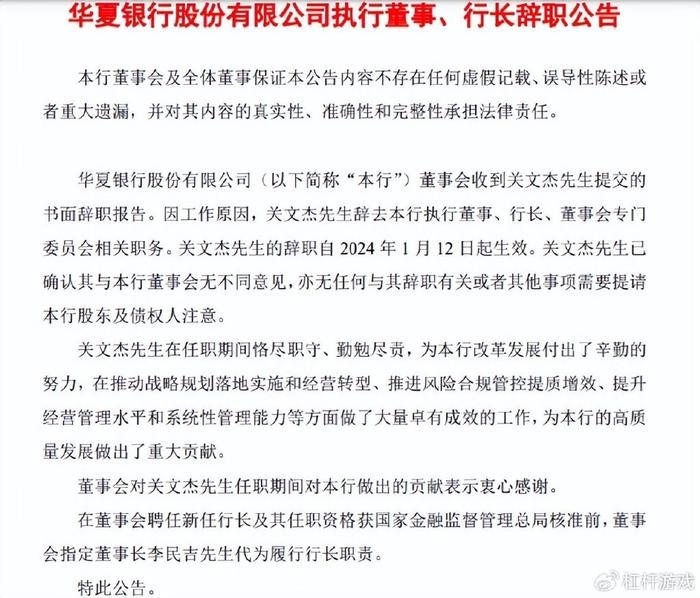

2024年1月12日晚间,华夏银行发布公告,该行董事会收到关文杰先生提交的书面辞职报告。因工作原因,关文杰辞去该行执行董事、行长、董事会专门委员会相关职务,自2024年1月12日起生效。

他下一站也挺好的,北京农商行,而这家银行够牛,筹备IPO已12年,是万亿农商行中尚未上市的个案。

更有趣的是,北京农商行这2、3年已经换了2次一把手。关文杰能否带领北京农商行完成上市?

回到华夏银行,2022年2月,该行发布公告,因工作变动原因,该行原行长张健华辞任。

2022年11月7日,华夏银行第八届董事会第二十八次会议通过了《关于聘任关文杰先生为本行行长的议案》,关文杰由该行副行长“转正”。

2023年4月25日,华夏银行公告称,关文杰担任该行行长的任职资格获原银保监会核准,任期自核准日2023年4月21日起生效。

如杠杆游戏上文所述,2024年1月12日,华夏银行发布公告,因工作原因,关文杰先生辞去本行执行董事、行长、董事会专门委员会相关职务。

也就是说,即便从聘任开始算,关文杰也才转正一年出头;如果从获批担任华夏银行行长一职算起,甚至不足一年。

虽然任职行长时间不长,公告对关文杰的任职表现给予了充分肯定。

关文杰先生在任职期间恪尽职守、勤勉尽责,为本行改革发展付出了辛勤的努力,在推动战略规划落地实施和经营转型、推进风险合规管控提质增效、提升经营管理水平和系统性管理能力等方面做了大量卓有成效的工作,为本行的高质量发展做出了重大贡献。

董事会对关文杰先生任职期间对本行做出的贡献表示衷心感谢。

公开资料显示,关文杰属于“70”。1970年10月出生,高级会计师,早期曾担任中国建设银行青岛市分行台东区办事处财会科副科长、铁路专业支行会计科科长、财会科科长。

关文杰大部分职业生涯给了华夏银行。

在该行董事会聘任新任行长及其任职资格,获国家金融监督管理总局核准前,董事会指定董事长李民吉先生代为履行华夏银行行长职责。

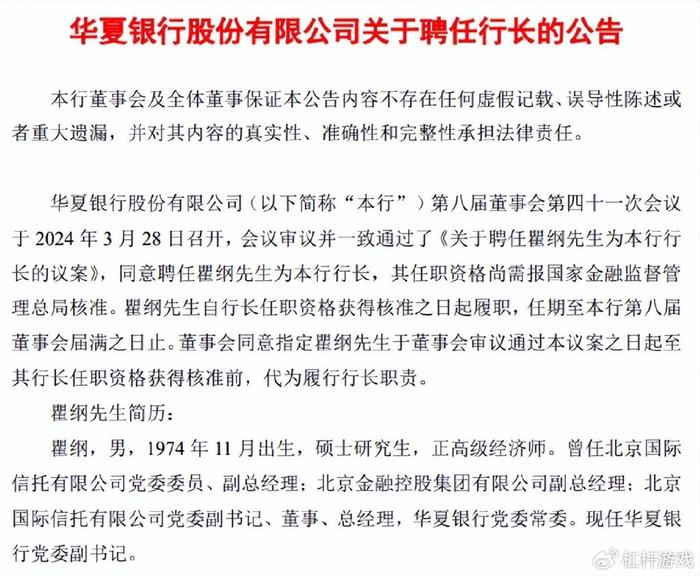

2024年3月29日,华夏银行发布公告称,该行董事会同意聘任瞿纲为行长,其将在任职资格获核准前代为履行行长职责。

公开简历显示,瞿纲,1974年11月出生,硕士研究生,正高级经济师,曾任北京国际信托党委委员、副总经理,北京金融控股集团副总经理,北京国际信托党委副书记、董事、总经理,华夏银行党委常委。现任华夏银行党委副书记。

“70后”瞿纲也成为12家全国性股份制商业银行中最年轻的行长。

在聘任瞿纲担任行长之前,2024年2月,华夏银行曾发布公告表示,该行董事会同意聘任韩建红、唐一鸣为副行长,其任职资格尚需监管机构核准。

5个月后,如今两位副行长的任职正式获得批复。至此,华夏银行“一正五副”行长就位。

值得一说,华夏银行的高管年轻化明显。

具体来看,华夏银行董事长李民吉(1965年)、行长瞿纲(1974年)、副行长杨伟和刘瑞嘉(1966年)、副行长高波(1970年)、副行长韩建红(1969年)、副行长唐一鸣(1974年)。

新领导班子,能否带华夏银行打一个翻身仗?

2、2024年一季报不太好

华夏银行2024上半年的业绩尚未批复,目前可以看到的最新财报是该行2024年一季报。

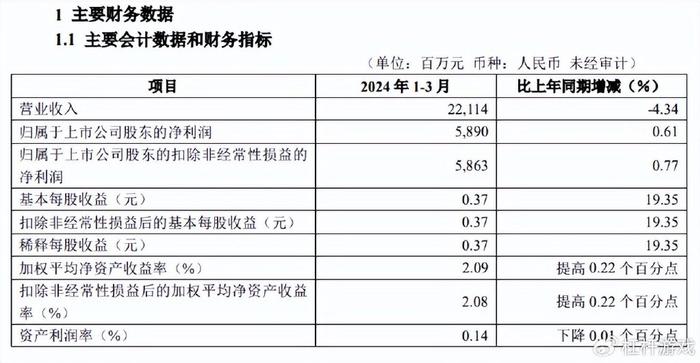

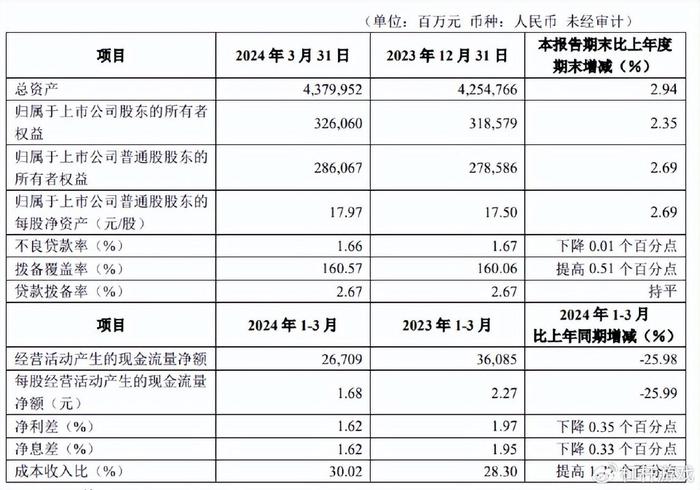

如下图,一季度,该行实现营收221.14亿元,2023年同期为231.2亿元左右,同比下滑了4.34%。

如果继续回溯会发现,2022年一季度,华夏银行的营收约240.0亿元,也就是2023年一季度该行营收已经下滑了3.68%。

假设这样看到话,就知道2024年一季度,华夏银行的表现确实是不够好的。

2024年一季度,华夏银行的利润总额为79.29亿元,同比增加0.64亿元,增长0.81%;归属净利润58.90亿元,同比增加0.36亿元,增长0.61%。

相较而言,营收下滑,利润还略有增长,不容易。当然这背后,都是抠出来的。

如上图,一季度,华夏银行的加权平均净资产收益率2.09%,同比提高0.22个百分点;扣非加权平均净资产收益2.08%,同比提高0.22个百分点;资产利润率0.14%,同比下降0.01个百分点。

截至2024年3月末,杠杆游戏注意到,华夏银行的资产总额为43,799.52亿元,比2023年末增加1,251.86亿元,增长2.94%――没有看错,增幅就是这么低。

其中贷款总额24,094.45亿元,比2023年末增加998.62亿元,增长4.32%――相较而言,贷出去的增幅还大一点,但是也不算高。银行的生意,营收多,归根结底就是要放贷多。

负债总额为40,505.96亿元,比2023年末增加1,175.92 亿元,增长2.99%;存款总额 21,975.35亿元,比2023年末增加675.90亿元,增长3.17 %。

上述两组数字的增幅,显然也都不高,于此我们也就可以理解,为什么华夏银行2024年一季度表现不是太好。

截至2024年3月末,华夏银行的不良贷款率1.66%,比2023年末下降0.01个百分点;拨备覆盖率160.57%,比2023年末提高0.51个百分点;贷款拨备率2.67%,与2023年末持平。

此外,杠杆游戏注意到,截至3月末,华夏银行的经营活动产生的现金流量净额为267.09亿元,2023年同期为360.85亿元,同比下滑高达25.98%。

每股经营活动产生的现金流量净额1.68元,2023年同期为2.27元,同比下滑也是很高,下滑了25.99%。

净利差1.62%,2023年同期为1.97%,下降0.35个百分点。

净息差1.62%,2023年同期为1.95%,下降0.33个百分点。

而成本收入比30.02%,2023年同期为28.30%,提高1.72个百分点,生意确实不好做。

3、近2年原地踏步,甚至可以说不太好,不过2023年在不良率方面还是有进步

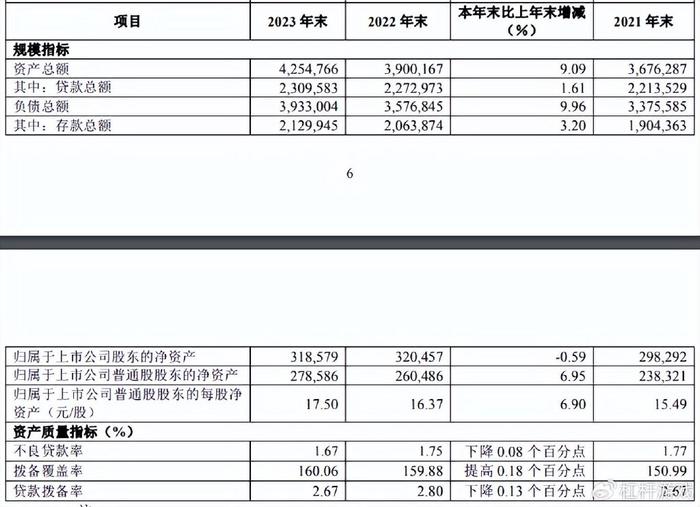

2023年,华夏银行录得营收932.07亿元,2022年该数字为938.1亿元左右,即2023年营收同比下滑了0.64%,幅度虽然不大,但如果结果2022年营收看,就知道2023年确实不好。

2021年该行的营收约958.7亿元,即2022年该行营收已经下滑了2.15%。

如果接着看,杠杆游戏注意到2020年华夏银行的营收为953.1亿元,也就是说2021年该行的营收仅增长率0.59%。

于此,我们也就知道,华夏银行近年总体是原地踏步,甚至可以说不太好。

2023年,华夏银行实现利润总额354.39亿元,比2022年增加18.56亿元,增长5.53%;净利润268.45亿元,比2022年增加13.55亿元,增长5.32%;归属净利润263.6亿元,比2022年增加13.28亿元,同比增长5.30%――和营收比起来,利润表现不容易。

1)在2023年的营收结构中,杠杆游戏注意到,华夏银行利息收入1,556.11亿元,比2022年增加42.96亿元,增长2.84%。利息净收入占比75.58%,非利息净收入占比24.42%。

其中,发放贷款和垫款利息收入1,076.44 亿元,比2022年减少2.50亿元,下降0.23%。

主要是发放贷款和垫款平均收益率下降。

金融投资利息收 407.20亿元,比2022年增加46.85亿元,增长13.00%,主要是金融投资规模增长。

存放中央银行款项利息收入25.45亿元,比2022年减少0.25亿元,下降0.97%,主要是存放中央银行款项规模下降。

同业业务利息收入47.02亿元,比2022年减少1.14 亿元,下降 2.37%,主要是同业业务规模下降。

此外杠杆游戏注意到,2023年华夏银行手续费及佣金净收入64.02亿元,比2022年减少39.67亿元,下降38.26%,主要是代理业务收入减少。

2)利息支出851.69亿元,比2022年增加81.47亿元,增长10.58%,主要是负债规模增长。

其中吸收存款利息支出427.48亿元,比2022年增加15.07 亿元,增长3.65%。

主要是本集团在保持存款成本基本稳定的情况下吸收存款规模增长。

向中央银行借款利息支出35.68亿元,比2022年减少0.58亿元,下降1.60%,主要是向中央银行借款平均成本率下降。

应付债务凭证利息支出154.43亿元,比2022年增加6.91亿元,增长4.68%,主要是应付债务凭证规模增加。

同业负债及其他利息支出234.10亿元,比2022年增加60.07亿元,增长34.52%,主要是同业负债规模及平均成本率上升。

3)2023年,华夏银行的业务及管理费292.36亿元,比2022年增加9.72亿元,增长3.44%,主要是五险二金及折旧摊销费用增加。

该行2023年的成本收入比31.37%,比2022年提高1.24个百分点。

说完利息收入、支出、费用,我们继续看看华夏银行2022年的资产情况。

1)截至2023年末,华夏银行的资产规模42,547.66亿元,比2022年末增加3,545.99亿元,增长9.09%。

贷款总额23,095.83亿元,比2022年末增加366.10亿元,增长1.61%――这个增幅似乎也不高。

存款总额21,299.45亿元,比2022年末增加660.71亿元,增长3.20%。

截至2023年末,华夏银行的金融投资总额15,987.42亿元,比2022年末增加3,002.63亿元,增长23.12%,主要是债券投资、基金投资增加。

现金及存放中央银行款项2,024.34亿元,比2022年末增加270.51亿元,增长15.42%,主要是为满足流动性安全和正常支付清算需要,适当提高超额存款准备金。

2)截至2023年末,杠杆游戏注意到,华夏银行的不良贷款余额385.05亿元,比2022年末减少13.65亿元,下降3.42%;不良贷款率1.67%,比2022年末下降0.08个百分点。

2023年,华夏银行信用及其他资产减值损失259.67 亿元,比2022年减少48.02亿元,下降 15.61%,主要是金融投资计提减值准备减少。

总的来说,近2年华夏银行的营收表现不太好,不过2023年在不良率方面还是有进步。

本文未标注出处的财务图表,均源自华夏银行有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。