华夏银行深圳分行十几亿贷款沦为不良,谁该为此负责?

作者|深水财经社倪大九

2月3日晚,财新发布了一篇报道,揭开了华夏银行深圳分行风控失守的盖子。

事情是这样的,2025年四季度,华夏银行深圳分行将多笔上亿元公司不良贷款以本金五折左右价格,打包转让给中国信达资产管理公司深圳市分公司。

财新从业内人士处了解到,这些不良贷款造成华夏银行深圳分行直接经济损失超10亿元。而且,这些贷款在办理之初就疑点重重,却未被分行工作人员有效识别,最终酿成重大金融风险。

作为华夏银行在华南地区的重点一级分行,成立近30年、规模稳居系统前列的华夏银行深圳分行,为何会出现如此严重的风控失守?十几亿不良债权背后,是个体失职还是系统性问题,谁该为这十亿元损失买单?

01

十几亿贷款沦为不良

2025年10月21日,华夏银行深圳分行与信达资管深圳分行发布联合公告,确认双方已于2025年6月20日签署了《不良债权转让协议》。

根据协议,华夏银行深圳分行将其享有的多户贷款所涉借款人及其担保人的主债权及担保合同项下的全部权利,依法打包转让给信达资管深圳分行。

公告清单显示,借款人中有三户金额过亿元。分别是深圳市腾达迅贸易,本金余额逾3.94亿元、欠息近2.03亿元;深圳市鹏城建筑,本金余额逾3.71亿元、欠息逾1.95亿元;深圳市齐名建材,本金余额逾3.42亿元、欠息逾1.76亿元。

三户借款人本金余额合计约11.07亿元,欠息约5.74亿元,本息合计16.81亿元。

可以看出,这些金额比较大的贷款都流向了房地产相关领域,也是近年来宏观经济波动中风险暴露较为集中的板块。

近期,财新从业内人士处了解到,上述三户贷款债权约以本金的五折左右价格转让给信达资管深圳分行,华夏银行深圳分行直接经济损失超10亿元。

02

2025年累计处罚超亿元

值得注意的是,此次不良转让并非风险的起点,而是风险暴露后的被动处置。

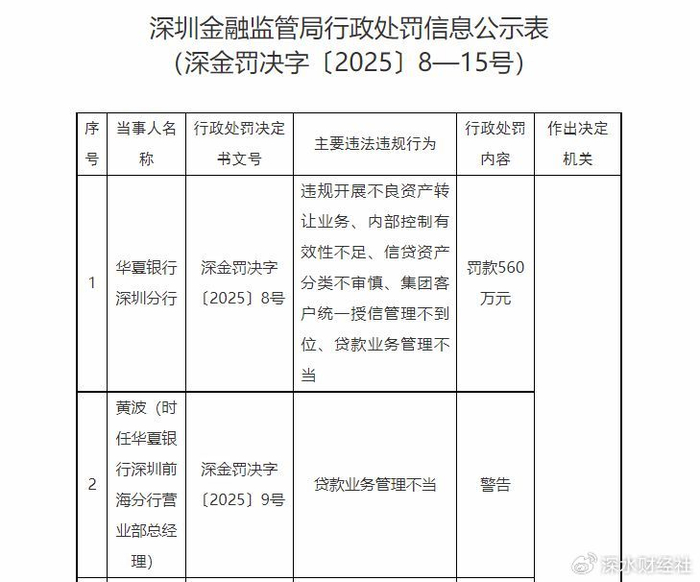

早在2025年1月26日,华夏银行深圳分行因违规开展不良资产转让业务、内部控制有效性不足、信贷资产分类不审慎、集团客户统一授信管理不到位、贷款业务管理不当等行为被深圳金融监管局行政处罚,罚款560万元。

时任华夏银行深圳前海分行营业部总经理黄波,因贷款业务管理不当被处警告。

时任华夏银行深圳信用风险管理部首席信用风险官、华夏银行深圳首席风险官吕海洲,因违规开展不良资产转让业务、集团客户统一授信管理不到位,被处警告并罚款10万元

时任华夏银行深圳分行风险管理部总经理潘宗超,因信贷资产分类不审慎,被处警告并罚款5万元。

值得注意的是,华夏银行这两年深陷合规泥潭,整理公开信息发现,2025年,华夏银行收到超过了20余张罚单,累计罚没金额超过1个亿。

其中在2025年9月5日,华夏银行因贷款、票据、同业等业务管理不审慎以及监管数据报送不合规等问题,被罚8725万元,这也是去年银行业开出的最高单笔金额处罚。

合规重压之下,华夏银行已开始大幅人事调整。10月23日,华夏银行一举调整三位核心高管,涉及首席风险官、首席运营官、首席财务官。其中,首席风险官刘小莉因工作变动原因辞去该职务,华夏银行董事会同意聘任方宜为华夏银行首席风险官。

2025年前三季度,华夏银行的营收净利润双降,公允价值变动亏损45.05亿元,或是拖累业绩的主要原因之一。

02

银行密集“甩包袱”

华夏银行深圳分行此次大规模转让不良债权,并非个例,而是最近两年银行业应对房地产市场低迷、密集“甩包袱”的一个缩影。

2023至2025年,国内房地产市场持续低迷,房企违约事件频发,风险通过产业链持续传导至银行业,导致银行涉房不良贷款大幅攀升。

在此背景下,各大银行纷纷加速不良资产处置,密集转让不良债权以优化资产结构、回笼资金。

银登中心数据显示,2024年全年不良贷款转让挂牌金额达2861.9亿元,较2023年增幅超87%。虽然2025年的数据还没出来,但根据个贷不良资产转让的情况来说,这一趋势也将延续。

2025年4月,广州农商行挂牌转让146亿涉房不良资产包,成为当年华南地区最大规模的涉房不良转让项目。

进入2026年初,这一趋势仍未放缓,1月内中国银行、平安银行、邮储银行等密集挂牌个贷不良资产包,江苏灌南农商行还将2025年未售出的不良资产包重新挂牌,足见银行处置不良的迫切性。

监管层也顺势延长不良贷款转让试点期限至2026年底,为银行处置不良提供政策支持,进一步推动了转让市场的活跃。

但华夏银行深圳分行的问题在于,其不良形成并非单纯源于行业环境,而是在行业风险凸显期,因自身风控失守主动放任风险累积,与其他银行被动应对行业下行有着本质区别。