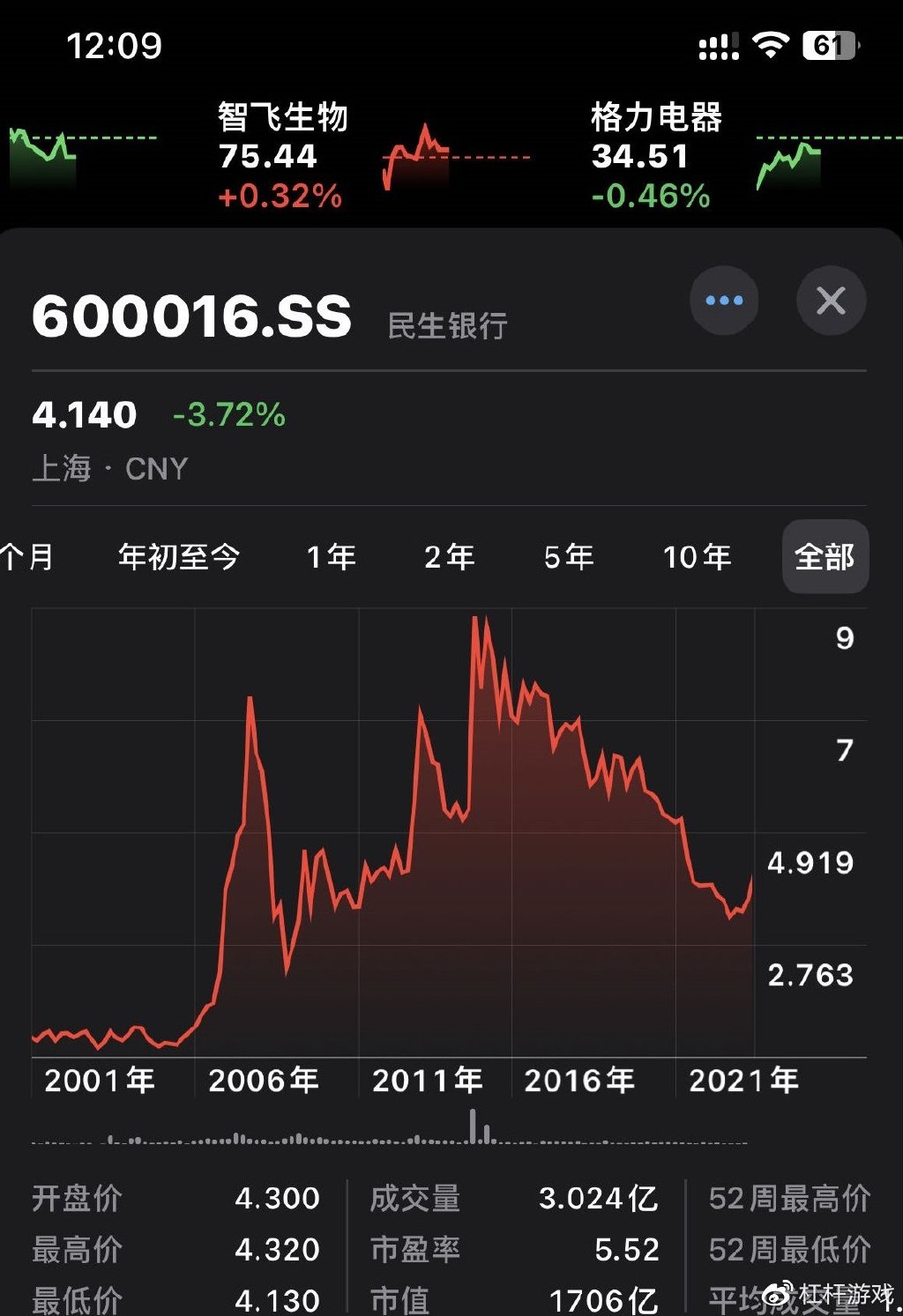

低迷多年,8年来首个涨停!“中特估”让民生银行时来运转?

摘要:逆境中算有小进步,压力依旧明显,过去的历史仍然是包袱(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

伴随中国特色估值体系(下文简称“中特估”)热,银行股近期普涨。

其中,因为激进扩张陷入管理层动荡、与泛海系缠斗、不良率大幅攀升、息差收窄等的民生银行,近期(2023年5月4日)竟然迎来8年来首个涨停。

不仅如此,5月5日、5月8日,该行股价继续大涨。连续三个交易日内日收盘价格涨幅偏离值累计超过20%,根据《上海证券交易所交易规则》有关规定,属于股票交易异常波动情形。

领涨于普涨的银行板块,让民生银行5月8日发布了股票交易异常波动公告 。

在公告中,民生银行认为自己:

经营活动一切正常,日常经营情况及外部环境未发生重大变化,不存在影响本行股票交易异常波动的重大事项。

不存在应披露而未披露的重大事项。

恰好不久前,民生银行发布了自己的2023年一季报,此前还发布了2022年报。

股价低迷8年,近期迎来大涨,投资者态度的转变,仅仅因为“中特估”概念,还是从业绩中可以寻找到其他蛛丝马迹?

1、2022年盈利能力有所修复,不良率持续修复中

成立于1996年,第一家由民企发起成立的股份制商业银行,民生银行近年因为此前的高歌猛进栽了跟头。

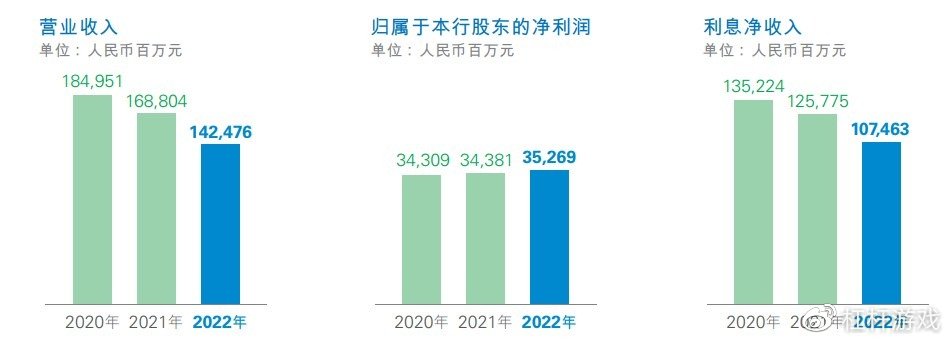

根据年报披露,2022年,民生银行整个集团(下同)营业收入1424.76亿元,相较于2021年的1688.04亿元,下滑了15.6%左右。

不过庆幸的是,归属净利润352.69亿元,增幅2.58%。

如下图,归属净利润这2年都是略微增长的。

也就是营收下滑,利润却有改善。

当然,不能简单这样看,比如杠杆游戏注意到前些年,民生银行即便营收更低时,利润其实也更高。

换句话说,这2年民生银行利润的改善,算是从低谷中修复。

如上图,另外遗憾的是,利息净收入,近年是下滑的。

净息差2022年还剩1.60%,2021年为1.91%,下滑了0.31%。2021年时还有2.14%。

截至2022年末,民生银行总资产、总负债分别增至7.26万亿元(增幅4.36%)和6.64万亿元(增幅4.34%),实现归属权益总额5999.28亿元,增幅4.47%。

归属普通股股东的每股净资产11.53元。

对公、零售客户数均实现“同比多增”。2022年,民生银行对公有效客户数较2020年末增长31%,零售私银客户数增长25%;小微贷款、小微有贷户较上年末增幅分别14%、81%。

不良逾期延续“双降”态势,在英国《银行家》杂志“全球银行1000强”中居第22位,在美国《财富》杂志“世界500强企业”中居第273位。

民生银行认为自己客群综合经营不断深化,转型发展的底层逻辑发生深刻变化,资产业务回归本源,风险内控体系持续完善,资产质量稳固向好……

该行董事长在年致辞中说:

攻坚化解不良风险。

2022年,实现不良贷款总额、不良贷款率、逾期贷款总额、逾期贷款率比上年末“四降”,不良贷款生成率连续两年下降,

2022年末,民生银行集团不良贷款总额693.87亿元,比上年末减少29.51亿元。

不良贷款率1.68%,比上年末下降0.11个百分点。

逾期贷款总额823.61亿元,比上年末减少53.64亿元。

逾期贷款率1.99%,比上年末下降0.18个百分点。

逾期90天以上、60天以上贷款与不良贷款比例均小于100%。

拨备覆盖率142.49%,比上年末下降2.81个百分点。

贷款拨备率2.39%,比上年末下降0.21个百分点。

近三年公司类新发放贷款不良率仅为0.42%。

应该说这个不良率还是不算很低,民生银行要为自己的过去买单。

2、息差收窄2022年进一步重挫民生银行

上文,杠杆游戏谈到民生银行息差的进一步收窄,这是行业普遍现象。具体到民生银行呢?我们一起详细看看。

首先我们会发现,民生银行营收的下滑,最主要因素就是利息净收入的下滑。

2022年,民生银行实现利息净收入1074.63亿元,同比减少183.12亿元,降幅14.56%。

上文我写过,净息差1.60%,同比下降0.31个百分点。

具体来说,2022年,民生银行实现利息收入2629.37亿元,同比减少147.42亿元,降幅5.31%。

主要是本集团发放贷款和垫款利息收入的减少。

比如利息收入方面:

1)发放贷款和垫款利息收入1863.86亿元,同比减少108.65亿元,降幅5.51%,主要是发

放贷款和垫款平均收益率同比下降0.43个百分点,导致利息收入同比减少173.62亿元,抵消了日均规模增长的贡献。

2) 金融投资利息收入564.47亿元,同比减少20.82亿元,降幅3.56%,主要是金融投资平

均收益率下降0.22个百分点,导致利息收入同比减少38.52亿元,抵消了日均规模增长的贡献。

3) 存拆放同业及其他金融机构款项和买入返售金融资产利息收入82.71亿元,同比减少5.76

亿元,降幅6.51%,主要是拆放同业及其他金融机构款项日均规模下降导致利息收入同比减少13.52亿元。

4) 长期应收款利息收入67.99亿元,同比减少11.03亿元,降幅13.96%,主要是长期应收

款日均规模下降和平均收益率下降的共同影响。

5) 存放中央银行款项利息收入50.34亿元,同比减少1.16亿元,降幅2.25%。

如杠杆游戏上文所述,利息收入的各个方面,几乎全部下滑。

然后我们看利息支出方面,民生银行2022年利息支出为1554.74亿元,同比增加35.70亿元,增幅2.35%。

主要是吸收存款利息支出的增加。

有意思,利息收入下滑,利息支出却增加,你说这生意咋办?具体来说:

1) 吸收存款利息支出为932.54亿元,同比增加97.97亿元,增幅11.74%。主要是存款规模增长以及平均成本率上升的共同影响。

2) 同业及其他金融机构存拆入款项和卖出回购金融资产款利息支出为316.74亿元,同比减少5.68亿元,降幅1.76%,主要是同业及其他金融机构存放款项平均成本率下降0.17个百分点,相应的利息支出减少21.89亿元。

3)应付债券利息支出201.18亿元,同比减少32.34亿元,降幅13.85%,主要是应付债券日均规模下降和平均成本率下降的共同影响。

4) 向央行和其他金融机构借款及其他利息支出为104.28亿元,同比减少24.25亿元,降幅

18.87%,主要是向央行和其他金融机构借款日均规模下降,相应的利息支出减少27.16亿元。

还不错,虽然利息支出总体增加,至少详细看还是有好几项利息支出减少。

民生银行2022年其他非利息净收入,杠杆游戏就不多说,总量小很多,但也是下滑的。

综上,民生银行的2022年营收下滑也就不难理解。

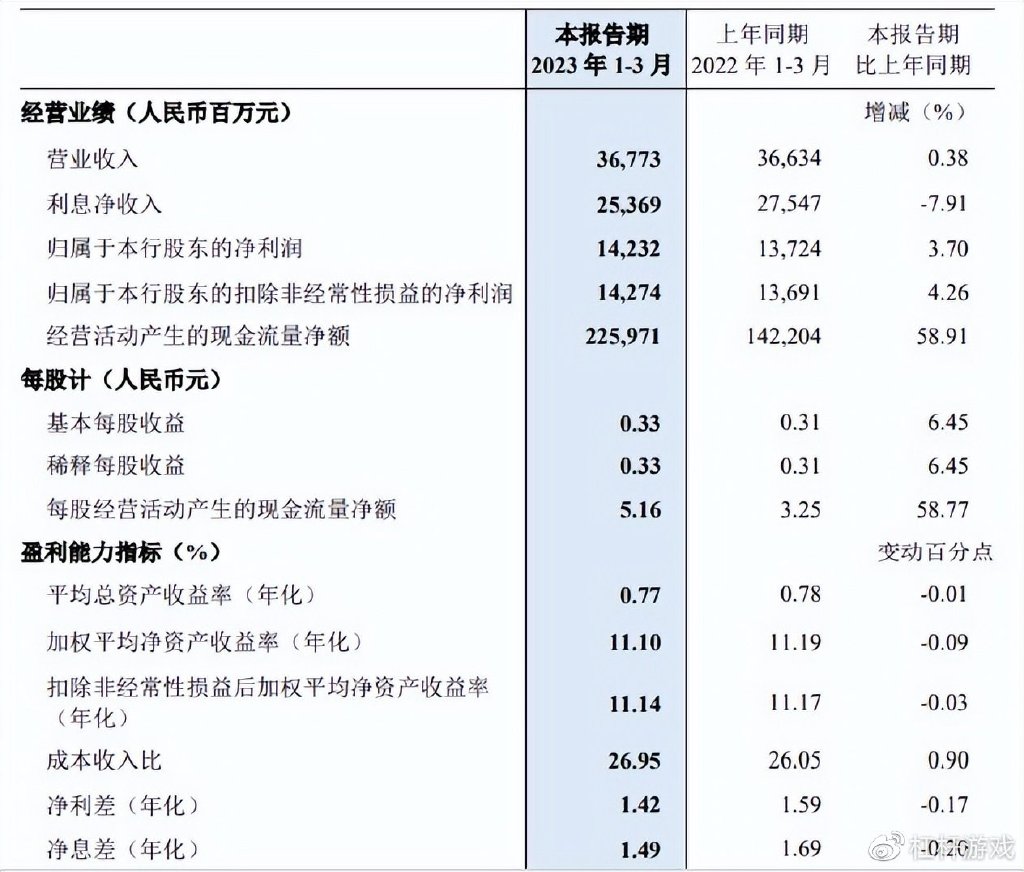

3、进一步修复的2023年一季报

和各级各部门一样,民生银行也制定了自己的《五年发展规划(2021-2025)》。按照第二阶段“持续增长期”既定目标和路径,以强能力、提质效、增效益为着力点,2023年一季度,该行交出了一份难得营收、利润双增长的业绩表。

2023年一季度,杠杆游戏注意到,民生银行实现营收367.73亿元,同比增加1.39亿元,增幅0.38%。

同期,归属净利润142.32亿元,同比增加5.08亿元,增幅3.70%。

虽然涨幅都很低,但双增长,确实是民生银行难得的。

该行称,积极推进经营质效提升,2023年一季度生息资产日均余额68,909.56亿元,同比增长4.49%;各项贷款日均余额42,074.64亿元,同比增长3.24%;各项存款日均余额41,152.99亿元,同比增长8.26%。

手续费及佣金收入71.39亿元,同比增长5.99亿元,其中代理业务手续费24.93亿元,同比增长12.89亿元,结算与清算手续费6.50亿元,同比增长1.36亿元。

截至2023年一季度末,民生银行资产总额 76,031.07亿元,比上年末增加3,474.34亿元,增幅4.79%,其中,发放贷款和垫款总额43,367.93亿元,比上年末增加1,956.49亿元,增幅 4.72%,同比多增519.42亿元。

同期,该行负债总额69,748.33亿元,比上年末增加3319.74亿元,增幅5.00%;吸收存款总额41,979.89亿元,比上年末增加2044.62亿元,增幅5.12%,同比多增386.08亿元。

其中,个人存款11,403.05亿元,比上年末增加1197.61亿元,增幅 11.74%,在吸收存款总额中占比27.16%,比上年末提升1.61个百分点。

截至一季度末,机构客户数31,389户,比上年末增加983户,增幅3.23%;累计取得各级财

政代理业务资质395项,比上年末增加2项。

资产质量、控制风险方面,杠杆游戏注意到民生银行不良贷款总额、不良贷款率继续比上年末“双降”,拨备覆盖率有所提升。

不良贷款总额692.68亿元,比2022年末减少1.19亿元;

不良贷款率1.60%,比2022年末下降0.08个百分点;

拨备覆盖率144.11%,比上年末上升1.62个百分点;

贷款拨备率 2.30%,比上年末下降0.09个百分点。

总的来说,2023年一季度,民生银行在逆境中算是有小进步。当然压力依旧是明显的,过去的历史仍然是包袱,该行股价能否迎来春天,我们且行且看。

本文未标注出处的财务图表,均源自民生银行有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。