【新华财经调查】民生银行500亿元“补血计划”终止 核心一级资本缺口待解

转自:新华财经

新华财经北京8月16日电(可达)历经六年、多轮问询,民生银行“主动”终止500亿元可转债募资计划,背后有何原因?

500亿元“补血”终止

近日,民生银行公告,现综合考虑资本市场环境,经审慎分析与论证后决定终止本次向不特定对象发行可转换公司债券事项,并向上海证券交易所申请撤回相关申请文件。据早前披露,该次拟发行可转债总额为不超过人民币500亿元。

就终止可转债发行一事,8月15日,新华财经从民生银行相关部门了解到,主要还是考虑到距离最初决策已经相隔数年,期间资本市场环境发生了一些调整和变动,现在进行了综合判断。其进一步表示,可能和一些投资者对于可转债未来有转股性质的顾虑也有关系,同时现在市场的大环境对于发行新股或者可转债都不算“友好”,特别是金额较大的融资。

资深投行人士王骥跃对新华财经分析指出,撤回再融资较大的可能性是为了缓解近期整个资本市场的融资压力。

核心一级资本将承压?

新华财经注意到,民生银行2017年3月首次公告提出此次发行可转债,至2023年8月12日正式终止,中间历时超6年。期间于2020年8月收到中国证监会出具的《中国证监会行政许可申请受理单》,2023年3月收到上交所出具的《关于受理中国民生银行股份有限公司沪市主板上市公司发行证券申请的通知》,此后上交所进行了两轮问询。

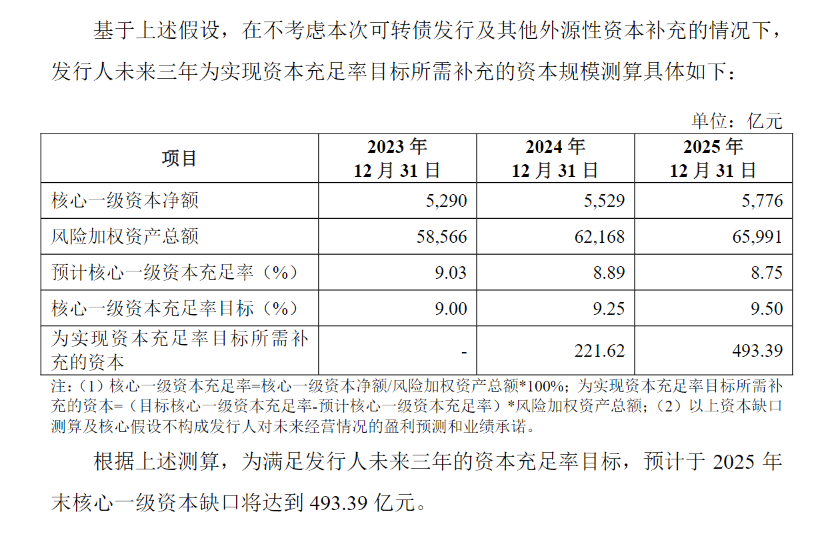

根据公告,民生银行计划此次通过可转债募集资金是计划补充发行人核心一级资本,根据银行方面的测算,如果要保持2023-2025年发行人目标核心一级资本充足率分别不低于9.00%、9.25%和9.50%,达到行业平均水平,“预计于2025年末核心一级资本缺口将达到493.39亿元”,也就是和募集金额相当。

对于终止发行可转债对于民生银行的影响,特别是由此带来的核心一级资本的资金缺口将如何解决,民生银行相关部门仅表示,需要内部沟通后回复,截至发稿尚未回应。

新华财经了解到,目前,国内商业银行的核心一级资本充足率、一级资本充足率和资本充足率需分别达到7.5%、8.5%和10.5%的监管要求,此外根据《系统重要性银行评估办法》,民生银行还需满足0.25%的附加资本要求,也就是分别不低于7.75%、8.75%和10.75%。

通常银行需要预留一定的缓冲空间,由此民生银行试图采用行业惯例,通过再融资途径提高核心一级资本充足率。此次未能成行,则为其未来的稳定发展留下一定的“隐患”。截至今年一季度末的最新数据,民生银行核心一级资本充足率为9.04%,已低于行业平均指标。

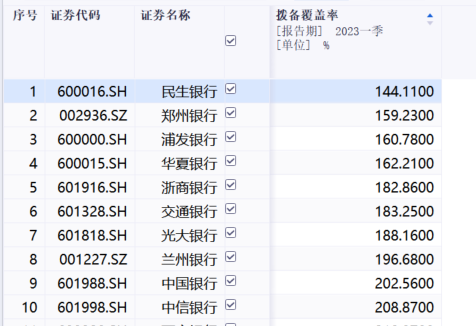

虽然仍在监管允许范围内,但值得注意的是,根据同花顺iFinD数据,截至今年一季度末,民生银行的拨备覆盖率仅为144.11%,在42家A股上市银行中,同期仅有8家拨备覆盖率不足200%,整体中位数为284%,民生银行排名倒数第一。从理论上来说,较低的拨备覆盖率不但能够增厚银行利润,还有间接提高核心一级资本充足率的作用。

不过,中国银行研究院研究员原晓惠曾指出,拨备覆盖率过低可能削弱风险抵御能力。

据了解,拨备覆盖率是指商业银行计提贷款损失准备对不良贷款的比率,反映银行的风险承受水平。

问询函直指不良贷款等多问题

此前7月21日,上交所就发行可转债向民生银行下发的第二轮问询函中提及,截至2022年12月31日,民生银行对公房地产业不良贷款余额155.45亿元,不良贷款率为4.28%,发行人合计计提减值准备对总缺口的覆盖率为237.03%,要求其列示报告期各期末全部房地产客户情况,详细说明减值准备计提是否符合相关规定,是否足够谨慎。

此前上交所曾指出,2021年下半年以来,民生银行对公房地产业不良贷款余额及不良贷款率有所上升。其中,部分出现风险的房地产客户的总体贷款减值准备对缺口覆盖率低于100%,部分出现风险的房地产客户的部分贷款项目的贷款减值准备对缺口覆盖率低于100%。

在内控方面,上交所同样指出,2022年6月1日至2023年3月31日,民生银行、分支机构及境内控股子公司受到罚款金额10万元以上的行政处罚合计44宗,罚款金额合计11,254.00万元,主要处罚事由包括贷前调查不尽职、贷后管理不到位、授信管理不审慎、违反反洗钱管理规定等;2023年5月13日,据中央纪委国家监委驻中国银保监会纪检监察组、黑龙江省纪委监委消息,民生银行银行管理咨询委员会原副主席邢本秀涉嫌严重违纪违法,目前正接受审查调查。

上交所要求民生银行列表说明受到的行政处罚具体情况,监管发现问题并要求整改落实后,继续存在金额较大、数量较多的行政处罚的原因,是否表明公司内控制度不完善或未被有效执行,公司内控制度是否能有效保证发行人的合法合规性等。

根据财报,民生银行2021年、2022年营业收入分别下降8.73%、15.6%,当下正面临不小的经营压力,而此次再融资的终止,则进一步为其未来的经营稳定性带来了不确定性。

编辑:谈瑞