双降!民生银行“水逆”难破,股价大跌

摘要:低迷数年,何时回升?(欢迎关注闺蜜财经)

撰文|蜜妹

这是@闺蜜财经的第1353篇原创

水逆难破。

在经历被国家金融监督管理总局连开罚单、撤回酝酿6年的可转换公司债券申请,“补血”计划告吹等之后,民生银行披露了2023上半年的“成绩单”。

一系列下滑的数据,不免让人对这家无论股价还是业绩,都低迷了数年的银行产生深深的担忧……

01

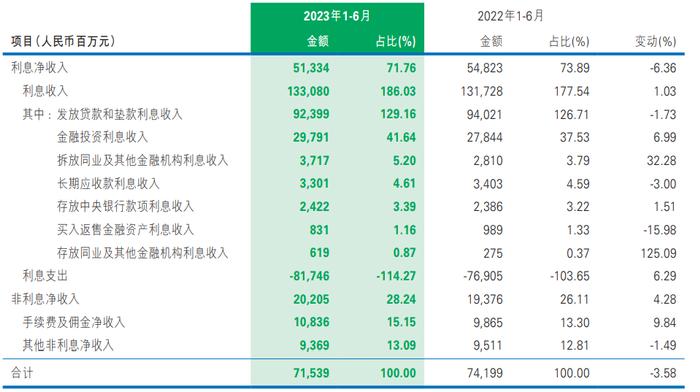

上半年,民生银行的营收、利润双降。其中营收同比下降3.58%,为715.4亿元。值得注意的是,这已经是该行连续第三年中期营收同比下降。

2020上半年,民生银行营收同比增速还在11.16%,为981.1亿元。到了2021上半年就骤降为-10.53%,2022年继续下滑15.47%,2023上半年下滑幅度还算是缩窄了些。蜜妹对比了下,如今民生银行的这个营收体量,差不多是9年来第二低点,比最低点2017年的706.5亿元略高。

具体来看,上半年影响民生银行营收增速的主要在利息净收入这部分,也是该行的营收大头。

期内,民生银行利息净收入同比下降6.36%为513.3亿元。一方面该行上半年利息收入同比仅微增1.03%,其中发放贷款和垫款利息收入同比还下降1.73%、长期应收款利息收入下降3%、买入返售金融资产利息收入下降15.98%;

上半年,民生银行公司贷款和垫款平均利率从上年同期额度3.97%降到3.94%,个人贷款和垫款利率则从5.49%降到5.08%。

另一方面,民生银行的利息支出同比上升了6.29%。直接导致该行利息净收入同比下滑。

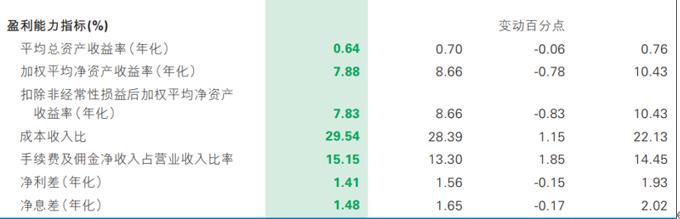

也因为此,民生银行上半年净息差继续缩窄到1.48,%,2022年末还是1.65%,2021年末更高,为2.02%。

净利差也一样,从2021年末的1.93%,下滑到2022年末的1.56%,再到今年上半年的1.41%。

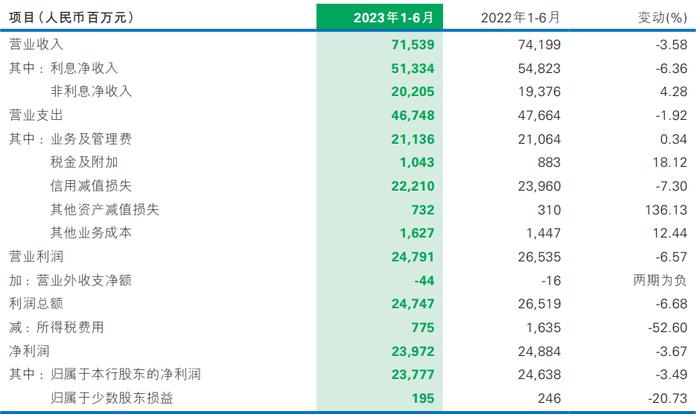

另一边,民生银行上半年营业支出的降幅却没那么大。如下图,该数据期内同比下降1.92%,为467.48亿元。

上半年,民生银行营收支出里同比提高的主要有以下几项:大头业务及管理费开支211.36亿元,同比增加0.72亿元,增幅0.34%。这其中包括员工薪酬(包括董事薪酬)同比提高了2.05%,为131亿元,这是逆势涨薪的节奏?以及其他的一些折旧、摊销及短期和低价值租赁及物业管理费提高;还有税金及附加开支同比增18.12%;其他资产减值损失同比增136.13%;其他业务成本同比增12.44%。

02

营收下滑,支出却缩减不了太多,这让民生银行营业利润下滑更猛。

上半年,民生银行营业利润247.9亿元,同比下滑6.57%。不过净利润却没下降这么多。期内其净利润为239.7亿元,同比下滑约3.7%。主要是所得税开支变少了,从上年同期的16.35亿元下降到今年上半年的7.75亿元。

基于此,民生银行上半年利润率进一步下探,净利率下探到33.51%,2022年同期为33.54%。

另有数据显示,2023年上半年,商业银行累计实现净利润1.25万亿元,同比增长2.56%,增速环比回升1.27个百分点。民生银行的盈利能力跑输大盘。

核心营运指标不乐观,好在民生银行的资产质量指标还算稳定。

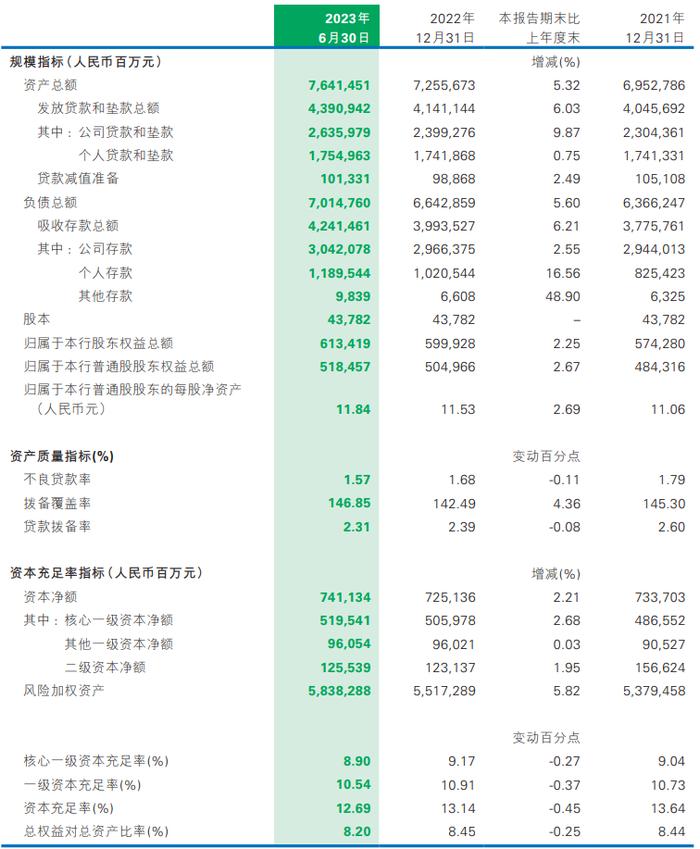

上半年,民生银行的不良贷款率为1.57%,比上年末的1.68%略有下降,也低于2021年末的1.79%。拨备覆盖率则略有上升,从去年末的142.49%上升到了146.85%。

不过横向对比来看,民生银行的不良贷款率还有较大上升空间,比如商业银行龙头招商银行,上半年不良贷款率仅为0.95%,平安银行也才1.03%。

此前国家国家金融监督管理总局数据显示,上半年末,银行业金融机构不良贷款率1.68%,同比下降0.08个百分点;商业银行拨备覆盖率为206.1%。如此来看民生银行在拨备覆盖率方面低于平均水平。

另外在资本充足率方面,民生银行的上半年略有下降。其中一级资本充足率从上年末的10.91%下降至10.54%;核心一级资本充足率从上年末的9.17%下降至8.90%;资本充足率则从上年末的13.14%下降到今年上半年的12.69%。

民生银行还有部分指标异动需要注意,比如贷款迁徙率。

上半年民生银行的正常类贷款迁徙率、关注类贷款迁徙率都有所降低,分别从上年末的2.22%、34.46%下降到1.66%、31.44%;

但次级类贷款迁徙率、可疑类贷款都上升明显,分别从上年末的65.39%、52.14%,上升到上半年的85.31%、72.69%,增幅均接近20个百分点!这意味着什么?

03

半年报里,民生银行详细披露了自己的贷款分布情况。如下图,占比最多的是公司贷款和垫款,贷款总额26359.79亿元,占比60.03%,比2022年末占比增加,这部分的不良率同比下降到1.68%。

民生银行的公司类贷款主要集中在租赁和商务服务业、制造业、房地产业。

其中,租赁和商务服务业贷款总额5666.33亿元,比上年末增加432.90亿元;制造业贷款总额4569.68亿元,比上年末增加606.60亿元;房地产业贷款总额3818.21亿元,比上年末增加184.77亿元,增速最小。

民生银行公司类不良贷款主要集中在房地产业和制造业,这两大行业不良贷款总额合计277.57亿元,合计在公司类不良贷款中占比62.79%。

其中对公房地产不良贷款额195.98亿元,比上年末增加40.53亿元;对公房地产不良贷款率5.13%,比上年末上升0.85个百分点。不良贷款增量方面,主要是房地产业、租赁和商务服务业、制造业

个人贷款和垫款部分,民生银行不良率增加的业务主要有两块:住房贷款和信用卡透支。其中住房贷款不良率从去年末的0.50%上升到0.57%,但贷款总额比去年末下降了,从5732.74亿元下降到5606.22亿元,占比也随之从13.84%缩减到12.77%。

另一项信用卡透支业务也是,贷款总额下降、不良率上升。侧面透露的是消费者们的财务压力。

总的来说,民生银行的这份半年度成绩单并不好看。财报发布后的第一个交易日,也就是8月31日,民生银行港股跌超8%,创4个月新低。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!