民生银行小微贷不良率又降了

经济观察网 记者 胡群 “新模式转型以来,从2021年9月至2023年8月,我行普惠贷款不良率从2.24%下降至1.13%,不良额、逾期率均实现了大幅下降,资产质量稳步向好。”9月19日,中国民生银行党委委员、副行长石杰在2023中国普惠金融创新发展研讨会上表示。

国家金融监管总局数据显示,截至2023年上半年末,我国商业银行不良贷款率为1.62%。一般情况下,普惠金融的不良贷款率高于整体贷款的不良率。民生银行1.13%的不良率已处于普惠金融领域较低水平,也略低于该行2023年中报披露的数据(1.17%)。

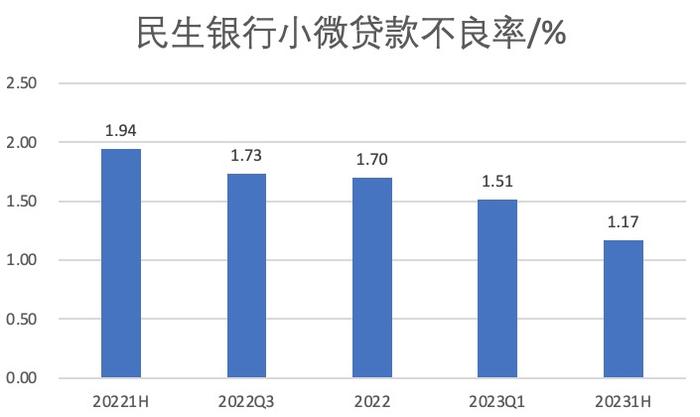

经济观察网记者梳理民生银行近年财报发现,其普惠型小微企业贷款不良率呈持续下降态势。

数据来源:民生银行财报

数据来源:民生银行财报民生银行小微贷款不良率为何能实现持续降低?

石杰表示,“民生银行打造的小微主动授信智能风险决策风控基座,以行内外多维度数据为依托,搭建客户全景立体画像和主动授信名单,建立支持开放扩展、动态适配的风控模型策略体系,嵌入前置筛客、审批、放款、贷后等全流程,实现白名单客户3秒审批,T+0放款。”

民生银行在2023年中报也提及,“截至今年6月末,本行智能风控主体工程建设基本完成,在授信审批、小微风控、贷后预警、资产保全等重点业务领域逐步由传统的‘人防’模式升级为‘技防’模式,并持续向‘智控’型风险管理转变。其中,投产小微主动授信智能决策系统,围绕‘法人+个人’双主体,充分运用国家权威数据、交易数据、场景数据、行内自有数据四类数据,重塑智能决策风控逻辑,打造小微业务的智能决策基座,智能风控主体工程通过全量数据接入、全景视角展现、全自动决策和全流程设计,实现民生银行数字化获客新突破。”

“2021年以来,民生银行主动变革、融合创新,启动小微业务新模式转型,聚焦‘线上化、信用化、法人化’,通过业务模式、产品体系、服务渠道、风控体系等方面的综合提升,实现由单一的贷款服务向客群经营与综合服务的转变。”民生银行小微金融事业部总经理许宏图表示,民生银行的小微业务已重构高质量的业务模式,构建普适化的产品体系,升级便捷化的服务渠道,强化智能化的风控体系,并建立了一支强有力的小微铁军团队,严控操作风险和道德风险。

许宏图表示,2023年是民生银行小微金融实践的第15年,已累计发放小微贷款超6万亿,服务小微客户群体2180余万户。