民生银行:展望下一阶段,工业企业利润降幅有望继续收窄

本文来自格隆汇专栏: 宏观大菲 作者:温彬 王静文 杨美超

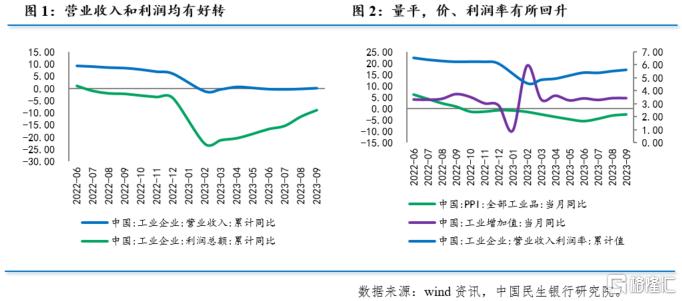

9月规模以上工业企业利润同比11.9%,延续上月增势,且继续保持 两位数增速。

从量-价-利润率三要素来看,9月工业增加值增速持平,PPI降幅继续收窄,营业收入利润率连续反弹,加上基数效应,共同推动工业企业利润大幅上升。

从结构来看,三大门类利润均有改善,制造业改善幅度最大。制造业中,上游原材料制造明显好转,主要受下游需求恢复和部分大宗商品价格持续回升影响,对制造业利润贡献最大,下游消费制造受扩大内需政策落地显效影响也有明显好转,但装备制造业相对走弱。

从其他指标来看,目前企业或已进入主动补库存阶段,应收账款平均回收周期显著下降,资产负债率出现回落。其中私营企业资产负债压力仍然显著,但资金周转情况得到有效改善。

展望下一阶段,PPI持续回升,企业主动回补库存,以及原材料成本压力缓解,外需收缩有所缓和,均有助于工业企业利润降幅继续收窄。但由于国内房地产恢复面临较大不确定性,以及民企投资信心有待提振,这些都会成为工业企业利润回升力度的制约因素。

一、工业企业利润延续向好态势

1-9月份,全国规模以上工业企业利润总额同比-9.0%,较1-8月收窄2.7个百分点,连续第7个月收窄。9月当月规模以上工业企业利润同比11.9%,继续保持8月以来的正增长,且增速依然维持在两位数水平,但略低于上月的17.2%。

1-9月,规模以上工业企业营业收入同比持平,高于1-8月的-0.3%。9月当月营业收入连续第二个月加快,由8月的0.8%加速至1.2%。

从量-价-利润率三要素来看,9月量稳价升,利润率也有所回升。9月工业增加值同比增长4.5%,与上月持平。9月PPI同比-2.5%,较上月收窄0.5个百分点,降幅连续第三个月收窄。统计局指出,工业品出厂价格持续回升,带动企业营收改善,盈利空间扩大。1-9月营业收入利润率为5.62%,较1-8月份上升0.1个百分点。

值得注意的是,1-9月工业企业营业收入利润率已经升至今年以来最高水平,其中成本下降是企业盈利空间继续扩大的主要原因。具体看,成本方面,每百元营收中的成本由85.17元回落至85.07元,连续5个月下降,且为4月以来最低水平。但本月费用出现反弹,1-9月每百元营收中的费用由8.33元上升至8.34元,9月资金面偏紧带动企业融资成本回升。

此外,去年1-9月工业企业利润降幅为-2.3%,低于1-8月-2.1%,基数回落也是本月利润增速继续上升的原因之一。

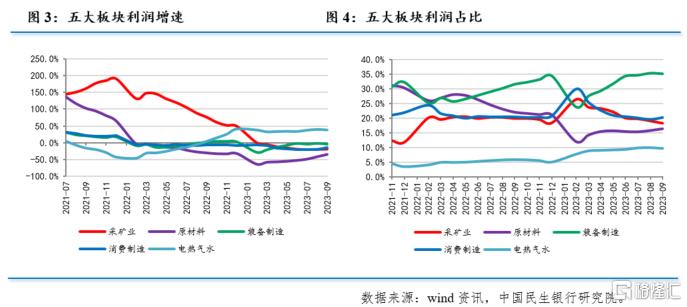

二、原材料制造和消费制造利润改善幅度明显

分行业看,1-9月份,采矿业利润同比-19.9%,降幅较1-8月收窄0.6个百分点。国际大宗商品价格回升,带动采矿业利润同比降幅继续收窄。

1-9月电热气水利润同比增长38.7%,较1-8月回落1.7个百分点,主要同电价承压有关。其中电力、热力生产和供应业利润同比为50.0%,较1-8月缩小3.4个百分点,水的生产和供应业利润同比5.5%,较1-8月扩大1.7个百分点,燃气的生产和供应业利润同比2.8%,较1-8月扩大2.2个百分点。

1-9月制造业利润同比-10.1%,较1-8月收窄3.6个百分点,降幅连续第7个月收窄,表现持续向好。分上中下游看,受下游需求恢复和部分大宗商品价格回升影响,前三季度上游原材料制造业利润降幅较上半年收窄18.8个百分点,其中三季度原材料制造业利润同比增加60.8%,是制造业利润贡献的最大行业板块。受益于扩内需政策下消费需求持续回暖,前三季度下游消费品制造业利润降幅较上半年收窄7.9个百分点,其中三季度消费制造业利润同比增长11.8%,是制造业利润贡献的第二大行业板块。但中游装备制造业利润增速有所回落。考虑到装备制造业是工业中的最大板块,这可能会对下一阶段工业企业利润的修复带来压力。

从利润占比来看,原材料和消费制造占比上升较为显著。1-9月份,采矿业利润占比下降0.8个百分点至18.3%,原材料制造上升0.6个百分点至16.3%,装备制造占比下降0.2个百分点至35.0%,消费制造利润占比提升0.7个百分点至20.2%,电热气水下降0.27个百分点至9.8%。

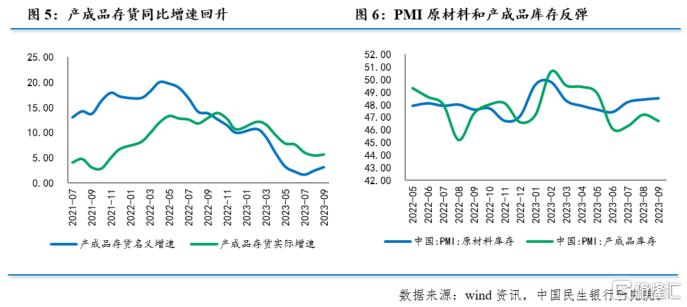

三、企业延续主动补库存

9月末工业企业产成品存货名义增速为3.1%,较8月末回升0.7个百分点,延续上月以来的回升态势,应与需求回暖有关。9月制造业PMI中的原材料库存由48.4%升至48.5%,连续三个月回升。

结合工业企业利润增速降幅继续收窄、产成品存货增速继续回升来看,目前企业主动补库存仍在进行中,自8月出现企业主动补库存迹象后,9月延续这一趋势。现阶段,为了稳固企业主动补库存意愿,市场信心仍需政策呵护,9月制造业PMI中的产成品库存指数小幅回落0.5个百分点至46.7%,表明市场供需关系仍不明朗,不排除补库存过程存在反复。

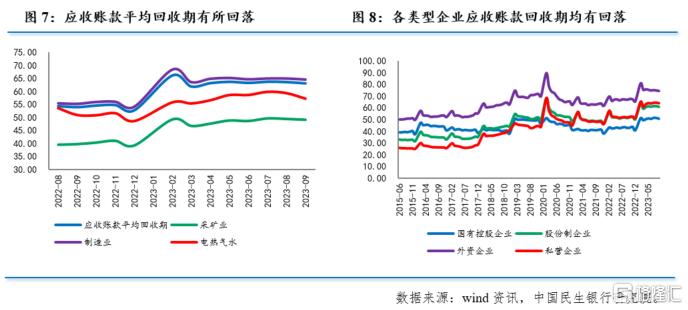

四、应收账款回收周期缩短

1-9月,工业企业应收账款平均回收期为63.0天,较1-8月份回落0.5天,延续下降走势,显示企业销售和资金周转情况继续得到改善。

分企业类型来看,所有企业资金周转情况都有改善。其中,国有企业减少0.7天至50.8天;股份制企业减少0.6天至60.8天,外资企业减少0.4天至74.4天,私营企业减少0.5天至63.7天。

9月20日国务院常务会议审议通过《清理拖欠企业账款专项行动方案》,随后多个部门与地方政府相继出台举措清理拖欠企业账款,加上10月以来特殊再融资债券集中发行,主要用于地方政府化债,进而带动企业资金拖欠状况得到改善。

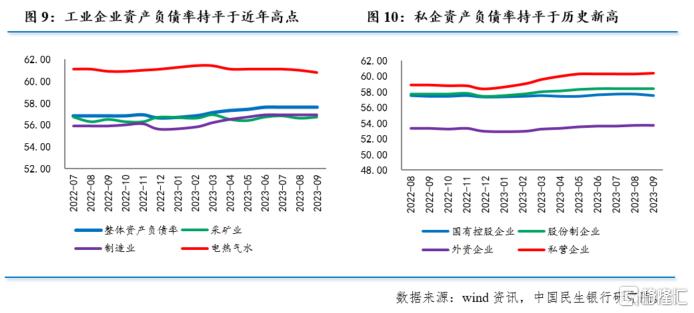

五、资产负债率大体持平

1-9月工业企业资产负债率连续第四个月持平于57.6%,仍为2014年11月以来最高水平。

9月末,工业企业总资产增速为6.4%,较8月末回落0.2个百分点,企业资产扩张意愿仍然不足;总负债增速为6.7%,较8月末回落0.3个百分点,由升转降,近期市场流动性收缩对企业负债的扩张形成一定约束。

分企业类型来看,股份制企业和外资企业分别持平于58.4%和53.7%,国有控股企业下降0.2个百分点至57.5%,私营企业上升0.1个百分点至60.4%。私营企业资产负债水平仍然大幅高于其他类型企业。

六、下一阶段展望

9月工业企业利润增速延续向好态势,主要受价格回暖和营业收入利润率回升带动。上游原材料制造和下游消费品制造表现较好,但中游装备制造景气度有所下降。从其他指标来看,企业主动补库存周期正在延续,资金周转速度均有改善,资产负债率大体持平。

展望下一阶段,预计工业企业利润降幅仍有望继续收窄。一是PPI降幅持续收窄,价格因素将对工业利润形成支撑。二是受益于逆周期政策落地生效,加上企业进入主动补库存阶段后,需求回暖将有助于生产加速。三是原材料成本压力持续缓解,企业单位成本预计仍然保持在较低水平。四是出口修复信号较强,外需改善将能有效提振企业的生产意愿。不过也要看到,中游装备制造业景气度下降,国内房地产恢复面临较大不确定性,民企投资信心有待提振等,都可能限制工业企业利润回升空间。

10月13日国务院总理主持召开经济形势专家和企业家座谈会。会上总理明确表示要更加注重有力有效实施宏观政策调控,进一步打好宏观政策组合拳,加强政策预研储备。10月金融监管总局、商务部等部门相继出台《关于金融支持恢复和扩大消费的通知》《关于推动汽车后市场高质量发展的指导意见》,四季度将增发1万亿元国债,明年政府债将继续提前到今年使用,政策相继出台将继续有助于稳定市场预期和扩大国内需求,为推动工业企业稳定发展继续提供助力。

注:本文来自民生银行于2023年10月27日发布的《企业延续主动补库存》,分析师:温彬 王静文杨美超