直击民生银行三季度业绩会:恒大授信风险暴露情况如何?涉房贷款压力几何?

在交出一份不算理想的三季报翌日,民生银行举行了2023年度三季度线上业绩说明会。

界面新闻了解到,半年报发布后,民生银行并未举办半年度业绩说明会,因此这场三季度的业绩会备受市场关注。一个小时的线上业绩会期间,民生银行管理层共收到了30个问题,但只回应了其中10个问题。

其中,比较值得关注的是,该行对于营收和净利润波动较大的原因、恒大授信风险暴露情况和涉房贷款压力、风险等市场关注度较高的问题进行回应。

10月30日晚间,民生银行公布三季报。盈利数据方面,该行前三季度营收、净利润同比“双降”,但第三季度营收、净利润却同比“双增”。

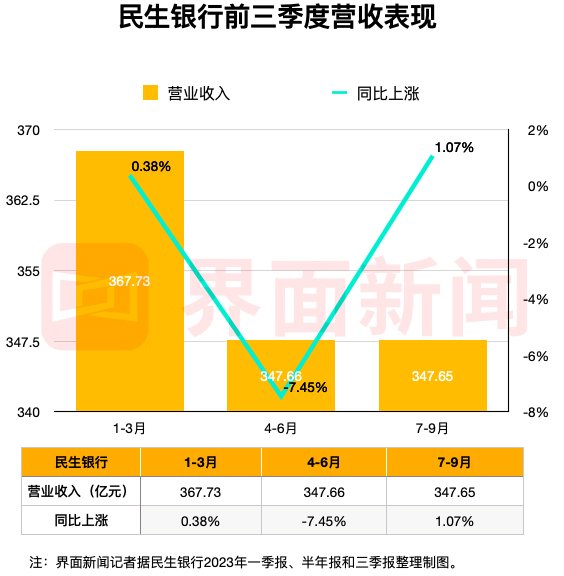

民生银行财报显示,2023年前三季度,该行归属于其股东的净利润335.77亿元,同比下降2.01亿元,降幅0.60%;营业收入1063.04亿元,同比下降22.92 亿元,降幅2.11%。

从单一季度数据来看,7至9月,该行营业收入为347.65亿元,同比增长1.07%;归属该行股东净利润为98亿元,同比增长7.22%。

横向比较前三季度的业绩数据,界面新闻发现,民生银行营收和净利润增速均呈现“V”字走势,二、三季度的营收和净利润数据均较一季度下滑幅度明显。

对于第三季度营收同比增长的原因,民生银行副董事长、行长郑万春表示,营业收入当年累计同比下降但三季度当季同比升高,主要影响因素有三个方面:

一是净利息收入边际改善。2023年以来,民生银行多措并举,稳定息差水平。各季度净息差和净利息收入虽然仍下降,但是降幅逐步收窄。1-3季度,该行实现净利息收入253.7亿元、259.7亿元和258.7亿元,收入趋于平稳;单季净利息收入同比分别下降21.8亿元、13.1亿元和7.1亿元,同比差距逐季缩小。

二是基础中收基本企稳。民生银行深入推进客户分层经营,提升客户经营价值,虽然下半年代理保险等部分收入项目受到市场影响有所波动,但银行卡服务手续费、结算及清算手续费、托管及其他手续费各季度基本保持稳中有增的态势,使得总体手续费收入同比基本稳定。

三是其他净非收入同比增长。三季度,民生银行其他净非利息收入47.9亿元,同比增长14.9亿元,主要是受市场波动影响,今年三季度实现投资收益及公允价值变动损益合计35.42亿元,同比大幅增长。

对于第三季度净利润同比增长的原因,郑万春表示,当季净利润实现正增长,一方面是营业收入季度实现同比增长,另一方面是资产质量稳固向好。该行不良贷款总额、不良贷款率连续四个季度实现"双降",拨备覆盖率逐步提升。

数据显示,截至9月末,民生银行不良贷款总额680.15亿元,比上年末减少13.72亿元;不良贷款率1.55%,比上年末下降0.13个百分点;拨备覆盖率149.21%,比上年末上升6.72个百分点。

除了业绩波动备受关注外,业绩会上,民生银行还针对恒大授信风险暴露、提前还款压力、和对公房地产的风险等市场关注度较高的话题进行回应。

“本行审慎开展风险分类,根据项目目前的实际情况及预计损失,已经计提了充足的拨备。民生银行对恒大贷款风险暴露金额在总体贷款中占比较小,对本行的风险管理和经营不会产生重大影响。”对于恒大的授信风险暴露情况和风险处置问题,郑万春表示。

郑万春介绍,民生银行对恒大集团的授信业务均为房地产项目贷款,未涉及新能源汽车、金融投资等其他非房领域。房地产项目贷款主要聚焦住宅业态。住宅项目贷款主要分布在经济较发达的一、二线城市,担保方式以土地、在建工程抵押为主,追加了项目股权质押、集团连带责任担保。民生银行没有恒大集团发行的企业债券投资业务和信托、基金、财富等代销类业务以及“内保外贷”业务。

郑万春进一步指出,恒大集团出现风险以来,该行全面排查存量项目,通过加强项目管控、追加风险缓释措施,风险敞口逐年下降,风险得到有效控制,取得较好成效。后续该行将持续加强市场及政策研判,因情施策,强化项目管控,通过推进销售回款、项目转让、诉讼清收等多种方式,加快资产处置,进一步压降风险敞口,有效保障民生银行的合法权益。

值得一提的是,业绩会上,民生银行管理共回应了2个涉房贷款的问题。

民生银行提前还款压力情况如何?郑万春回应称,受部分客户减少负债的意愿增强等因素影响,商业银行按揭面临一定的提前还款压力。上半年民生银行按揭提前还款同比有所增加。为缓解按揭规模下降的压力,该行积极应对,持续升级产品,加大按揭市场组织和投放力度,今年三季度按揭投放实现同比增长。

对公房地产风险方面,民生银行执行董事、副行长袁桂军从三个方面进行介绍。

一是民生银行对公房地产业务总量保持平稳,满足监管部门集中度管理要求。

二是在这轮房地产行业调整周期中,受困房企有息负债主要包括银行贷款、发行公司债券、票据等。我行房地产业授信务主要为表内贷款,企业债券投资相对较小。房地产代销业务(信托、资管等)余额为零。

三是民生银行表内贷款中,房地产项目融资占比在95%以上,主要分布在经济较发达的的一、二线城市,聚焦住宅业态,担保方式以土地、在建工程抵押为主,同时追加了项目股权质押、集团的连带责任担保。经过逐个项目排查和压力测试,项目货值总体对授信余额覆盖程度较好,整体风险相对可控。

房地产贷款资产质量方面,袁桂军进一步指出,截至6月末,对公房地产不良贷款额195.98亿元;对公房地产不良贷款率5.13%,符合房地产行业周期性调整的现状。房地产不良额和不良率处于股份制银行中等水平。

“本行房地产风险敞口逐年下降,风险已得到有效控制,三季度房地产贷款质量保持相对稳定。我行按照相关规则计提减值准备,对公房地产业贷款减值准备计提比例远高于公司类贷款平均减值计提比例。”袁桂军介绍。

在应对房地产风险举措方面,袁桂军表示,该行将持续贯彻落实金融16条相关要求,强化存量项目贷后管理,配合地方政府做好保交楼工作,对受困房企实施分层分类分项目逐一管理,采取升级管控、增信加固、并购转让、代工代建、诉讼处置等措施,进一步压降风险敞口。