国信金属 | 宝钢股份半年报点评:二季度业绩环比改善,盈利能力稳健

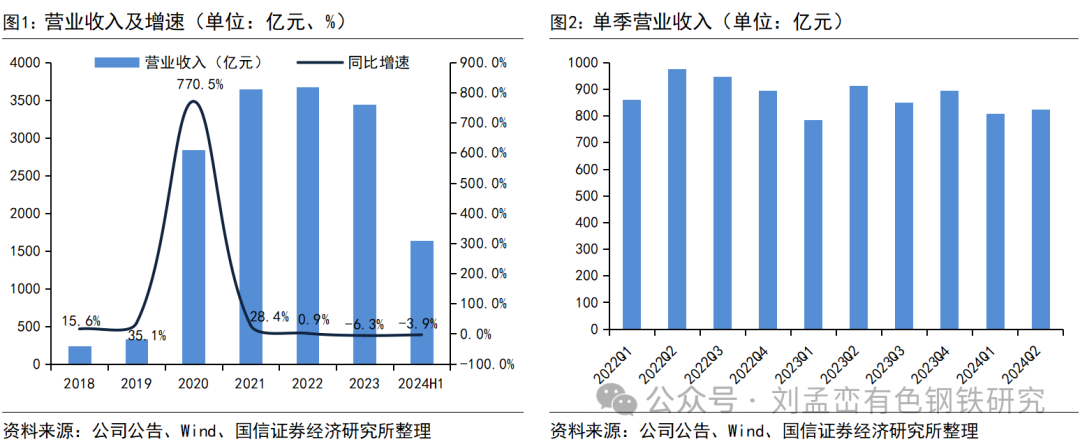

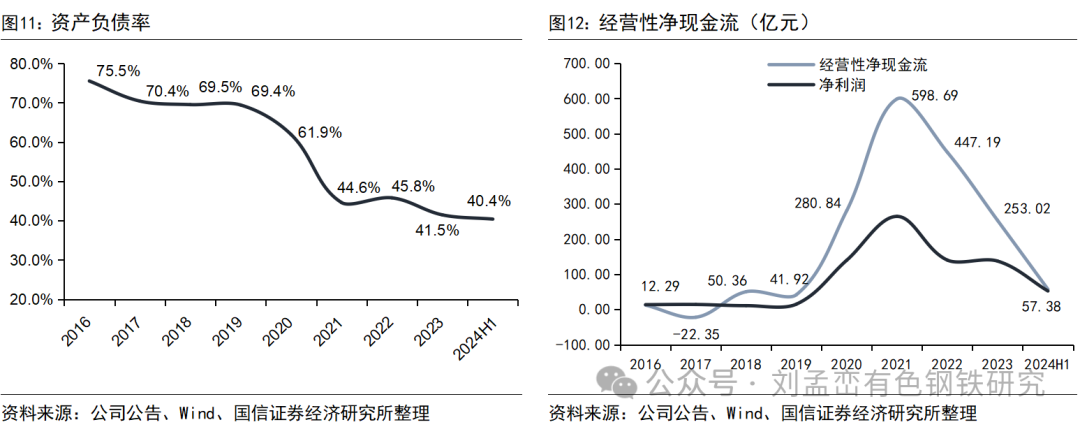

2024H1公司归母净利润同比下降0.2%。2024H1实现营收1632亿元(同比-3.9%),归母净利润45.4亿元(-0.2%),扣非归母净利润42.4亿元(+14.1%),经营性净现金流57.4亿元(-8%)。公司公布了上半年利润分配方案,拟向全体股东每10股派发现金红利1.10元(含税),预计分红23.7亿元,占合并报表上半年归属于母公司股东的净利润的52.13%。

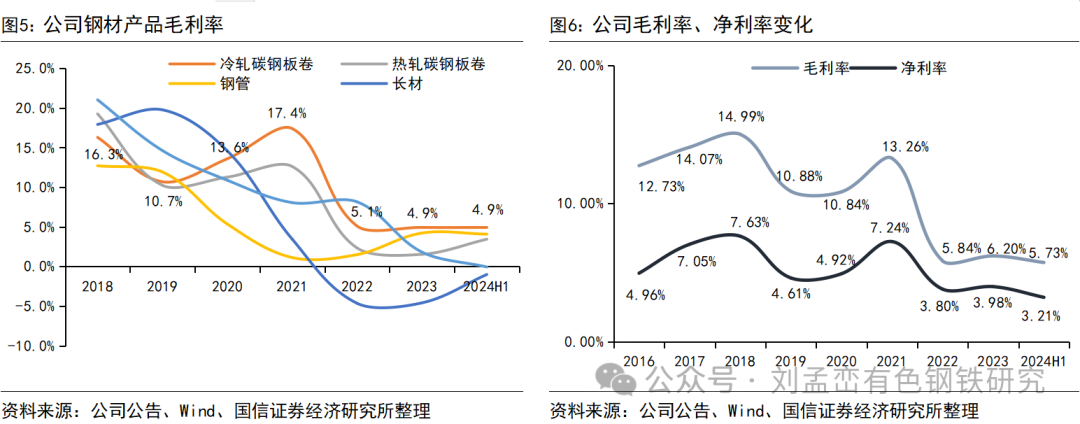

行业承压,公司经营相对稳健。上半年国内钢材需求低迷,下游行业需求恢复低于预期,钢铁行业总体呈现强供给、弱需求、高成本、低价格的运行态势,钢铁企业经营普遍面临压力。2024年上半年公司铁产量2412万吨,钢产量2631万吨,商品坯材销量2551万吨,其中板带2301万吨,管材91万吨,长材及其他160万吨。公司持续拓展出口市场,上半年出口接单303.5万吨创历史新高。报告期内公司持续推进降本控费等挖潜工作,上半年实现成本削减45.5亿元。同时推进产品差异化,上半年“1+1+N”产品(冷轧汽车板、硅钢及其他差异化产品)实现销量1509万吨,较上年同期增长16.5%。上半年公司经营业绩保持国内行业第一。

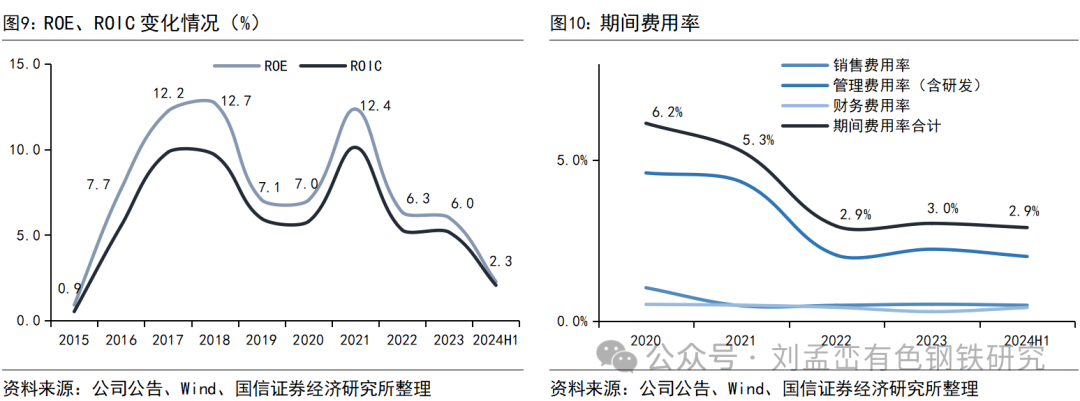

合并利润表来看,上半年财务费用同比增加78%,主因汇兑损失增加3.4亿元;上半年丧失对财务公司的控制权确认投资收益影响,投资收益同比减少10亿元。

风险提示:钢材需求下滑,市场竞争加剧,原辅料价格抬升。

报告正文

2024H1公司归母净利润同比下降0.2%。2024H1实现营收1632亿元(同比-3.9%),归母净利润45.4亿元(-0.2%),扣非归母净利润42.4亿元(+14.1%),经营性净现金流57.4亿元(-8%)。公司公布了上半年利润分配方案,拟向全体股东每10股派发现金红利1.10元(含税),预计分红23.7亿元,占合并报表上半年归属于母公司股东的净利润的 52.13%。

行业承压,公司经营相对稳健。上半年国内钢材需求低迷,下游行业需求恢复低于预期,钢铁行业总体呈现强供给、弱需求、高成本、低价格的运行态势,钢铁企业经营普遍面临压力。2024年上半年公司铁产量2412万吨,钢产量2631万吨,商品坯材销量2551万吨,其中板带2301万吨,管材91万吨,长材及其他160万吨。公司持续拓展出口市场,上半年出口接单303.5万吨创历史新高。报告期内公司持续推进降本控费等挖潜工作,上半年实现成本削减45.5亿元。同时推进产品差异化,上半年“1+1+N”产品(冷轧汽车板、硅钢及其他差异化产品)实现销量1509万吨,较上年同期增长16.5%。上半年公司经营业绩保持国内行业第一。

合并利润表来看,上半年财务费用同比增加78%,主因汇兑损失增加3.4亿元;上半年丧失对财务公司的控制权确认投资收益影响,投资收益同比减少10亿元。

法律声明

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。