上海电力走自己的节奏

(来源:财经思享汇)

上海电力推进国际化发展成效显著,境外项目在运装机容量213.37万千瓦,已经拥有土耳其、马耳他、匈牙利、日本等一批高质量项目。

作者 | 刘亚杰

编辑 | 管东生

在电力板块,经营实体表现和资本市场起伏完全脱节的标的并不多,上海电力(600021.SH)算一个。

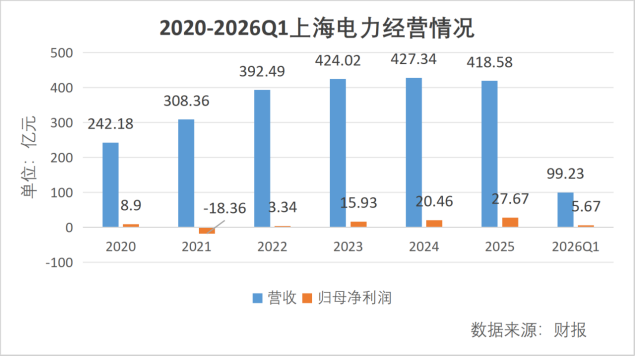

汇总其2020-2025年之间的财报数据,不难发现,虽然整体上,电力与热力板块的收入基本维持着上升轨迹,但在2024年均已触达了阶段性高点,2025年开始下行趋势。在此基础上,畅想“业绩高速增长通过股价兑现”的故事,短期内“似乎”讲不通。

但进入2025年下半年,上海电力迎来爆发式行情,股价自7月1日的8.8元起步,到10月30日已经上涨至阶段性高点的31.78元,涨幅达到261.14%,一时风光无两。

再看2026年,数据显示2026年第一季度,公司营收99.23亿元,归母净利润5.67亿元,两组数据分别下滑4.98%与31.59%,延续业绩“触顶”后回调的整体趋势,压力较为集中。

与此形成对比的是市场热度,随着AI逻辑与产品不断渗透和落地,在“台前”扮演重要角色,更多人意识到“幕后”的支撑同样关键,那就是电力。仅以上海为例,天数智芯(9903.HK)、复旦微电(688385.SH)、中芯国际(688981.SH)、中微公司(688012.SH)等本地的企业发挥威力,都离不开上海电力“搭台”。

于是矛盾就来了,一边是业绩冲高回稳,一边是市场热盼,那么哪个才是上海电力的真未来?

壹 | 提前点亮的“热点”

“二级市场(的起伏)一般都是跑在前面的。”回顾2025年那次“冒失”的创新高,工作人员如是说。

在上海电力的报表中,2025年营收占比在5%以上的主要是电力(92.86%)和热力(5.34%)两大板块。前者是立足之本,后者是蒸汽发电的附属。“主要是利用(发电过程产生的)蒸汽,主力客户是一些基础型工业企业。”工作人员表示。

2020年以来,热力的产销量维持着紧平衡,旗下漕泾热电、漕泾电厂、外高桥发电等电厂的供热量,约为上海公用电厂供热量的一半。只是想象空间有限,更大的还在电力板块,而且是新能源板块。

按照官方统计,以风、光、生物质为代表的新能源,正在成为新增发电量的主体。截至2025年12月底,上海电力控股装机容量为2632.13万千瓦,清洁能源占装机规模的62.59%;全口径煤炭发电量同比下降1.9%的同时,非化石能源发电量同比增加14.1%。

只是在布局上,这些新增的新能源项目并不在上海。财报信息显示,目前上海电力的新能源装机1264.82万千瓦,境内在运机组广泛分布在全国24个省市,其中经济发达的长三角地区装机占境内装机比例79.34%。

“绿电好,上海电力就好”,这是纸面呈现的结果,可事实呢?

“很多地方新能源的价格是不太行的。”工作人员表示,众多光能和风能充裕的地区,当地电力消耗水平相对有限,导致电力资源的价格并不高;人工智能正在驱动领域内用电大户成群,可是它们并不集中在绿能集中区。

2025年3月中旬,国家发展改革委、国家能源局、国家数据局等部门联合发布《关于促进可再生能源绿色电力证书市场高质量发展的意见》,提出了电算协同的概念――推进算力项目与电力项目同步建设。

“(电算协同)这个事情是有潜力的。”工作人员表示,借助通信网络对外输送算力结果的成本,要低于建设特高压项目,还能调动当地电价上行。从实际出发,推进电算协同的逻辑讲得通,而且非常适合上海电力的空间格局。二级市场捕捉到这一点,因此开始炒作,2025年上海电力股价大涨原因正在于此。

到了2026年,能源逐步成为全球关注的焦点。按照IEA(International Energy Agency,国际能源署)发布的报告,2026年,全球数据中心、加密货币和人工智能行业的耗电量,将在原有基础上直接翻一番,最高可能达到10500亿千瓦时。

在此利好推动下,资本开始流入电力板块,推动电力指数(H30199)不断走高。1月5日,该指数为2828.54,到6月2日3564.8的阶段性最高点,涨幅已经达到26.03%,明显跑赢了大盘表现。

只是这一轮的“东风”,没能带动上海电力的股价再次扬帆。根据iFinD数据,截至目前,上海电力的PE为22.73倍,该数据高于火电板块12.67倍的PE-TTM均值,低于绿电板块23.58倍的PE-TTM均值――上海电力现在的估值基本维持在合理区间。

大盘安静你上涨,大盘上涨你回调,这样的错位效应比较突出。

贰 | 主旋律,稳定

财报数据显示,2020-2025年期间,上海电力的应收票据及账款从95.06亿元,逐步增长至282.35亿元,CAGR(Compound Annual Growth Rate,年复合增长率)达到24.32%。快速增长的数据,正在提示账面风险。

对于风险原因,二级市场有众多的揣测:地方结算压力大,海外业务账期长,工业大客户、产业园运营方等客户经营压力集中释放……对此工作人员均予以否定。“补贴费用发放没有及时到位,推高了应收账款的额度。”工作人员表示。

仅以2025年财报为例,当年计提坏账为739.53万元,计提比例为2.65%,额度并不高;可是在整体268.97亿元的费用中,可再生能源补助组合一项就达到236.81亿元,占比达到88.04%。

将降风险压制在可控范围内,稳定运营是理想的选择,这一点也是上海电力的选择。

年报中,上海电力明确描述着战略主线――“做强做优做大上海、健康有序发展国内、精准布局决胜海外”――上海一直是放在首位的存在。因此无论其他市场如何调整,不断巩固上海的“大本营”都是重中之重。

财报信息显示,2024年上海地区营收规模触达阶段性高点后,2025年出现震荡回调8%;在此背景下,上海电力开始大幅提升在建工程的投入。目前上海电力共计在建6台百万机组中,就有漕泾综合能源中心二期2×100万千瓦项目、外高桥2×100万千瓦扩容量替代项目4台机组位于上海。继续强化上海本地的运营能力,是其重要关注点。

财报信息显示,在已有项目中,上海电力的大容量、高参数火电机组占比较高,其中60万千瓦及以上的煤电机组占煤电总装机的80.4%,F级(燃烧温度1200摄氏度)以上气电机组占气电总装机的77.0%。

“(发电厂)煤炭存量一般能够维持20天,没有更多的空间。”工作人员表示,除了基础设施,上海电力也在努力避免煤炭价格波动带来的负面影响。发电厂的煤炭仓储空间有限,因此煤炭价格起落,一般会影响到利润表现。2021年上海电力运营亏损,主要原因正在于此。

眼下,上海电力调整了煤炭采购策略,正在扩大国内长协的采购量。公开数据显示,其国内长协采购量占比,已经从2025年的70%进一步增加到2026年的85%到90%,从而提升应对风险的能力。

叁 | 三个“需要”

对上海电力而言,稳定很重要,只是过于稳定是否符合投资人的期待,似乎要划一个问号。在工作人员看来,能够满足三方面的需要,对上海电力的投资价值有正面作用。

财报数据显示,提升装机容量一直是上海电力的重要工作。2020-2025年期间其装机容量从1676.29万千瓦提升至2632.13万千瓦,CAGR达到9.44%,与同期合并口径发电量的表现(9.75%)基本保持一致。可见只要市场用电量保持稳中有升,上海电力的运营数据就有底气。

在这些新增的装机容量中,绿电资源成为主力军。2025年以来,上海电力全国新增发电装机容量5.5亿千瓦,同比多投产1.1亿千瓦,其中风电和太阳能发电全年合计新增装机4.4亿千瓦,占新增发电装机总容量的比重达到80.2%。

近期举行的投资者交流会上,管理层还对外表示,上海电力在上海、江苏、浙江地区已获取新增海上风电和海上光伏的开发建设指标。其中主要有江苏地区已经核准了60万千瓦海风项目;上海地区45万千瓦的海风项目已取得指标。海上光伏方面,上海地区在建的有50万千瓦海光项目,以及计划建设的70万千瓦海光项目。

这样看来,基本盘的稳定运营――满足国内,尤其是上海地区需求,已经能够稳住上海电力的根基。只是在工作人员看来,满足国际市场的需求,正在成为上海电力新的机会。

“海外是我们非常重要的发展方向,也是我们与其他企业明显不同的环节。”工作人员表示,上海电力推进国际化发展成效显著,境外项目在运装机容量213.37万千瓦,已经拥有土耳其、马耳他、匈牙利、日本等一批高质量项目。满足海外市场的需要,成为带动整体业绩增长的重要补充。

工作人员介绍,这些海外项目多以合作方式推进,这也成为少数股东权益一直维持在高位的原因。不过从经营情况来看,2025年境外业务利润总额16.68亿元,同比增长110.61%,能够保持高质量发展的良好态势。

“我们已经开拓了很多年,形成了一支成熟且经验丰富的执行团队,这也是我们的优势。”工作人员补充说。

在此基础上,上海电力一直维持相对稳定的分红安排。参考iFinD统计数据,上海电力维持行业中等偏上的分红力度以提升投资人获得感。稳定的运营叠加平稳的分红,得以巩固资本市场的固定形象。

上海电力努力给投资人展示这三方面的价值,至于能否重现2025年的高光,似乎并不十分重要。