【信达交运丨中远海能】深度:全球油运龙头,供需向好资产价值低估

(来源:信达证券研究)

摘要

中远海能主营国际和内贸油轮航运以及外贸LNG运输业务,油轮船队运力规模世界第一,LNG船舶规模全国领先,其中外贸油运业绩周期波动性强。考虑到行业供给持续紧张,需求端存在扩张机会,我们认为公司当前资产价值被低估。

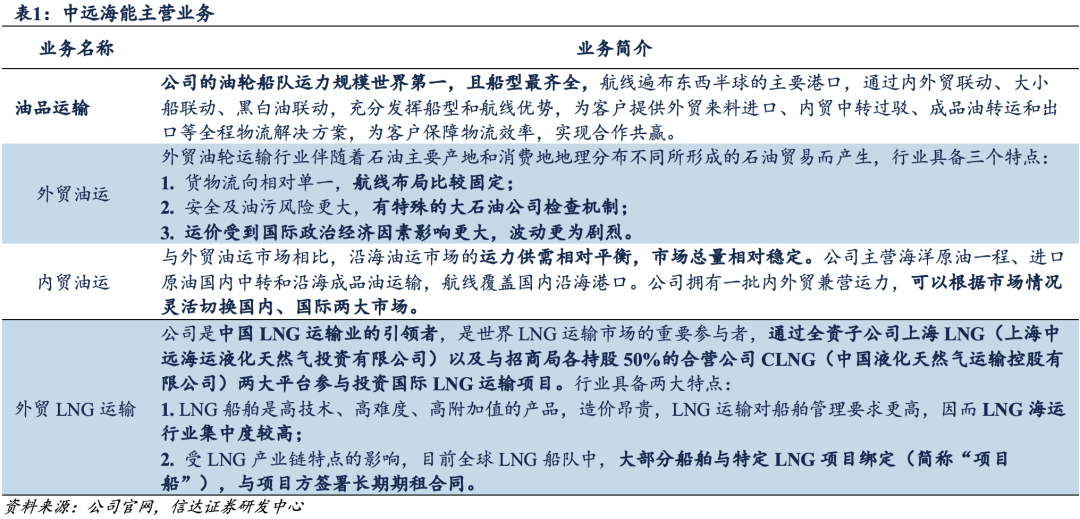

全球头部油轮船东,全国领先的油气进口运输企业。中远海运能源运输股份有限公司(中远海能600026.SH / 1138.HK)于2016年完成重大资产重组后主营国际和中国的沿海原油及成品油运输,以及国际液化天然气(LNG)运输,油轮船队运力规模世界第一,LNG船舶规模全国领先。截至2024年三季度末,公司拥有油轮运力156艘,合计运力2302万载重吨。分业务看,公司外贸油运业绩周期弹性强,内贸油运、外贸LNG运输业务整体稳健。

外贸油运:公司业绩核心变量,行业周期波动属性强。公司外贸油运业务服务全球的原油、成品油航运市场,行业需求端变动剧烈,而考虑到造船从下单到交付的流程长达约2年,供给端船队规模的变动一般滞后于需求端的变动,导致行业均价具备较强的周期性。

国际原油航运需求:以中东→中国为核心,跨大西洋路线有望拉长平均运距。原油的航运需求主要来自原油产销的区域不均。原油生产、消费水平决定各国的原油进出口贸易量,叠加地理位置、运输条件等因素,决定国际原油航运的路线结构。分航线看,中东→亚太路线持续贡献全球原油外贸量30%~35%的份额,其中,中东→中国路线在原油外贸量的占比超12%,建议关注对应航线TD3C;美国→欧洲、美国→亚太路线具备长期成长性,其中美国→亚太路线运距分别约为中东→亚太、美国→欧洲路线运距的1.7、2.2倍,我们预计随着美国对亚太的原油出口增加而缓慢拉长运距,建议关注对应航线TD22。

国际成品油航运需求:运量结构分散,中东→亚太、北美洲→中南美洲份额领先。成品油产地、消费地的多元导致其运输需求结构分散,在进出口结构上,美国成品油出口稳居首位,欧洲成品油进口稳居首位。分航线看,在对航运存在刚性需求的路线中,中东→亚太、北美洲→中南美洲路线的运量分别持续贡献全球成品油外贸量11%、7%左右的份额。

全球油轮供给现状:造船意愿有所回升,运力增量仍受限。我们认为,油轮板块供给能力的变化由船队规模主导,同时船速也是重要影响因素。现阶段,行业造船意愿有所回升,但环保监管限制船速等因素或导致供给端维持紧张。

其他业务:周期性偏弱,业务结构趋于多元化。其他业务方面,内贸油运、外贸LNG运输业务业绩稳健,在此基础上,公司计划整合控股股东中远海运集团内部能源化工品物流供应链,从以油、气运输两大业务为支撑的二结构转变为油、气、化及仓储的多元化业务结构。

内贸油运:COA货源占比95%以上,支撑整体业绩。公司内贸油运主营海洋原油一程、进口原油国内中转、沿海成品油运输,相关需求稳健。2023年,公司内贸油运业务实现毛利润14.88亿元,2020~2023年CAGR为0.27%。

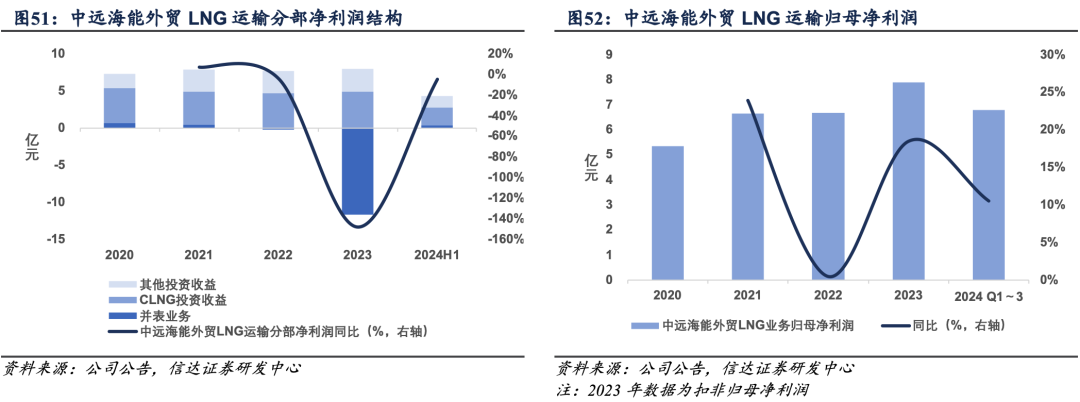

外贸LNG运输:截至2024年三季度末,船队均已绑定项目,业绩确定性强。公司外贸LNG运输业务主要通过全资子公司上海LNG以及合营公司CLNG运营,2023年实现扣非归母净利润7.90亿元,占公司扣非归母净利润19.11%。

统筹集团LPG、化学品运输业务,完善业务结构。2024年10月,公司公告计划新设全资子公司LPG公司,并以合计对价12.61亿元向大连投资、上海中远海运收购相关资产,本次交易完成后,公司将实现对控股股东中远海运集团内部能源化工品物流供应链整合,引入拥有14艘LPG船(含2艘在建)和10艘化学品船(含3艘期租)的危化品专业船队。

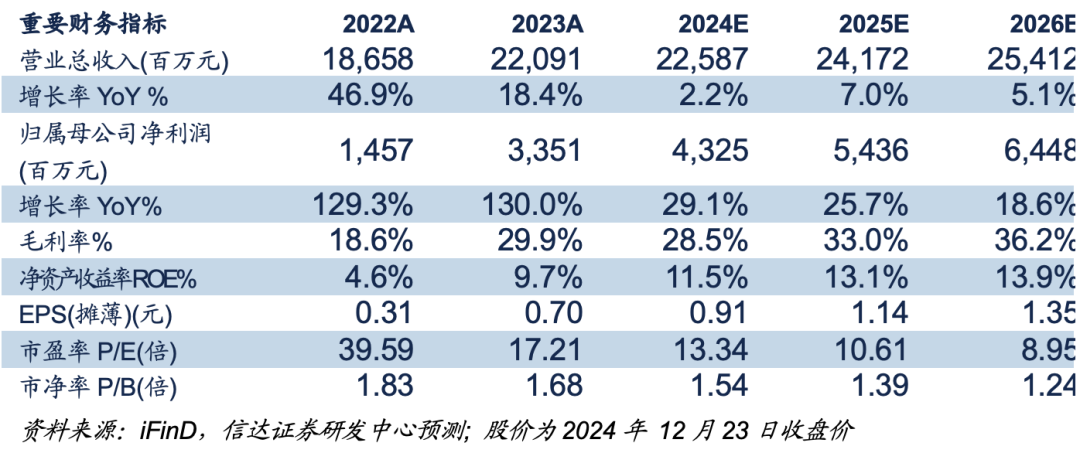

盈利预测与投资评级:我们预计公司2024~2026年实现营业收入225.87、241.72、254.12亿元,同比增长2.25%、7.02%、5.13%,实现归母净利润43.25、54.36、64.48亿元,同比增长29.08%、25.70%、18.60%,对应EPS为0.91、1.14、1.35元,2024年12月23日收盘价对应PE为13.34倍、10.61倍、8.95倍。我们认为公司当前价值低估,首次覆盖给予“增持”评级。

股价催化剂:运价超预期;船价超预期。

风险提示:OPEC+原油减产超预期;船队规模扩张超预期;环保监管执行力度不及预期;地缘政治风险。

正文目录

01

全球头部油轮船东,全国领先的油气进口运输企业

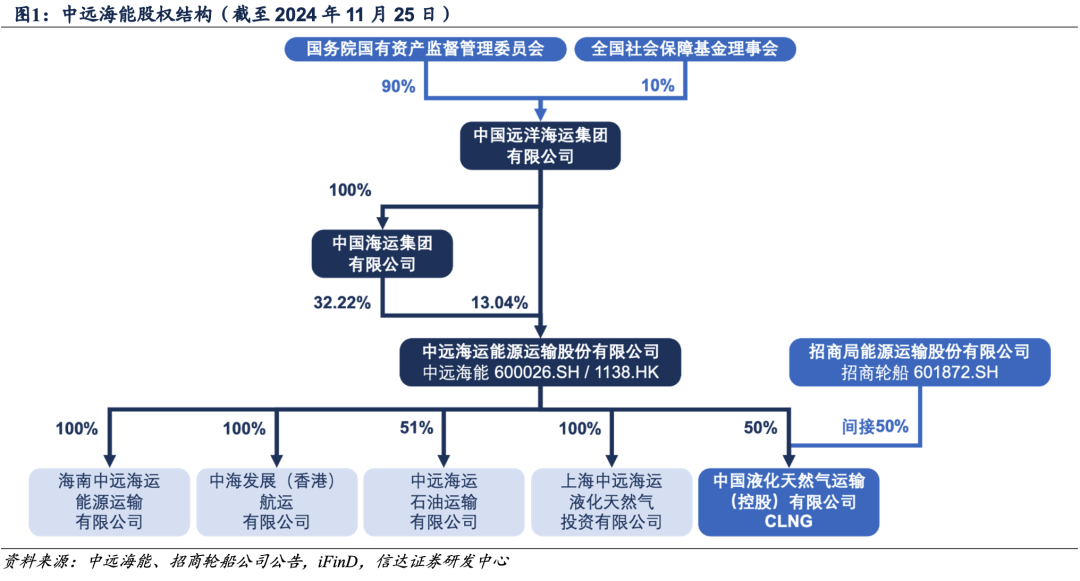

中远海运能源运输股份有限公司(中远海能600026.SH / 1138.HK)的前身为中海发展(中海发展股份有限公司)。集团于2016年完成重大资产重组,向中国远洋收购大连远洋100%股权,向中远散货出售中海散货100%股权,重组完成后主营国际和中国的沿海原油及成品油运输,以及国际液化天然气(LNG)运输。

股权结构:控股股东中海集团持股32.22%,最终控制方中远海运累计持股45.26%。

1.1经营:油轮船队规模全球领先,运量整体稳健

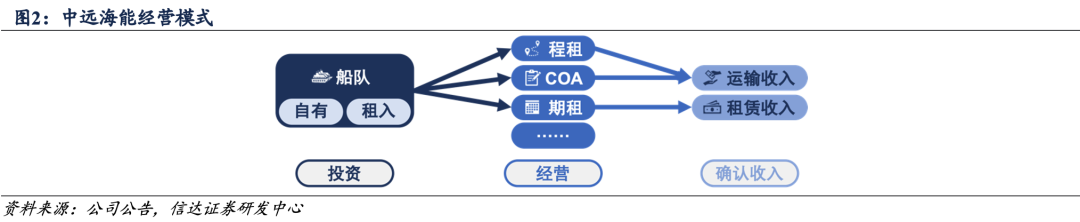

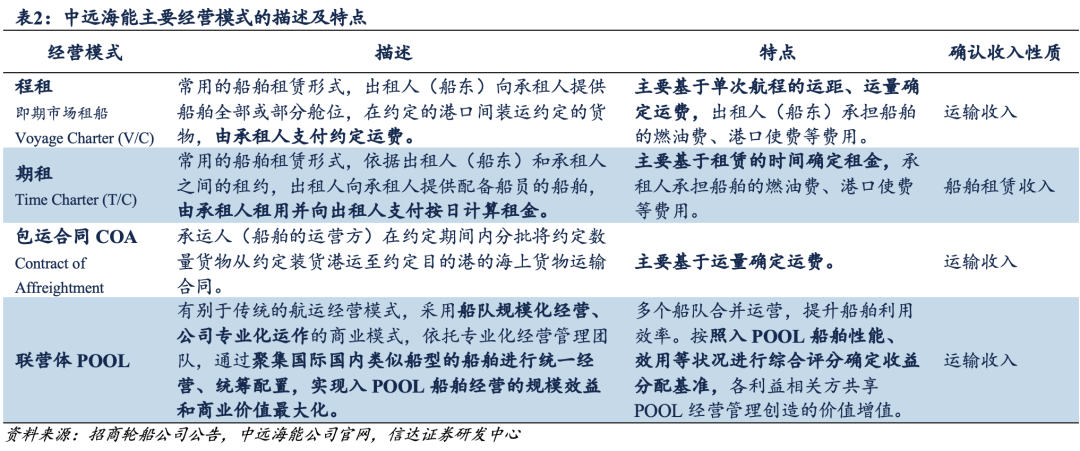

公司经营模式:以船舶租赁的形式为主,包括程租、期租、包运合同COA、参与联营体POOL运营等。其中,采用程租、包运合同COA及联营体POOL经营模式确认的收入为运输收入,采用期租经营模式确认的收入为船舶租赁收入。

公司船队规模:油轮船队运力规模世界第一,LNG船舶规模全国领先。得益于中国庞大的油气进口需求、丰富的国内外客户资源、完善的产业链资源优势,以及公司优异的管理水平、领先的运力规模,公司在中国油气进口运输市场中持续领先。分业务看:

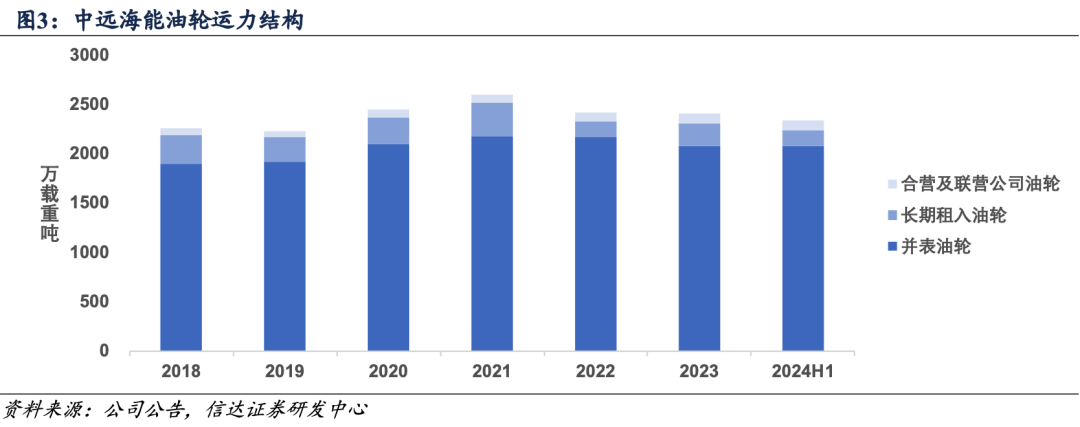

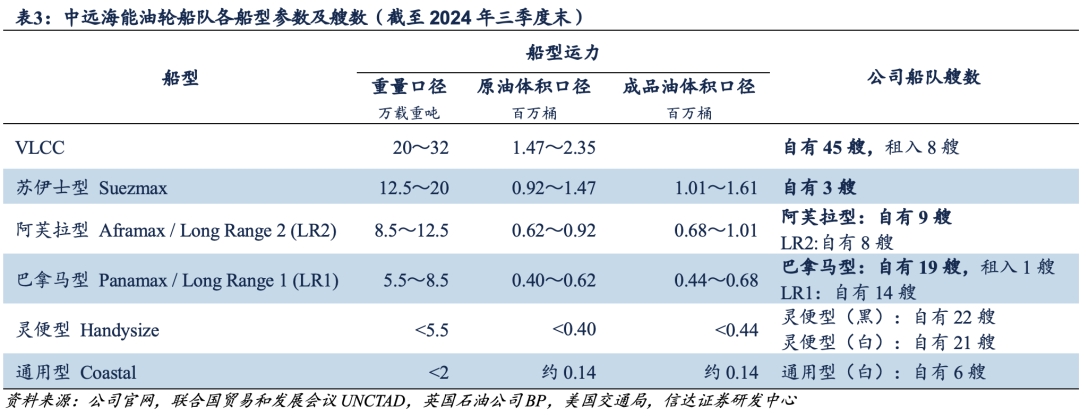

油品运输:公司油轮船队运力规模世界第一,且全球船型最齐全。截至2024年三季度末,公司拥有油轮运力156艘,合计运力2302万载重吨。分船型看,公司VLCC、苏伊士型、阿芙拉型、巴拿马型自有船舶数分别为45、3、9、19艘。

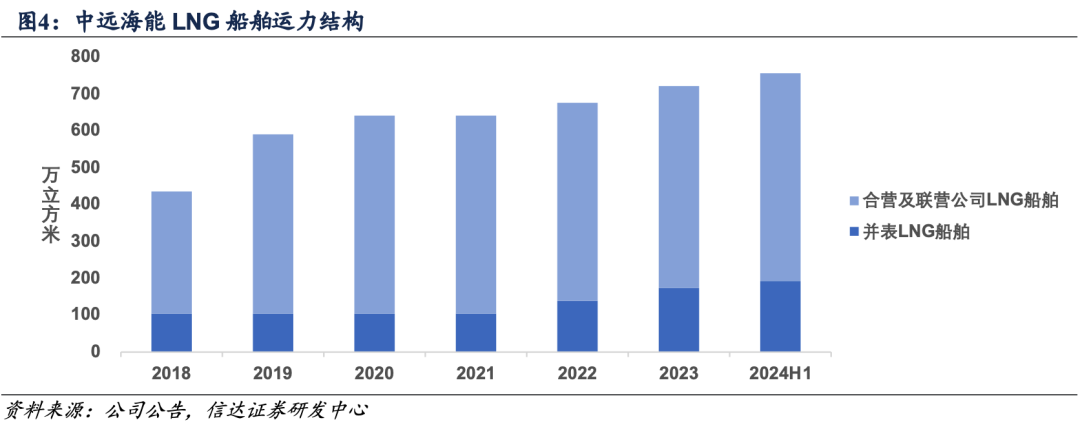

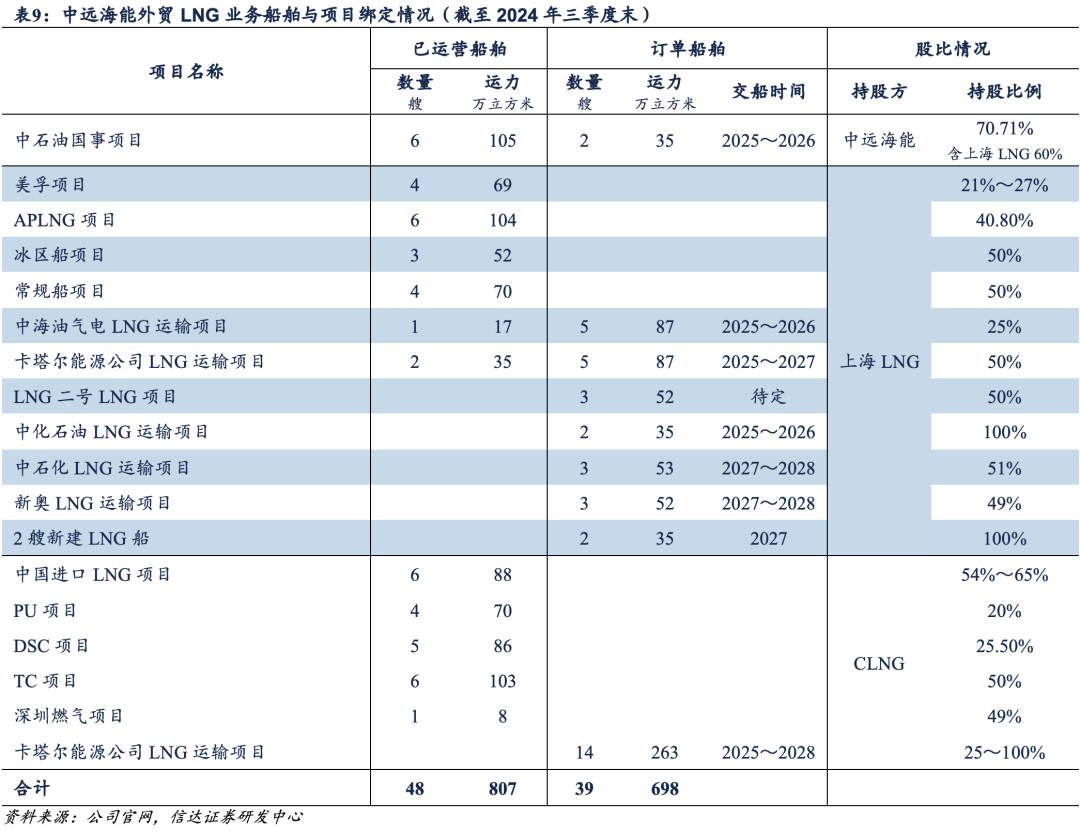

LNG运输:公司全资子公司上海LNG和参股50%的CLNG均为国内领先大型LNG运输公司。截至2024年三季度末,公司共参与投资87艘LNG船舶,均为签署长期期租合同的项目船,其中已投运48艘,合计运力807万立方米。

运输量与运输周转量整体稳健。2023年,公司实现运输量(不含期租)1.73亿吨,同比下滑1.02%,2020~2023年CAGR为2.42%;实现运输周转量(不含期租)5304.9亿吨海里,同比下滑1.17%,2020~2023年CAGR为2.96%。2024年前三季度,公司实现运输量(不含期租)1.26亿吨,同比下滑2.2%;实现运输周转量(不含期租)4325亿吨海里,同比增长11.3%。

成本结构:油运业务以燃料费、折旧费、船员费、船舶租费为主,外贸LNG运输业务以折旧费、船员费、修理费为主。

油运业务营业成本结构:燃料费、折旧费、船员费、船舶租费合计占比稳定在80%以上,在2023年的占比分别为34.82%、18.34%、16.22%、13.11%,合计占比82.49%;在2024年上半年的占比分别为34.42%、19.36%、15.33%、16.45%,合计占比85.57%。

外贸LNG运输业务营业成本结构:折旧费、船员费、修理费合计占比稳定在80%以上,在2023年的占比分别为45.56%、18.76%、17.77%,合计占比82.09%;在2024年上半年的占比分别为54.72%、25.32%、23.08%,合计占比103.11%。

1.2 财务:外贸油运贡献业绩弹性,内贸油运及外贸LNG业务贡献安全垫

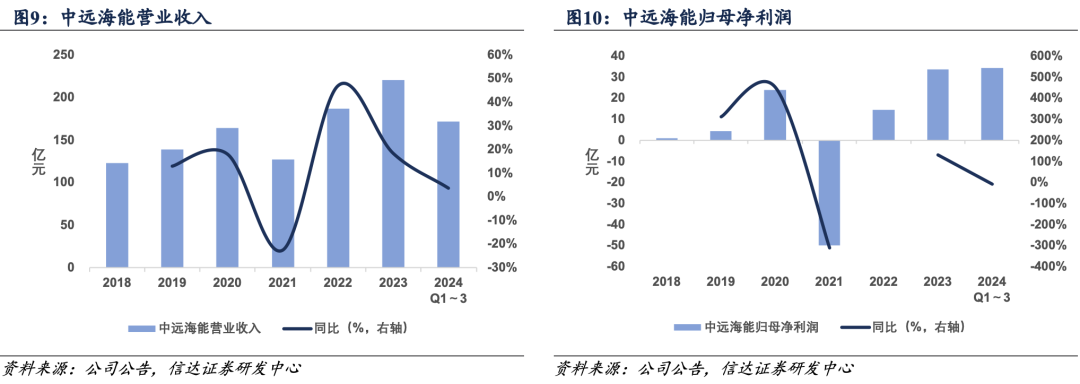

财务表现整体呈现周期性波动。2023年,公司实现营收220.91亿元,同比增长18.40%,2020~2023年CAGR为10.47%;实现归母净利润33.51亿元,同比增长129.91%,2020~2023年CAGR为12.19%。2024年前三季度,公司实现营收171.44亿元,同比增长3.68%;实现归母净利润34.15亿元,同比下滑8.05%。

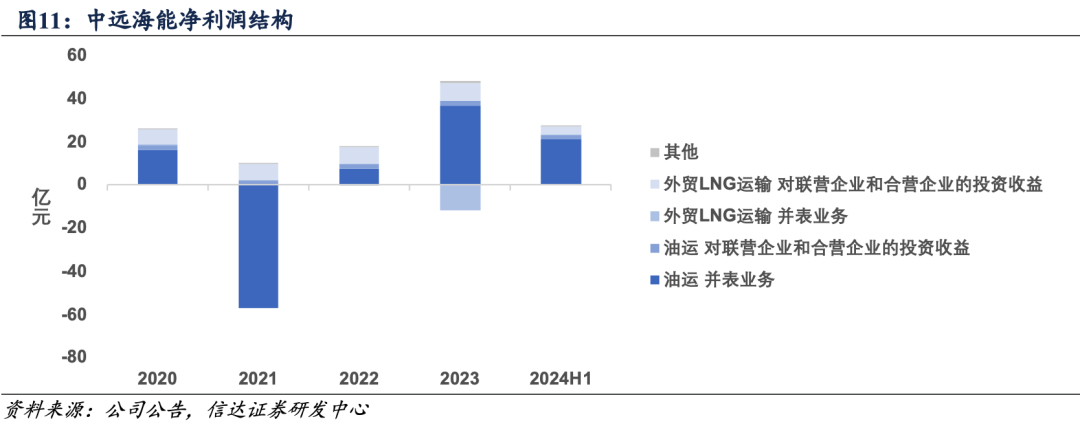

净利润拆分:油运业绩主要来自并表业务,外贸LNG运输业绩主要来自投资收益。2023年,公司实现净利润36.60亿元,同比增长105.05%,2020~2023年CAGR为11.75%;2024年上半年,公司实现净利润27.70亿元,同比下滑7.69%。分业务看:

油运:并表业务贡献90%以上业绩但呈周期性波动,投资收益维持稳增。公司油运业务净利润在2023年实现净利润39.19亿元,同比增长105.05%,占公司净利润107.09%;在2024年上半年实现22.97亿元,同比下滑8.32%,占公司净利润82.92%。

油运并表业务净利润:在2023年实现36.62亿元,同比增长380.69%,2020~2023年CAGR为31.62%,占油运业务净利润93.42%;在2024年上半年实现21.33亿元,同比下滑10.53%,占油运业务净利润92.87%。

油运对联营企业和合营企业的投资收益:在2023年实现2.58亿元,同比增长17.54%,2020~2023年CAGR为4.83%;在2024年上半年实现1.64亿元,同比增长35.26%。

外贸LNG运输:投资收益贡献主要业绩,整体业绩稳健。公司外贸LNG运输业务在2023年实现净利润-3.63亿元,同比下滑148.05%,占公司净利润-9.91%;在2024年上半年实现4.29亿元,同比下滑4.44%,占公司净利润15.49%。

外贸LNG运输并表业务净利润:在2023年实现-11.64亿元,主要系产生资产减值损失9.84亿元、信用减值损失2.03亿元;在2024年上半年实现0.37亿元,同比下滑38.36%。

外贸LNG运输对联营企业和合营企业的投资收益:在2023年实现8.01亿元,同比增长3.72%,2020~2023年CAGR为6.57%;在2024年上半年实现3.92亿元,同比增长0.79%。

分业务ROE对比:油运分部ROE表现出较强的波动性。公司ROE在2023年实现9.74%,历史波动主要来自油运分部。分业务看,油运分部ROE在-25~20%的范围内波动,2023年实现16.76%;外贸LNG运输分部ROE在2020~2021年于15%附近波动,2023年受资产减值与信用减值影响落至-3.29%。

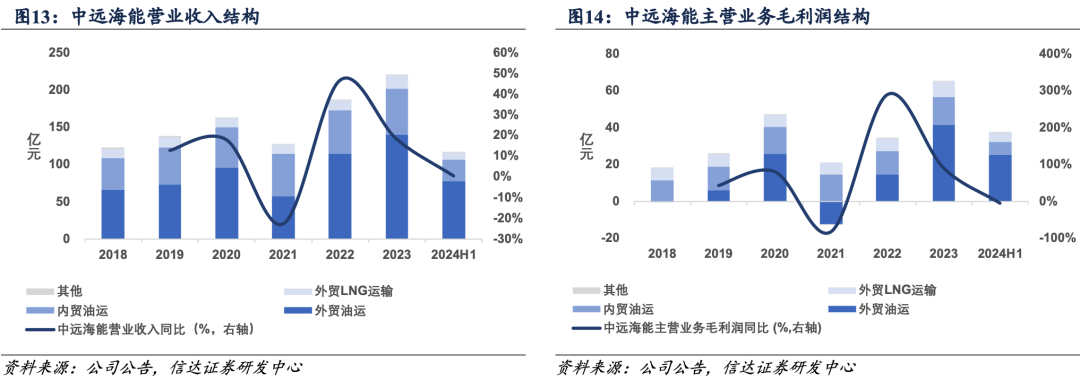

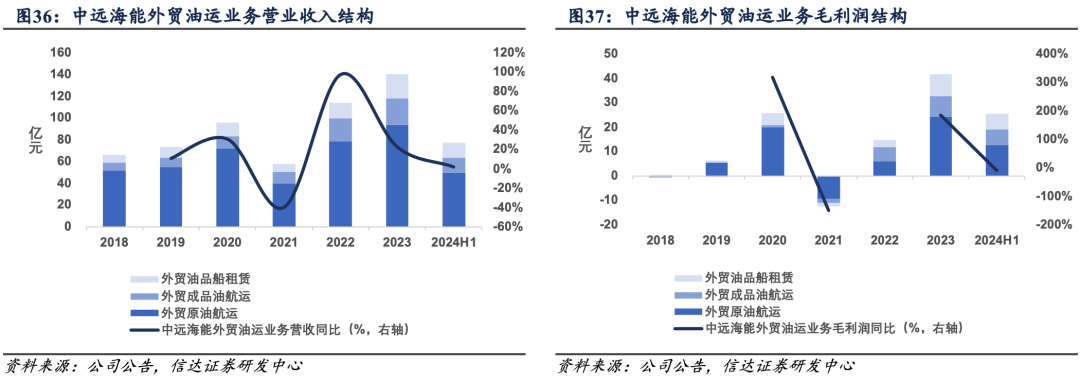

并表业务结构:外贸油运业绩周期弹性强,内贸油运、外贸LNG运输业务整体稳健。从公司营收及主营业务水上运输业毛利润结构上看:

外贸油运:营收及毛利润具备周期性波动性质。2023年营收实现140.05亿元,占公司营收63.40%;毛利润实现41.48亿元,占公司主营业务毛利润63.82%。2024年上半年营收实现77.53亿元,占公司营收66.55%;毛利润实现25.35亿元,占公司主营业务毛利润67.69%。

内贸油运:毛利润整体平稳。2023年营收实现62.04亿元,占公司营收28.09%,2020~2023年CAGR为4.63%;实现毛利润14.88亿元,占公司主营业务毛利润22.90%,2020~2023年CAGR为0.27%。2024年上半年营收实现29.17亿元,占公司营收25.04%,实现毛利润7.10亿元,占公司主营业务毛利润18.95%。

外贸LNG运输:营收及毛利润稳步增长。2023年营收实现18.21亿元,占公司营收8.24%,2020~2023年CAGR为12.87%;实现毛利润8.59亿元,占公司主营业务毛利润13.22%,2020~2023年CAGR为9.03%。2024年上半年营收实现9.59亿元,占公司营收8.23%,实现毛利润4.99亿元,占公司主营业务毛利润13.32%。

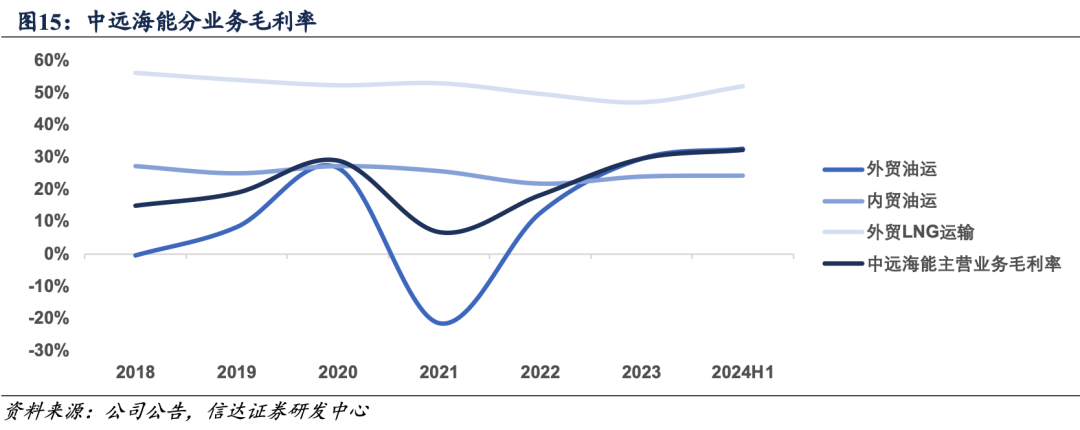

并表业务盈利能力:外贸油运业务的周期性引起公司盈利能力波动。公司主营业务水上运输业毛利率整体上维持在5%~35%区间内波动,2023年实现29.50%,2024年上半年实现32.20%。波动主要由外贸油运业务引起,分业务看:

外贸油运毛利率:整体波动性大,2023年实现29.62%,2024年上半年实现32.70%。

内贸油运毛利率:整体维持在25%附近。

外贸LNG运输毛利率:整体维持在50%附近。

02

外贸油运:公司业绩核心变量,行业周期波动属性强

公司外贸油运业务服务全球的原油、成品油航运市场,行业需求端变动剧烈,而考虑到造船从下单到交付的流程长达约2年,供给端船队规模的变动一般滞后于需求端的变动,导致行业均价具备较强的周期性。

国际原油航运需求:以中东→中国为核心,跨大西洋路线有望拉长平均运距。原油的航运需求主要来自原油产销的区域不均。原油生产、消费水平决定各国的原油进出口贸易量,叠加地理位置、运输条件等因素,决定国际原油航运的路线结构。分航线看,中东→亚太路线持续贡献全球原油外贸量30%~35%的份额,其中,中东→中国路线在原油外贸量的占比超12%,建议关注对应航线TD3C;美国→欧洲、美国→亚太路线具备长期成长性,其中美国→亚太路线运距分别约为中东→亚太、美国→欧洲路线运距的1.7、2.2倍,我们预计随着美国对亚太的原油出口增加而缓慢拉长运距,建议关注对应航线TD22。

国际成品油航运需求:运量结构分散,中东→亚太、北美洲→中南美洲份额领先。成品油产地、消费地的多元导致其运输需求结构分散,在进出口结构上,美国成品油出口稳居首位,欧洲成品油进口稳居首位。分航线看,在对航运存在刚性需求的路线中,中东→亚太、北美洲→中南美洲路线的运量分别持续贡献全球成品油外贸量11%、7%左右的份额。

全球油轮供给现状:造船意愿有所回升,运力增量仍受限。我们认为,油轮板块供给能力的变化由船队规模主导,同时船速也是重要影响因素。现阶段,行业造船意愿有所回升,但环保监管限制船速等因素或导致供给端维持紧张。

2.1 外贸油运行业:供需变动不匹配导致周期性强烈

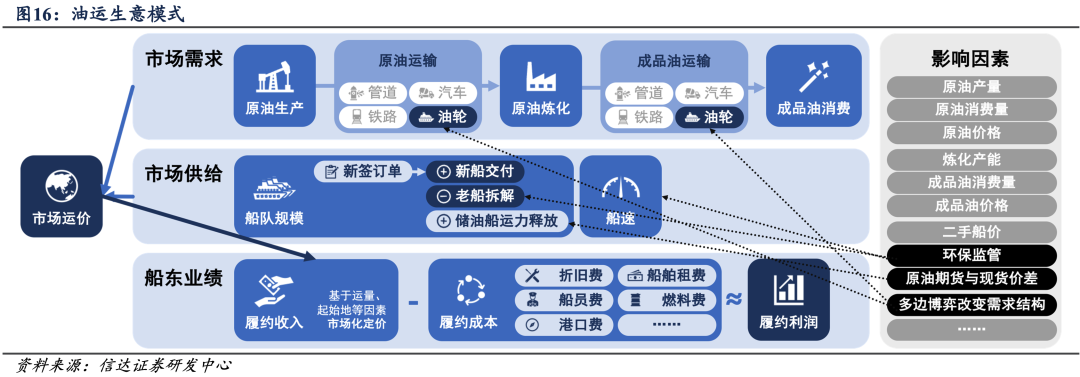

外贸油运行业生意模式:供需结构受多因素影响,导致利润波动。油运行业主要服务于各地对散装原油、成品油的航运需求,收入基于市场化定价,成本主要包括折旧费、船舶租费、燃料费等,业绩主要由运价决定,而行业运价主要由供需结构决定。

需求端:指标主要包括运量、运距。其中,运量主要受到原油、成品油的产量、消费量、价格等因素影响;运距主要取决于各地区原油、成品油供需结构,受多边政治、经济博弈高度影响。

原油航运:美国、巴西等地区的原油产量扩张趋势叠加中国、印度的原油消费量扩张趋势,有望拉长平均运距。

成品油航运:亚太地区的成品油产量扩张趋势叠加欧洲的成品油进口刚性需求,有望拉长平均运距。

供给端:指标主要包括船队规模、船速。其中,新船交付、储油船运力释放均可扩大行业船队规模,而老船拆解将导致行业船队规模收缩。目前行业造船意愿偏弱、环保监管限制船速等因素导致供给端或将持续趋紧。

2.1.1 国际原油航运需求:以中东→中国为核心,跨大西洋路线有望拉长平均运距

原油的航运需求主要来自原油产销的区域不均。原油生产、消费水平决定各国的原油进出口贸易量,叠加地理位置、运输条件等因素,决定国际原油航运的路线结构。分航线看,中东→亚太路线持续贡献全球原油外贸量30%~35%的份额,其中,中东→中国路线在原油外贸量的占比超12%,建议关注对应航线TD3C;美国→欧洲、美国→亚太路线具备长期成长性,其中美国→亚太路线运距分别约为中东→亚太、美国→欧洲路线运距的1.7、2.2倍,我们预计随着美国对亚太的原油出口增加而缓慢拉长运距,建议关注对应航线TD22。

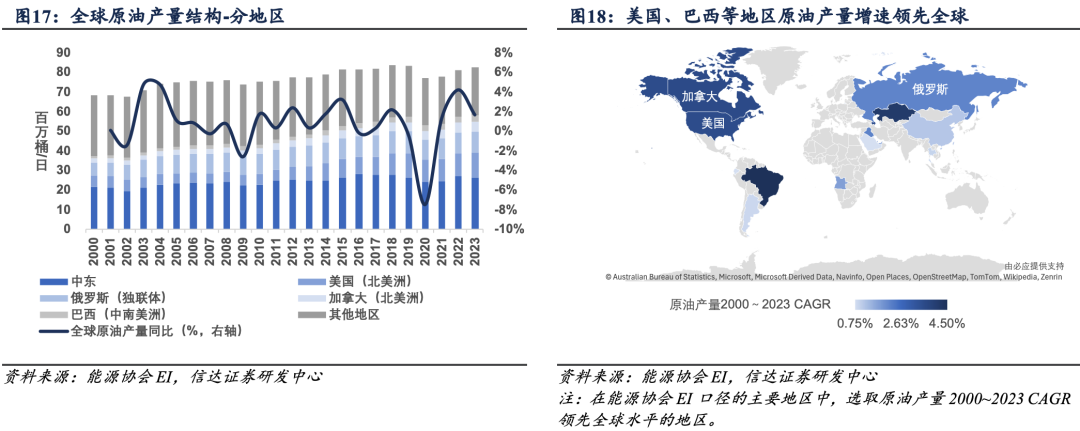

原油产量:中东维持主要份额,美国、巴西产量逐步扩张。2023年,全球原油产量实现82.76百万桶/日,同比增长1.69%,2000~2023年CAGR为0.83%。

中东维持产油地区中的核心地位:中东地区2023年原油产量实现26.27百万桶/日,占全球原油产量31.75%,占比自2000年起维持在30%附近,稳居全球各地区首位。为避免石油供需失衡、维护油价以及相关经济利益,沙特阿拉伯、伊拉克、阿联酋等OPEC中东主要产油国倾向于在油价偏低时限产。2000~2023年,中东地区原油产量CAGR为0.85%,仅高于全球水平0.02个百分点。

美国产量积极扩张,现稳居全球各国首位:得益于2010年起页岩油革命带动榨油技术发展,美国的油页岩采油成本大幅缩减,原油产量高速扩张。2023年,美国原油产量实现12.93百万桶/日,占全球产量比重从2000年的8.50%提升至2023年的15.62%,自2019年起稳居各国首位。在页岩油革命发展较快的2010~2015年,美国原油产量CAGR高达11.47%。

巴西产量增速突出,2000~2023年CAGR居全球各国首位。得益于油田的持续开发,巴西的原油产量高速扩张。2023年,巴西原油产量实现3.40百万桶/日,占全球产量比重从2000年的1.80%提升至2023年的4.11%,CAGR以4.50%居全球各国首位,超出全球水平3.68个百分点。

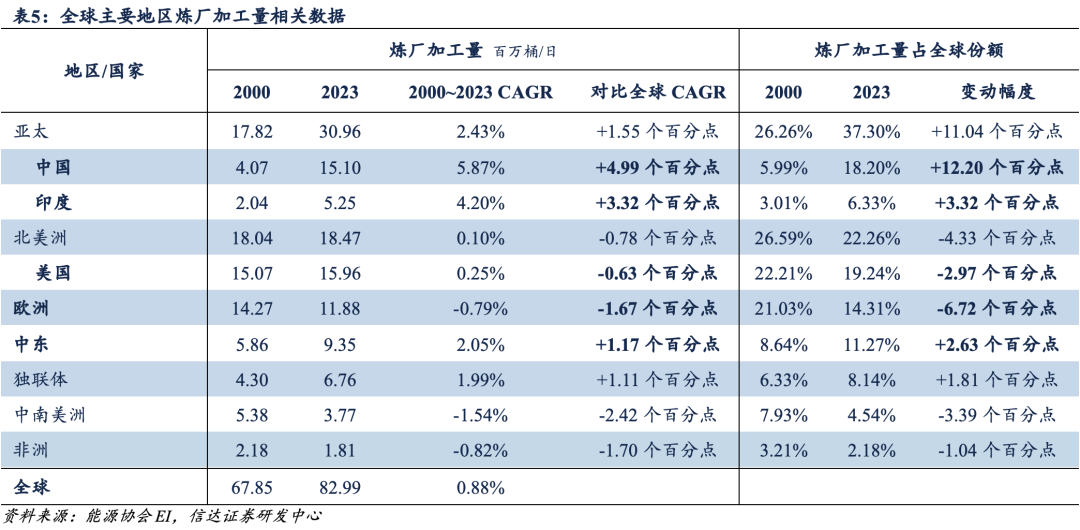

原油消费量:全球重心逐步从欧美向中国、印度、亚太转移。2023年,全球炼厂加工量实现82.99百万桶/日,同比增长1.60%,2000~2023年CAGR为0.88%。

原油炼化的重心逐步向亚太、中东转移:在2000年,北美洲、亚太、欧洲为全球原油需求核心地区,三者分别贡献全球炼厂加工量26.59%、26.26%、21.03%的比重。随着经济全球化加深,亚太、中东地区国家的经济高增带动原油需求增速领先全球,2000~2023年,亚太炼厂加工量占全球比重增长11.04个百分点至37.30%,中东炼厂加工量占全球比重增长2.63个百分点至11.27%。

中国、印度份额提升显著:分国家看,2000~2023年,中国炼厂加工量占全球比重从5.99%提至18.20%,世界排名从第3提至第2,与排名第1的美国在占比上的差距从16.21个百分点缩至1.04个百分点;印度炼厂加工量占全球比重从3.01%提至6.33%,世界排名从第7提至第4。

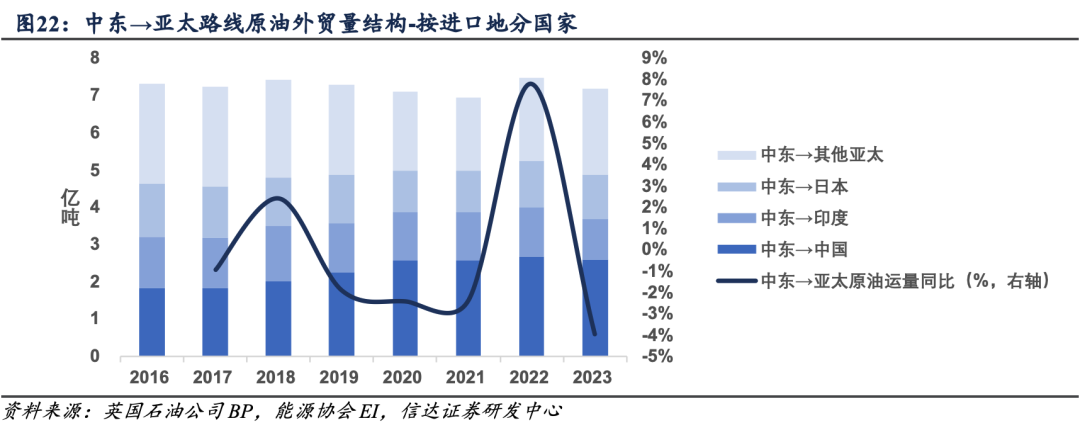

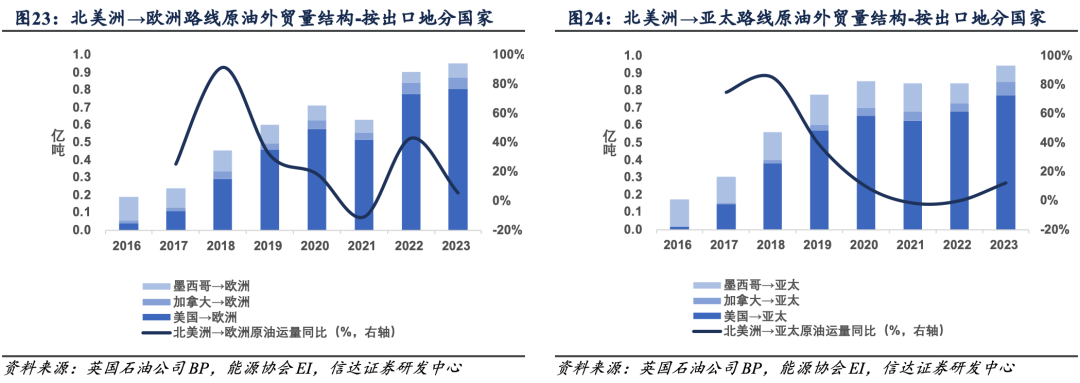

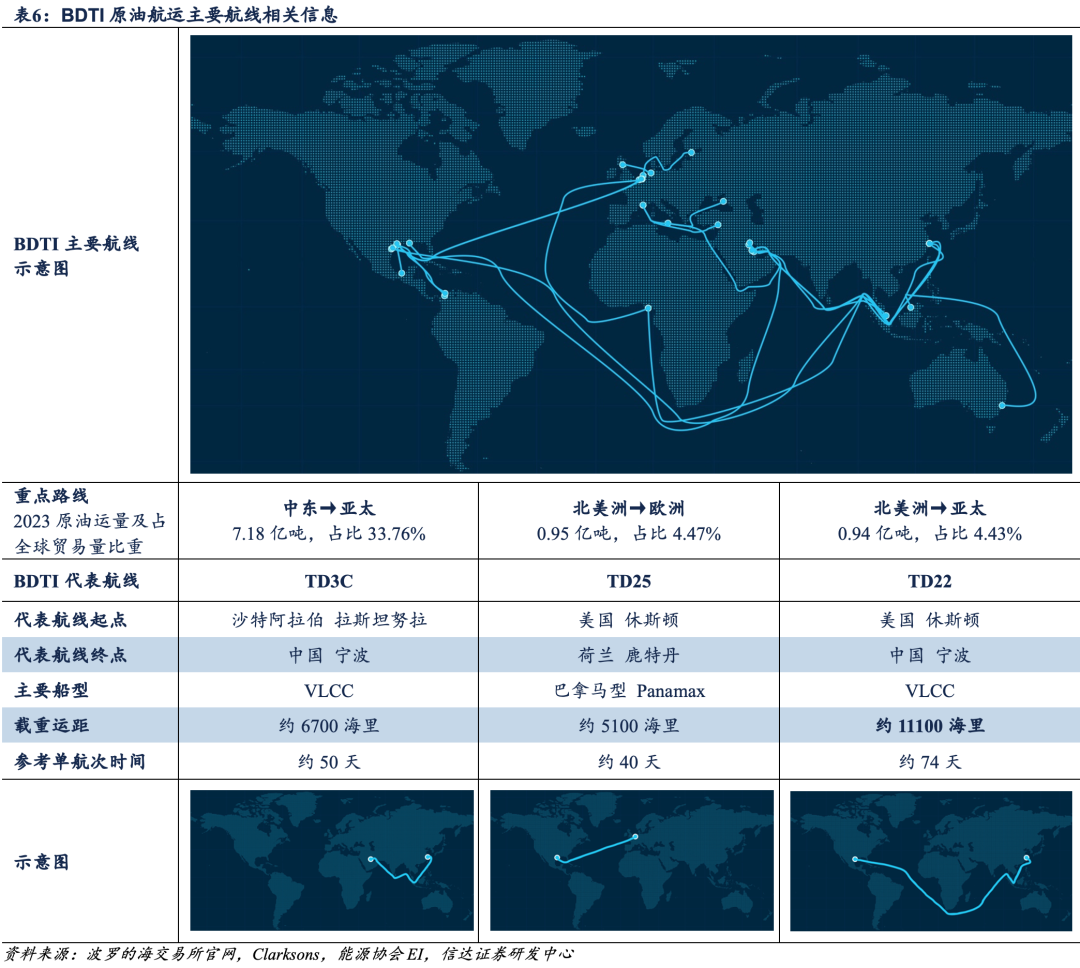

原油航运路线集中:以中东→中国为核心,美国→亚太有望拉长平均运距。考虑到同地区内或接壤地区之间可以采用管道或铁路、汽车运输油品,我们认为跨地区且地区间非接壤的运输路线对航运存在刚性需求。分地区看,全球原油航运的重点路线主要为:中东→亚太、北美洲→欧洲、北美洲→亚太三条。其中,中东→亚太路线持续贡献原油外贸量30%~35%的份额;北美洲→欧洲、北美洲→亚太路线的份额快速增长,占原油外贸量的比重分别从2016年的0.90%、0.82%提升至2023年的4.47%、4.43%。考虑到美国→亚太路线运距分别约为中东→亚太、美国→欧洲路线运距的1.7、2.2倍,运距有望随着美国对亚太的原油出口增加而缓慢拉长。

中东→亚太路线:中国为核心进口地。按进口地分国家看,中东→亚太路线中,中东→中国路线2023年实现原油外贸量2.61亿吨,2016~2023年CAGR为5.12%,超中东→亚太路线水平5.39个百分点,超全球水平5.06个百分点,占中东→亚太路线原油外贸量的比重从2016年的25.17%提升至2023年的36.37%,占全球原油外贸量的比重从2016年的8.69%提升至2023年的12.28%。

北美洲→欧洲、亚太路线:美国为核心出口地。按出口地分国家看:

北美洲→欧洲路线中,美国出口路线2023年实现原油外贸量0.80亿吨,2016~2023年CAGR高达53.51%,超北美洲→欧洲路线水平27.74个百分点,超出全球水平53.45个百分点,占北美洲→欧洲路线原油外贸量的比重从2016年的20.94%提升至2023年的84.51%,占全球原油外贸量的比重从2016年的0.19%提升至2023年的3.78%。

北美洲→亚太路线中,美国出口路线2023年实现原油外贸量0.77亿吨,2016~2023年CAGR高达74.05%,超北美洲→亚太路线水平46.76个百分点,超出全球水平73.99个百分点,占北美洲→亚太路线原油外贸量的比重从2016年的9.20%提升至2023年的82.16%,占全球原油外贸量的比重从2016年的0.08%提升至2023年的3.64%。考虑到运距因素,我们预计美国→亚太路线对全球原油航运需求的带动作用较强。

对应原油航运航线:关注TD3C、TD25、TD22航线。波罗的海原油运输指数BDTI成份中,中东→中国路线主要对应TD3C航线,美国→欧洲路线主要对应TD25航线,美国→亚太路线主要对应TD22航线。

2.1.2 国际成品油航运需求:运量结构分散,中东→亚太、北美洲→中南美洲份额领先

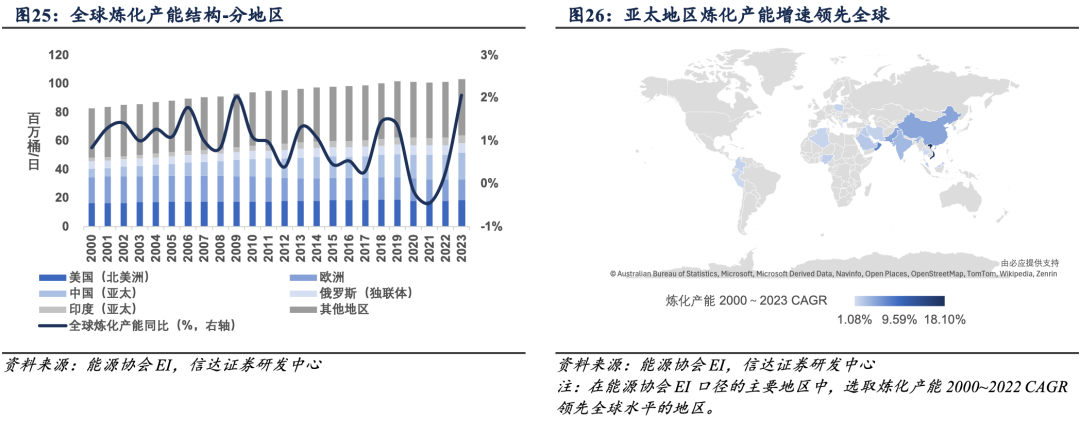

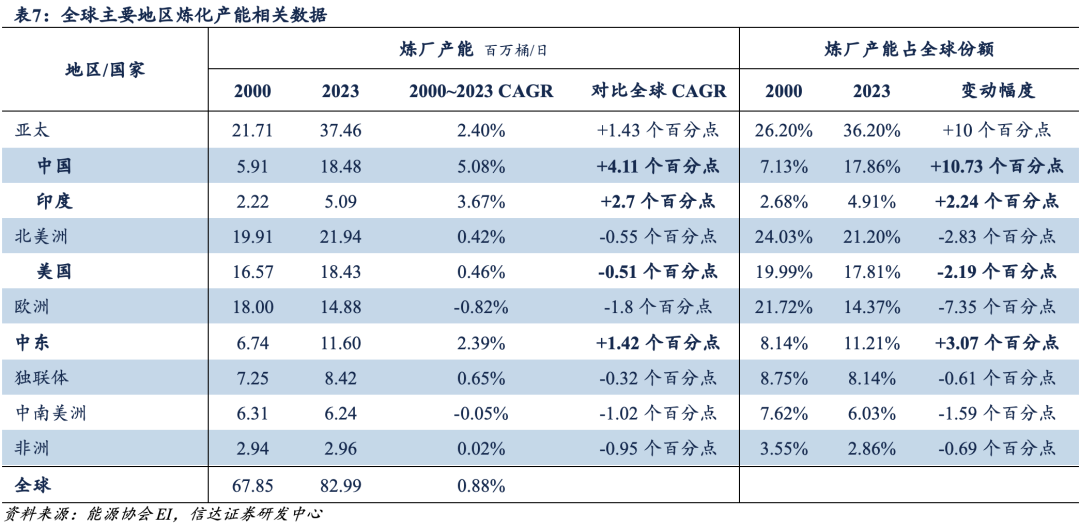

成品油生产:基于油品炼化产能,全球炼化产能趋于向亚太地区集中。2023年,全球炼化产能达103.50百万桶/日,同比增长2.07%,2000~2023年CAGR为0.97%。

亚太地区油品炼化产能突出且持续扩张:分地区看,2000年以来,全球油品炼化产能趋于向亚太地区集中。2000~2023年,亚太地区的炼化产能CAGR为2.40%,超出全球水平1.43个百分点,占全球比重从26.20%提升至36.20%。

中国炼化产能规模2023年居世界第1:分国家看,中、印的炼化产能增长较为突出。2000~2023年,中国炼化产能占全球比重从7.13%提至17.86%,世界排名在2023年超越美国提升至第一;印度炼化产能占全球比重从2.68%提至4.91%,世界排名从第8提至第4。

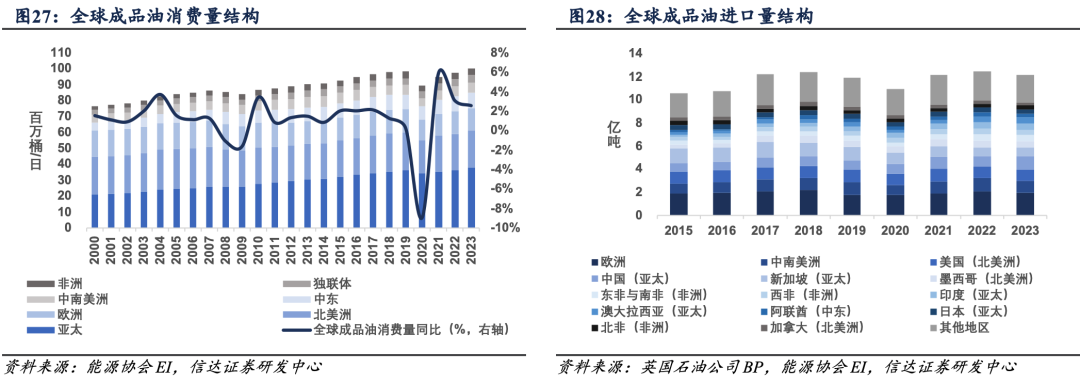

成品油消费:欧洲地区对成品油的进口需求刚性不减。2023年,全球成品油消费量达100.22百万桶/日,同比增长2.60%,2000~2023年CAGR为1.17%。考虑到各地的炼化产能情况有别,全球成品油主要消费地的进口量不一。其中,欧洲的成品油进口量最大,占全球成品油进口量比重稳定在16%附近。

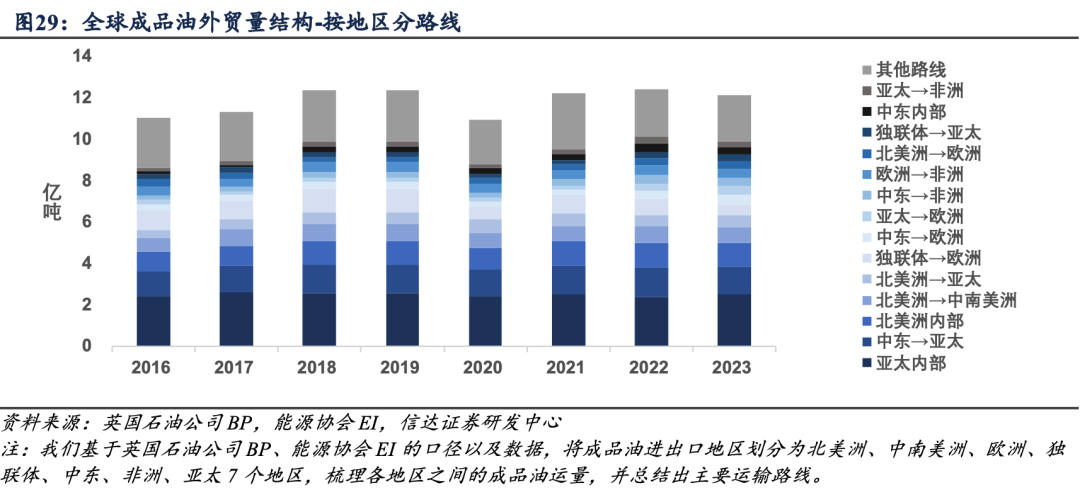

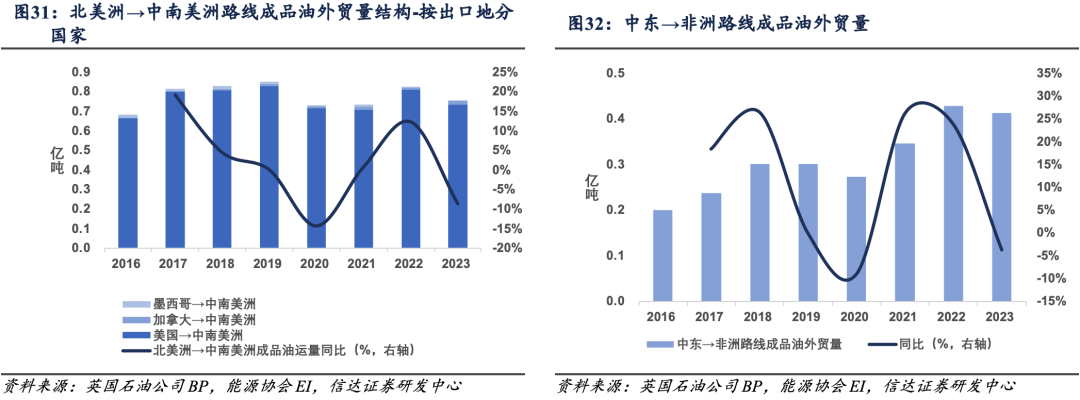

成品油航运路线相对分散:中东→亚太、北美洲→中南美洲路线份额持续领先,中东→非洲路线增速突出。考虑到同地区内或接壤地区之间可以采用管道或铁路、汽车运输油品,我们认为跨地区且地区间非接壤的运输路线对航运存在刚性需求。分地区看,在对航运存在刚性需求的路线中,中东→亚太、北美洲→中南美洲路线的运量份额最高,二者分别持续贡献全球成品油外贸量11%、7%左右的份额;中东→非洲路线的运量增速最快,2016~2022年CAGR为13.42%,超全球水平11.40个百分点。

中东→亚太路线:进口国格局分散,中国、印度进口稳步扩张。按进口地分国家看,中东→亚太路线中,中国、印度、日本、新加坡成品油进口量合计份额稳定在55%~60%,其中,中国、印度进口量稳步扩张。

中东→中国路线:2023年实现成品油外贸量0.26亿吨,2016~2023年CAGR为8.30%,超中东→亚太路线水平6.14个百分点,超全球成品油外贸量水平6.93个百分点,占中东→亚太路线成品油外贸量的比重从2016年的12.70%提升至2023年的19.11%,占全球成品油外贸量的比重从2016年的1.36%提升至2023年的2.16%。

中东→印度路线:2023年实现成品油外贸量0.30亿吨,2016~2023年CAGR为7.82%,超中东→亚太路线水平5.66个百分点,超全球成品油外贸量水平6.46个百分点,占中东→亚太路线成品油外贸量的比重从2016年的15.07%提升至2023年的21.99%,占全球成品油外贸量的比重从2016年的1.61%提升至2023年的2.48%。

北美洲→中南美洲路线:美国支撑出口量。按出口地分国家看,北美洲→中南美洲路线中,美国出口路线2023年实现成品油贸易量0.74亿吨,2016~2023年CAGR为1.42%,占北美洲→中南美洲路线成品油外贸量的比重稳定在97%附近,占全球成品油外贸量的比重稳定在6%附近。

中东→非洲路线:增速突出。中东→非洲路线2023年实现成品油外贸量0.41亿吨,2016~2023年CAGR为10.81%,超全球水平9.44个百分点,占全球成品油外贸量的比重从2016年的1.82%提至2023年的3.39%。

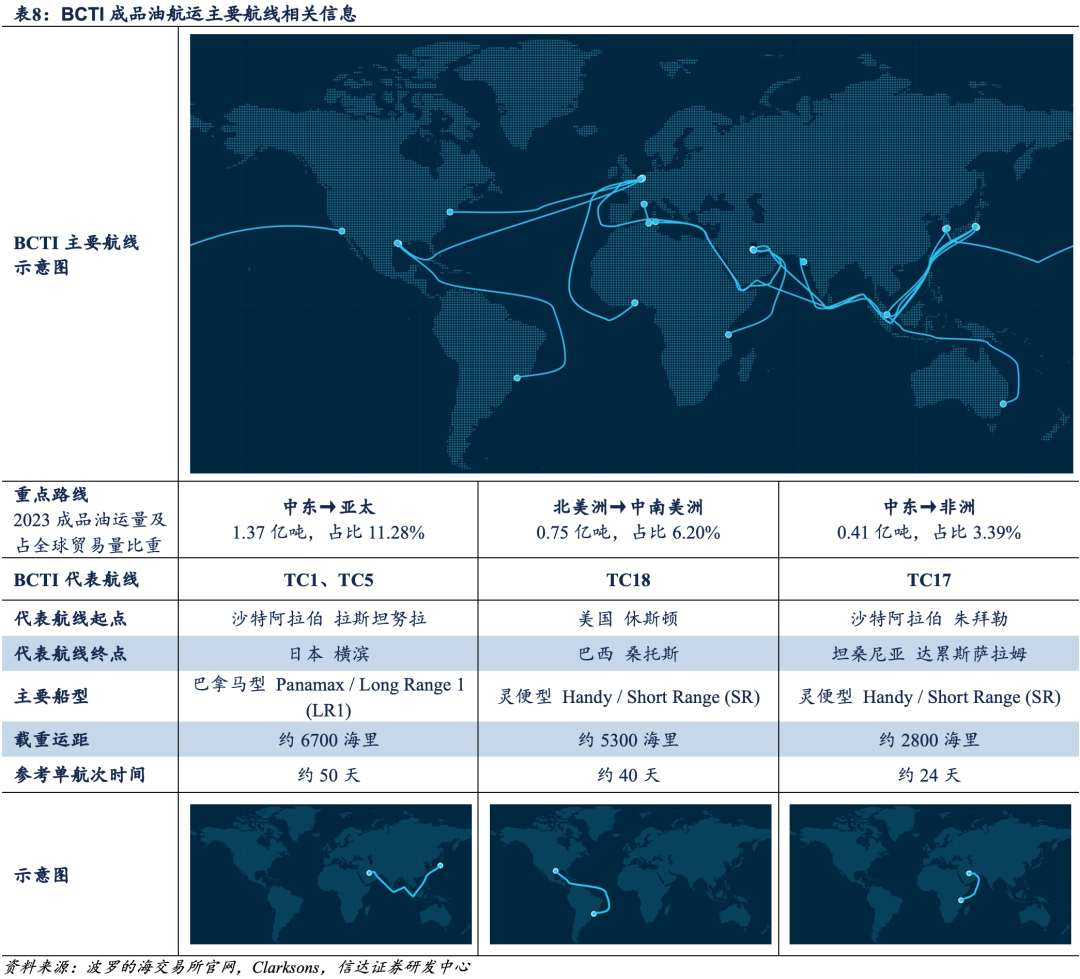

对应成品油航运航线:关注TC1、TC5、TC18、TC17航线。从波罗的海成品油运输指数BCTI成份来看,中东→亚太路线主要对应TC1、TC5航线,北美洲→中南美洲主要对应TC18航线,中东→非洲路线主要对应TC17航线。

2.1.3 全球油轮供给现状:造船意愿有所回升,运力增量仍受限

航运业的供给能力基于船队规模以及各船舶的运输频率。其中,船队结构及规模是各船东业务范围、业务规模及盈利能力的基础;各船舶的运输频率决定行业的实际运输能力。我们认为,油轮板块供给能力的变化由船队规模主导,同时船速也是重要影响因素。现阶段,行业造船意愿有所回升,但环保监管限制船速等因素或导致供给端维持紧张。

2022年以来交付运力有限,但行业造船意愿有所回升。考虑到造船从下单到交付的流程长达约2年,油运供给端船队规模的变动一般滞后于需求端的变动。油轮船队规模的扩张主要取决于净增运力的预期经营价值是否高于其所需资本投入,船东在新船的长期盈利能力较强时倾向于新签订单,在老船的剩余经营价值较低时倾向于拆解老船。复盘2000年以来表现:

高运价主要由供给端短期难以适应的增量需求推动:2003~2008年,中国经济高增带动油品贸易需求;2014~2016年,OPEC、美国持续增产原油带动全球油品贸易需求;2022年起,俄乌冲突引起的贸易重构带动全球油品贸易需求。

新签订单意愿基于高运价的持续性,现阶段行业造船意愿回升:在高运价持续的2003~2008年,行业新签订单较积极;而在高运价持续时间较短的阶段,船东倾向于使用二手油轮应对需求,推动二手油轮价格上行。俄乌、红海等地缘冲突的影响下,本轮高运价的持续性已带动行业造船意愿回升,油轮行业在手订单占运力比重已从2022年1月的7.50%提升至2024年9月的12.93%。

运价低迷促进老旧船舶拆解:老旧船舶的检修成本、经营成本、经营风险均更高,盈利能力较弱。故运价低迷时,行业继续经营老旧船舶的意愿更低。

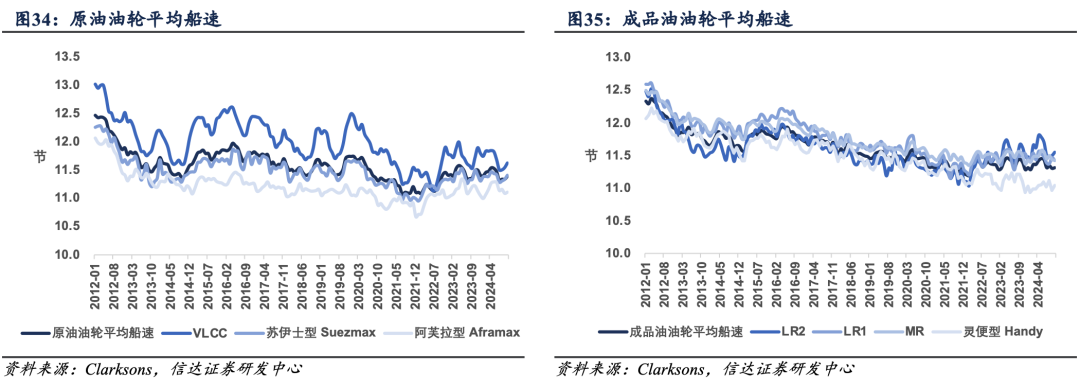

重要因素:环保监管趋严导致船速受限。2020年起,国际海事组织IMO对温室气体排放的相关政策出台趋于频繁,在2021年发布船舶技术能效指数EEXI、船舶碳排放强度指标CII,并于2023年起正式实施。其中,EEXI对船舶的温室气体排放水平提出限制,且限制随着时间逐步收紧;CII对船舶的碳排放强度进行评级,并要求船舶碳排放水平持续改善。根据IMO建议,限制动力降低船速对现有船舶而言可直接实现减排目标。2020年~2024年10月,原油油轮平均船速下滑3%,其中VLCC平均船速下滑7%,成品油轮平均船速下滑1%。

2.2 公司外贸油运业绩:与运价高度相关

公司外贸油运业务以外贸原油航运为核心。公司外贸油运业务主要分为外贸原油航运、外贸成品油航运、外贸油品船租赁三部分,其中,外贸原油航运在公司外贸油运业务营收、毛利润中持续贡献最大比重,外贸油品船租赁在公司外贸油运业务中的毛利率维持最高。分业务看:

外贸原油航运:2023年,实现营收93.87亿元,同比增长19.74%,占公司外贸油运业务营收67.03%;实现毛利润24.15亿元,同比增长305.35%,占公司外贸油运业务毛利润58.23%;实现毛利率25.73%。2024年上半年,实现营收49.49亿元,同比下滑2.34%,占公司外贸油运业务营收63.83%;实现毛利润12.55亿元,同比下滑25.15%,占公司外贸油运业务毛利润49.53%,实现毛利率25.4%。

外贸成品油航运:2023年,实现营收24.24亿元,同比增长12.69%,占公司外贸油运业务营收17.31%;实现毛利润8.37亿元,同比增长43.01%,占公司外贸油运业务毛利润20.18%;实现毛利率34.52%。2024年上半年,实现营收14.38亿元,同比增长11.12%,占公司外贸油运业务营收18.55%;实现毛利润6.44亿元,同比增长26.92%,占公司外贸油运业务毛利润25.40%,实现毛利率44.8%。

外贸油品船租赁:2023年,实现营收21.93亿元,同比增长56.18%,占公司外贸油运业务营收15.66%;实现毛利润8.96亿元,同比增长223.87%,占公司外贸油运业务毛利润21.60%;实现毛利率40.85%。2024年上半年,实现营收13.67亿元,同比增长10.09%,占公司外贸油运业务营收17.63%;实现毛利润6.35亿元,同比增长7.51%,占公司外贸油运业务毛利润25.07%,实现毛利率46.5%。

公司外贸油运业务毛利润高度挂钩TD3C航线运价水平。截至2024年三季度末,公司运营油轮156艘,其中VLCC达45艘,为公司油轮船队最主流的船型。考虑到中东→亚太路线的原油航运量在全球原油外贸量的比重稳定在30%~35%区间,其对应航线TD3C为VLCC主流航线。考虑到程租模式在货物运输完成后确认收入,而TD3C单航次时间约50天,我们将TD3C运价向后偏移50日后,对比公司外贸油运业务毛利润水平,二者整体走势一致。

03

其他业务:周期性偏弱,业务结构趋于多元化

其他业务方面,内贸油运、外贸LNG运输业务业绩稳健,在此基础上,公司计划整合控股股东中远海运集团内部能源化工品物流供应链,从以油、气运输两大业务为支撑的二结构转变为油、气、化及仓储的多元化业务结构。

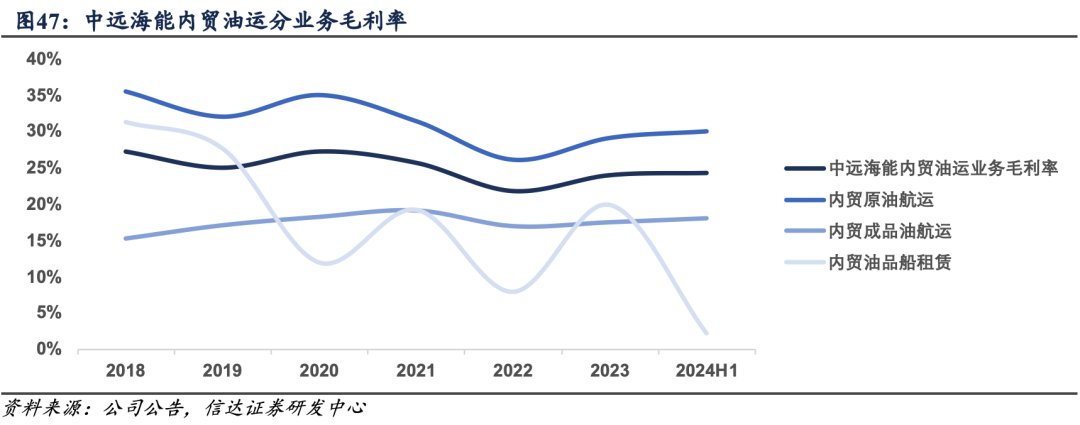

内贸油运:COA货源占比95%以上,支撑整体业绩。公司内贸油运主营海洋原油一程、进口原油国内中转、沿海成品油运输,相关需求稳健。2023年,公司内贸油运业务实现毛利润14.88亿元,2020~2023年CAGR为0.27%。

外贸LNG运输:截至2024年三季度末,船队均已绑定项目,业绩确定性强。公司外贸LNG运输业务主要通过全资子公司上海LNG以及合营公司CLNG运营,2023年实现扣非归母净利润7.90亿元,占公司扣非归母净利润19.11%。

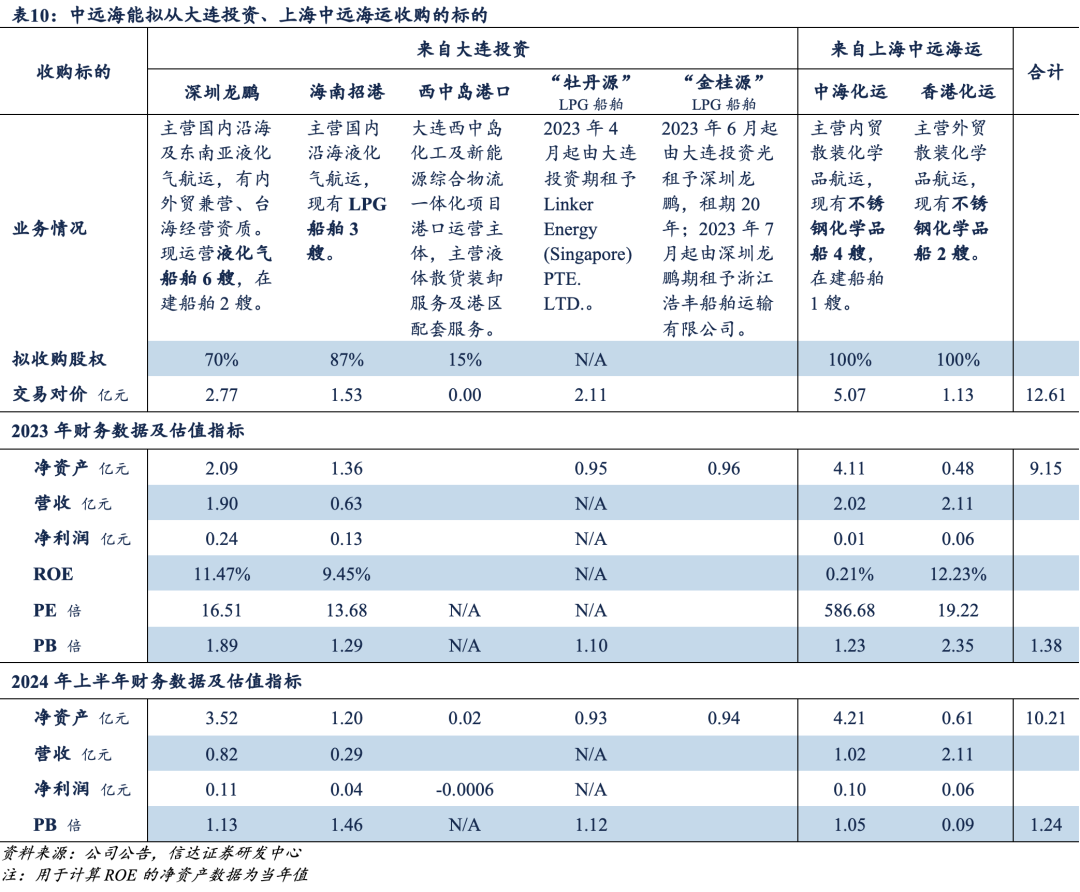

统筹集团LPG、化学品运输业务,完善业务结构。2024年10月,公司公告计划新设全资子公司LPG公司,并以合计对价12.61亿元向大连投资、上海中远海运收购相关资产,本次交易完成后,公司将实现对控股股东中远海运集团内部能源化工品物流供应链整合,引入拥有14艘LPG船(含2艘在建)和10艘化学品船(含3艘期租)的危化品专业船队。

3.1 内贸油运:COA货源占比95%以上,支撑整体业绩

内贸油运需求稳健。

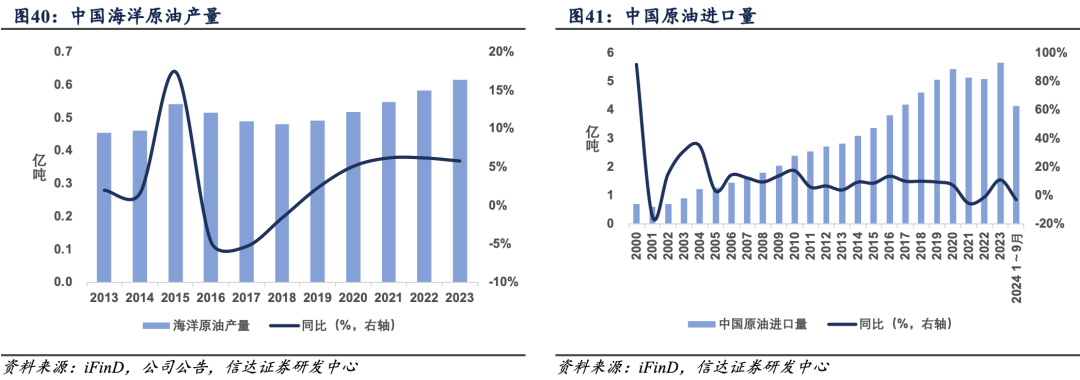

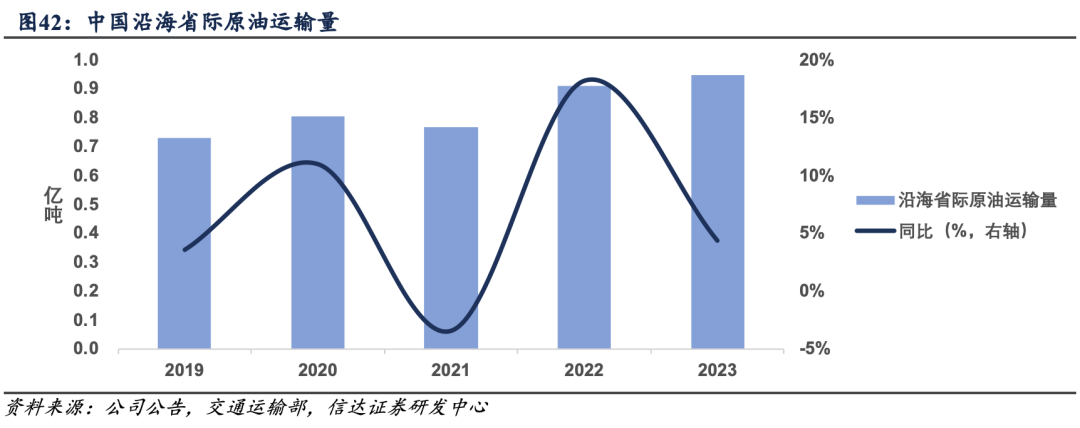

内贸原油航运需求:公司内贸原油航运主营海洋原油一程、进口原油国内中转,需求主要基于海洋原油产量以及原油进口量,二者整体维持稳健。2023年,全国海洋原油产量实现0.62亿吨,同比增长5.8%,2020~2023年CAGR为6.07%;全国原油进口量实现5.64亿吨,同比增长11%,2020~2023年CAGR为1.31%。需求稳健支撑下,全国沿海省际原油运输量实现0.95亿吨,同比增长4.4%,2020~2023年CAGR为5.57%。

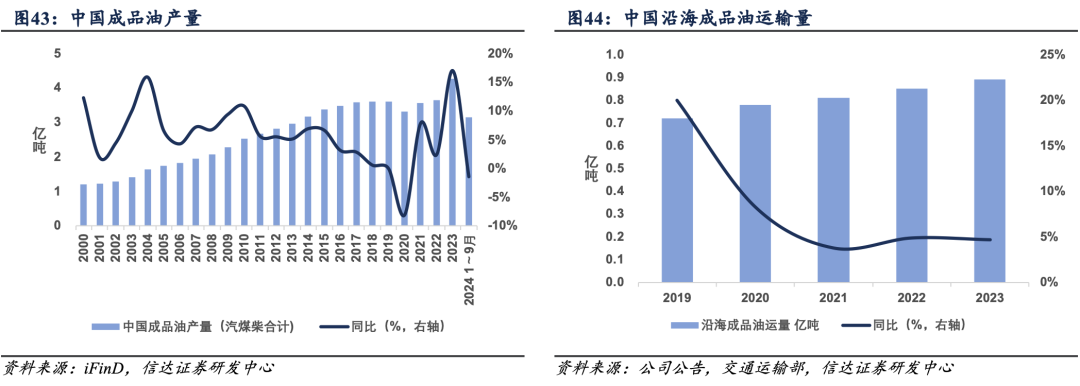

内贸成品油油航运需求:公司内贸成品油油航运主营沿海成品油运输,需求主要基于成品油产量。2023年,全国成品油产量实现4.28亿吨,同比增长17%,2020~2023年CAGR为8.95%。需求稳健支撑下,全国沿海成品油运输量实现0.89亿吨,同比增长4.7%,2020~2023年CAGR为4.50%。

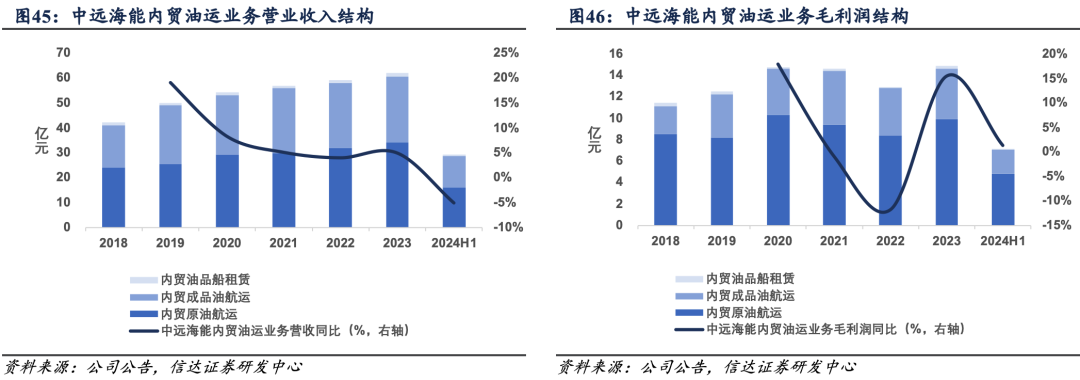

公司内贸油运业务COA货源占比95%以上,整体业绩稳健。公司内贸油运业务主要分为内贸原油航运、内贸成品油航运、内贸油品船租赁三部分,其中,内贸原油航运在公司内贸油运业务营收、毛利润中持续贡献最大比重,且毛利率维持最高。分业务看:

内贸原油航运:2023年,实现营收34.05亿元,同比增长6.53%,占公司内贸油运业务营收54.88%;实现毛利润9.94亿元,同比增长18.69%,占公司内贸油运业务毛利润66.77%;实现毛利率29.19%。2024年上半年,实现营收16.05亿元,同比下滑7.42%,占公司内贸油运业务营收55.01%;实现毛利润4.83亿元,同比增长10.06%,占公司内贸油运业务毛利润68.00%,实现毛利率30.1%。

内贸成品油航运:2023年,实现营收26.57亿元,同比增长1.86%,占公司内贸油运业务营收42.82%;实现毛利润4.66亿元,同比增长5.12%,占公司内贸油运业务毛利润31.31%;实现毛利率17.54%。2024年上半年,实现营收12.49亿元,同比下滑2.43%,占公司内贸油运业务营收42.80%;实现毛利润2.26亿元,同比下滑12.28%,占公司内贸油运业务毛利润31.79%,实现毛利率18.1%。

内贸油品船租赁:2023年,实现营收1.43亿元,同比增长30.27%,占公司内贸油运业务营收2.30%;实现毛利润0.29亿元,同比增长225.27%,占公司内贸油运业务毛利润1.92%;实现毛利率19.98%。2024年上半年,实现营收0.64亿元,同比增长6.33%,占公司内贸油运业务营收2.19%;实现毛利润0.01亿元,同比下滑69.36%,占公司内贸油运业务毛利润0.21%,实现毛利率2.3%。

3.2 外贸LNG运输:船队均已绑定项目,业绩确定性强

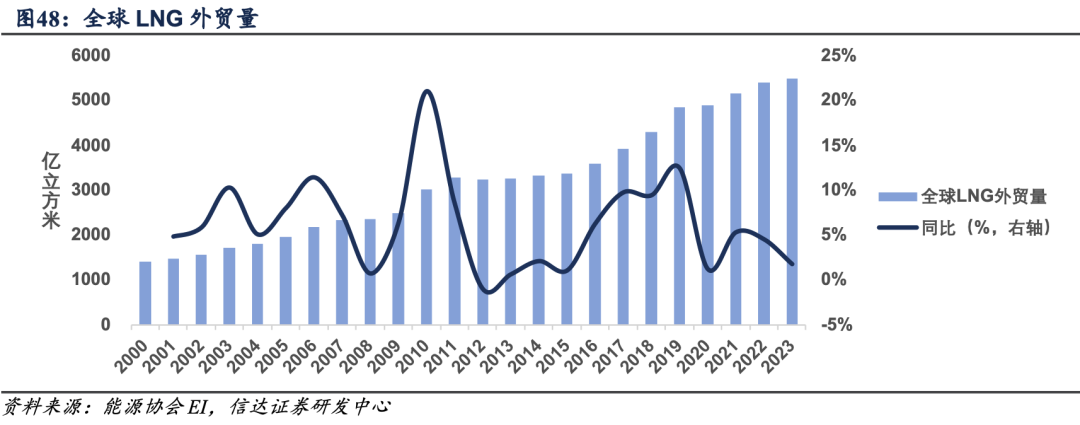

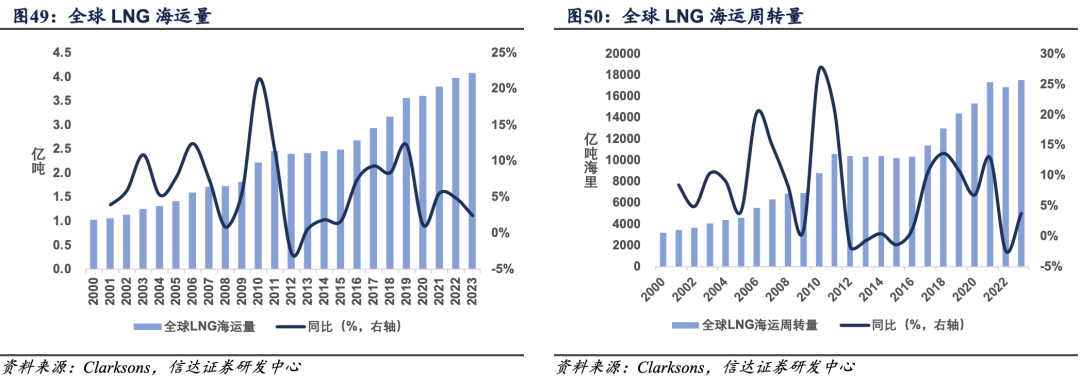

外贸LNG市场需求稳增。全球LNG外贸量在2023年实现5487.07亿立方米,同比增长1.75%,2000~2023年CAGR为6.10%。LNG外贸量稳增的背景下,2023年,全球LNG海运量实现4.08亿吨,同比增长2.43%,2000~2023年CAGR为6.19%;全球LNG海运周转量实现17506.09亿吨海里,同比增长3.71%,2000~2023年CAGR为7.65%。

截至2024年三季度末,公司旗下LNG船舶已投运48艘,合计运力807万立方米,均已绑定项目,持续贡献业绩。业绩层面,公司外贸LNG运输分部净利润主要由投资收益贡献,其中CLNG投资收益在2020~2022年贡献公司外贸LNG运输分部净利润约60%的比重。基于稳定的项目绑定关系,公司外贸LNG运输业务在2023年实现扣非归母净利润7.90亿元,同比增长18.4%,占公司扣非归母净利润19.11%;在2024年前三季度实现归母净利润6.8亿元,同比增长10.5%,占公司归母净利润19.91%。

3.3统筹集团LPG、化学品运输业务,完善业务结构

2024年10月,公司公告计划新设全资子公司大连中远海运能源供应链有限公司(LPG公司),并以合计对价12.61亿元收购以下标的:

向中远海运大连投资有限公司(大连投资)收购:深圳龙鹏70%股权、海南招港87%股权、西中岛港口15%股权、LPG船舶“金桂源”与“牡丹源”。

向中远海运上海有限公司(上海中远海运)收购:中海化运100%股权、香港化运100%股权。

同时,考虑到公司新设LPG公司尚需申请外贸运营资质,暂无法收购大连投资下属的上海中远海运液化气运输有限公司(其持有1艘液化石油气运输船,需要外贸运营资质),为避免同业竞争,公司将对大连投资进行托管,在托管期限3年到期前收购上海中远海运液化气运输有限公司100%股权,实现将中远海运集团内化学品和LPG航运业务的股权和资产全部注入上市公司。

本次交易完成后,公司将实现对控股股东中远海运集团内部能源化工品物流供应链整合,引入拥有14艘LPG船(含2艘在建)和10艘化学品船(含3艘期租)的危化品专业船队,并将从以油、气运输两大业务为支撑的二结构转变为油、气、化及仓储的多元化业务结构。

04

盈利预测与估值

4.1 盈利预测:我们预计2024年公司归母净利润实现43.25亿元

暂不考虑新设LPG公司及向大连投资、上海中远海运收购资产的影响,我们基于以下核心假设对公司作出盈利预测:1. 油品运输板块:

外贸油运:受制于国内原油需求不足,2024年上半年公司外贸油运营收增速有限,我们认为2025年起国内原油需求有望回暖,预计2024~2026年公司外贸油运营收同比增速分别为3%、9%、6%。

内贸油运:受制于国内原油需求不足,2024年上半年公司内贸油运营收承压,我们认为2025年起国内原油需求有望回暖,预计2024~2026年公司内贸油运营收同比增速分别为1%、3%、3%。

2. 外贸LNG运输板块:随着公司LNG运输业务稳步扩张,我们认为板块投资收益有望稳步增长,预计2024~2026年公司外贸LNG运输对联营和合营企业的投资收益分别实现9、10、11亿元。

4.2 估值与投资评级:估值偏低,首次覆盖给予“增持”评级

公司业务主要分为油轮运输、外贸LNG运输两大板块,考虑到油轮运输板块周期性强,而外贸LNG运输板块盈利稳健,我们采用分部估值:

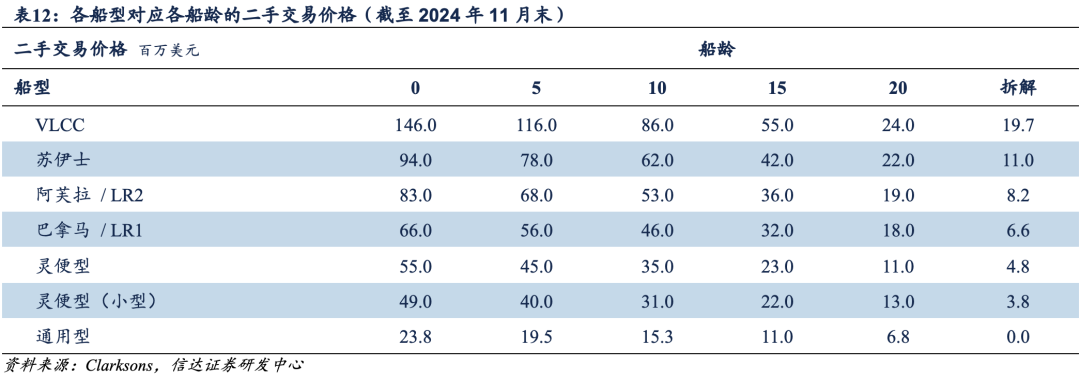

1.油轮运输板块:采用重置成本法估值,我们测算板块价值为463.68亿元。

基于Clarksons各船型在5年、10年、15年船龄的二手交易价格以及拆解价格,假设各船龄区间内的交易价格与船龄线性相关,我们测算出各船型对应各船龄的二手交易价格。基于公司2024年三季度末的自有油轮船队,我们测算公司油轮市场价值为77.55亿美元,约563.99亿元人民币,基于公司2024年三季报财务数据,我们测算公司油轮板块价值为463.68亿元。

2.外贸LNG运输板块:采用PE法估值,我们测算板块价值为152.20亿元。

公司外贸LNG运输板块归母净利润主要来自投资收益,基于我们的盈利预测,公司外贸LNG运输板块2024~2026年归母净利润约分别为9、10、11亿元。基于2024年12月23日收盘价,公司PE(TTM)为18.90倍,考虑到公司LNG运输业务在业内的龙头地位,假设板块对应PE与公司PE相同,我们测算公司外贸LNG运输板块价值为170.10亿元。

公司当前市值对比分部估值测算市值偏低:基于我们对油轮运输板块、外贸LNG 运输板块的分部估值,我们测算公司市值为633.78亿元。基于2024年12月23日收盘价,公司市值为576.79亿元,低于分部估值测算市值。

我们对中远海能的投资评级:考虑到公司龙头地位及业绩弹性,我们认为公司当前价值低估,首次覆盖给予“增持”评级。

05

风险提示

OPEC+原油减产超预期:OPEC+原油产量对全球原油航运需求具备决定性的影响力,若OPEC+原油减产超预期,全球原油航运需求或不及预期。

船队规模扩张超预期:油运运价弹性的释放基于船队规模扩张缓慢,若船队扩张超预期,全球油运运价的弹性或不及预期。

环保监管执行力度不及预期:环保监管对油运供给能力形成一定限制,若监管执行力度不及预期,供给受限不足或导致全球油运运价的弹性不及预期。

地缘政治风险:国际油轮航运业务涉及多国贸易关系,地缘政治风险或引起业绩波动。

附录:三大报表预测值

团队介绍及报告声明

本文源自报告:《中远海能(600026.SH)深度:全球油运龙头,供需向好资产价值低估》

报告发布时间:2024年12月26日

报告作者:匡培钦 S1500524070004、黄安 S1500524110001