【浙商交运李丹丨中远海能】2024年报点评:业绩创重组后新高,油运景气延续支撑成长

(来源:市场投研资讯)

分析师:李丹

具体参见2025年4月2日报告《中远海能2024年报业绩点评:业绩创重组后新高,油运景气延续支撑成长》,如需报告全文或数据底稿,请联系团队成员或对口销售。

经营业绩表现:

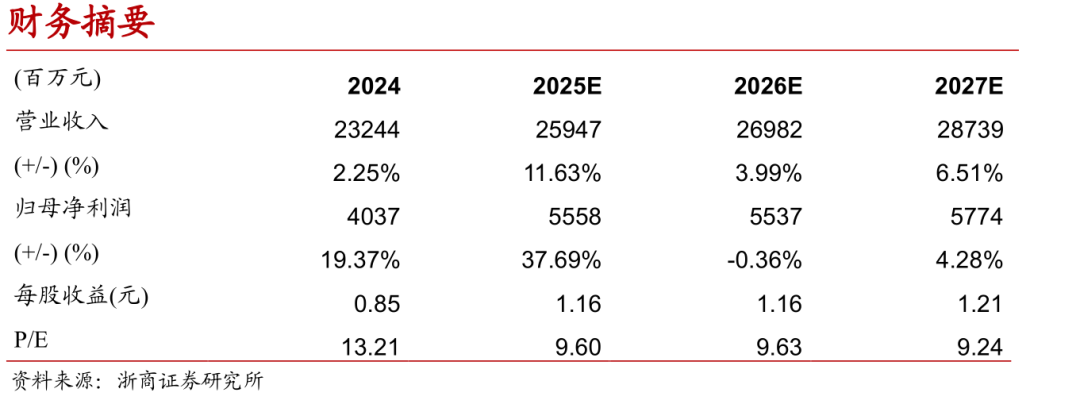

2024年,中远海能实现营收232.4亿元/+2.3%,归母净利润40.37亿元/+19.4%,创2016年重组以来新高,扣非净利润39.8亿元/-3.8%。Q4单季:营收61亿元/-1.6%,归母扣非净利6.3亿元/-22.4%。全年累计分红20.5亿元(分红率50.8%),每10股派4.3元。

油运韧性凸显,LNG稳步贡献

外贸油运:收入145.7亿元/+4.1%,VLCC TD3C航线日均TCE约3.49万美元/-3%。Q4受OPEC+减产及中国补库放缓影响,TCE下滑至2.88万美元,同比下滑24%,2024年公司大西洋航线营运天数占比提升至45%,多元化布局对冲区域风险。

内贸油运:收入59.1亿元/-4.8%,毛利率25.5%/+1pct,锁定91%基础货源,内外贸联动灵活调配运力21艘次,盈利稳定性突出。

LNG运输:项目船交付放量,收益确定性增强。收入22.3亿元/+22.5%。上海中远海运 LNG 与合作方共同中标卡塔尔能源船运项目 6 艘 27 万方 QC-Max 型超大 LNG 运输船,同期自主订造 2 艘 LNG 运输船,完成新奥 3 艘 LNG 运输船项目和卡塔尔能源一期项目 7 艘船的股权交割; CLNG 订造 2 艘 QC-Max 并与卡塔尔能源完成长期租船协议签署。截至24年底,公司参与投资的 LNG 运输船艘数已达 87 艘,LNG 运输船规模稳步扩张。

化工品物流整合:完成LPG/化学品资产整合,打造“航运+物流”新增长极,年内收入5.2亿元,毛利率20.3%。

2025年油运运价中枢有望维持高位, 公司平均船龄持续下降

展望2025年,我们预计,多重因素综合影响下,油轮吨海里贸易和运费市场有望继续保持积极趋势。2025 年VLCC 船队名义运力预计将缩减,考虑到“影子船队”日益受限、老龄船特别是不断扩大的被美国 OFAC 列入 SDN 清单的船队非常低效,实际有效运力供应缩减有望远高于名义运力的减少。且如果相关制裁取消或逐步退出,老龄油轮大概率将迎来拆船高峰。我们预计 2025 年乃至今后几年油轮市场供需基本面仍将处于良好水平,其中 VLCC 有望在多年以后重拾领头羊地位,并在未来几年引领市场。当前公司油轮船队平均船龄11.9岁,2024年11月,公司计划投资建造6艘VLCC, 未来船队有望进一步年轻化。

盈利预测与投资建议

我们预测公司2025-2027年归母净利润将分别达到55.6、55.4、57.7亿元。考虑到全球油轮市场有望持续维持高景气,公司是全球油运龙头企业,将持续受益于油运景气向上,维持“增持”评级。

俄乌、红海局势缓和,关税战导致经济回落等。

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

点击报告标题直达↓

(滑动查看历史报告)

行业专题

法律声明及风险提示

本公众号为浙商证券交运免税团队设立。本公众号不是浙商证券交运免税团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

廉洁从业申明:

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。