华电国际去年净利同比增近40倍,但分红下降了

界面新闻记者 | 戴晶晶

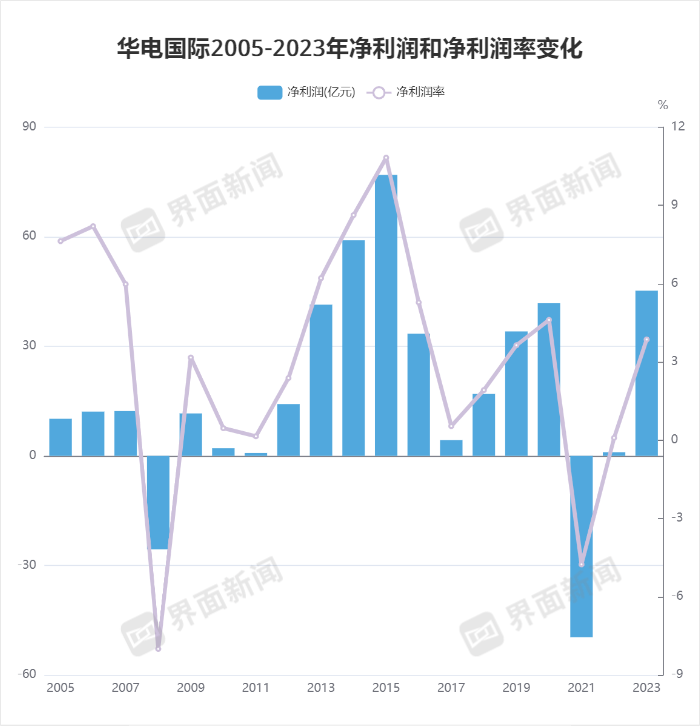

华电国际(600027.SH/01071.HK)去年净利同比增近40倍。

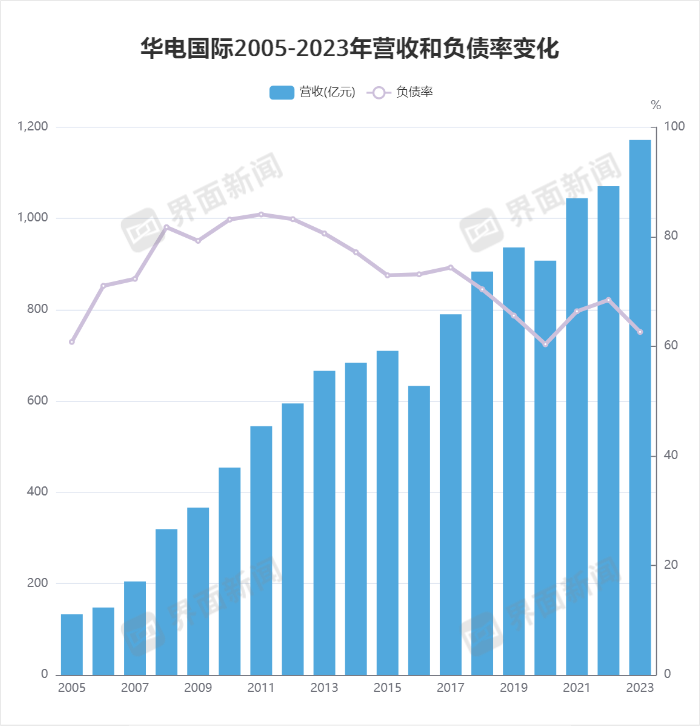

3月27日晚,华电国际公布年报称,2023年实现营业收入1171.76亿元,同比增长9.45%;归属于上市公司股东的净利润45.22亿元,同比增长3789%;基本每股收益为0.35元。

该净利水平也是华电国际2015年以来的新高。

华电国际成立于1994年,由中国华电集团有限公司控股,分别在1996年、2005年于香港联合交易所和上海证券交易所上市,主要从事发电、供热、煤炭销售及其他相关业务。

截至去年年末,华电国际控股装机容量为5844.98万千瓦,包括燃煤发电装机4689万千瓦,占比超80%;燃气发电装机909.46万千瓦,水力发电装机245.9万千瓦。

去年是华电国际连续第三年营收增加。其发电、供热、售煤三大业务板块营收占比分别为82.6%、8.3%和9.1%,毛利率分别为8.7%、-18.53%和4.53%。

其中,售煤业务营收106亿元,同比增609.59%,毛利率也同比增加0.43个百分点。

受益于煤炭价格降低等因素,华电国际发电和供热业务毛利率同比上升6.38和10.6个百分点,推动整体业绩向好。

去年,国内煤炭供应保持高位、进口煤大增,煤炭价格下行。2023年全年,北方港5500大卡动力煤现货均价为968元/吨,比2022年降低25.3%,但仍保持历史高位。

2023年,华电国际燃料成本约754.62亿元,同比减少约8.93%。

在发电量方面,2023年华电国际累计完成发电量2237.95亿千瓦时,同比增1.3%;上网电量同比增1.21%。

上网电价则略有下降。2023年华电国际平均上网电价约516.78元/兆瓦时,较2022年的519元/兆瓦时降低0.43%。

尽管去年华电国际因新投产机组增加了发电量,但发电机组设备的全年利用小时数却下降了3.9%,影响整体收益率。其中,燃煤发电机组利用小时下降了4.6%。

华电国际在年报中提及,作为以火电装机为主体的传统能源发电企业,正在由发电向发电兼调峰转型,随着技改的深入、调峰的增加,利用小时数也会出现持续下降的风险。

“2024年本公司预计完成发电量约2200亿千瓦时左右,与上年相比基本持平,发电设备利用小时预期将保持基本稳定或略有下降。”华电国际称。

与其他发电集团旗下的核心上市公司不同,华电国际并没有新能源业务,而是通过投资的形式持有华电新能源集团股份有限公司(下称华电新能)31.03%的股权,将其作为联营企业。

去年6月,华电新能A股首发申请通过证监会发审委审议,目前仍正在排队等待上市。

2023年,华电国际获得华电新能投资收益29.5亿元,占全部投资收益的78%。

投资收益一直是近年华电国际的业绩支撑,尤其是煤价上行时期,对煤企的投资减弱了自身发电业务亏损的影响。

2023年,因参股煤炭企业收益减少,华电国际投资收益约37.76亿元,同比减少约21.41%。

华电国际去年的资产负债率也同比减少5.84个百分点,达到62.62%。

华电国际在公布年报时同时宣布,计划2023年度派发股息每股0.15元(含税),总额合计约为15.34亿元,分配总额占可供分配归母净利润的43.65%,约占去年净利润的34%。

“本公司本着重视股东合理投资回报,兼顾全体股东整体利益、公司长远利益及合理资金需求的原则,实施连续、稳定、积极的利润分配政策。 ”华电国际称。

该分红数额较往年有所下降。2022年,华电国际净利润为9981万元,年度派发股息为0.2元/股,总额约为19.74亿元;2021年,华电国际录得亏损,仍执行年度派发股息0.25元/股,总额约24.7亿元。

2021年,华电国际第三次临时股东2022年年度报告大会审议通过2020-2022年股东回报规划,期间公司每年以现金方式分配的利润原则上不少于当年实现的合并报表可分配利润的50%,且每股派息不低于0.2元。

2024年,华电国际计划将投入97亿元,用于电源项目建设,环保和节能技术改造及参股投资等。

华电国际称,将持续加强亏损企业治理,煤机、燃机板块亏损面、亏损额实现“双降”。多措并举压降资金成本, 通过存量置换、提前还贷等方式,完成高利率贷款置换及降低财务费用。

此外,该公司近年还将争取通过参股投资等方式,尽快实现海外发展的“零突破”。