中信证券:广义基金全面增配,券商止盈特点明显

本文来自格隆汇专栏:中信债券明明 作者:明明FICC研究团队

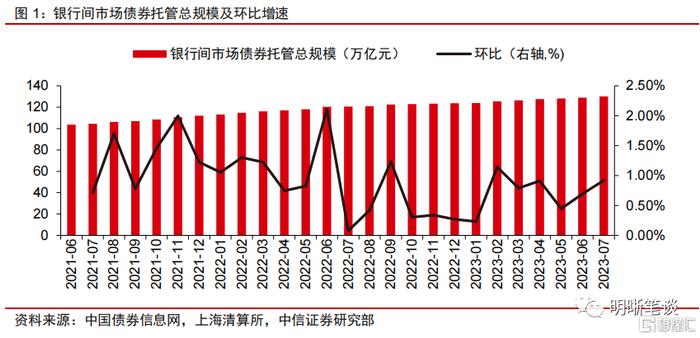

根据中债登和上清所披露的数据,2023年7月银行间市场债券托管总规模为130.17万亿元,环比上涨0.92%。广义基金在理财冲量的驱动下7月全面增配各类品种,商业银行对利率债的承接力量在表内信贷压力缓和的背景下也有所走强,证券公司则在政治局会议后重新触发止盈大幅减持利率债。品种方面,银行体系在跨季结束后对金融债和存单供给明显增加,而企业类信用债整体托管规模则延续小幅缩量。

市场总览:跨季后同业存单和金融品种供给增多。根据中债登和上清所数据(下同),2023年7月,银行间市场债券托管总规模130.17万亿元,环比上涨0.92%;金融类信用债和同业存单规模大幅上升,利率债托管规模环比增速小幅放缓,企业类信用债规模则延续小幅流出;广义基金重新成为7月银行间市场的增配主力,商业银行和保险机构配债节奏相对稳定,而证券公司则转为减持;利率债方面,国债托管规模环比增速明显放缓,政府债净融资规模边际回升,政金债净融资额则小幅回落;信用债方面,金融类信用债仍是主要增量,企业债和ABS延续流出,公司信用债托管量边际回升。

商业银行:利率配置增多,大幅减持信用。7月商业银行银行间市场债券托管规模为73.11万亿元,占全市场比重56.16%,规模环比上涨0.66%;增量结构上,商业银行对利率债承接力量增强,大幅减持企业类信用债,同业存单持仓则小幅流出;利率债品种中,商业银行对地方政府债、政金债增持规模明显上升,国债增量则保持平稳;信用债品种中,商业银行增配金融债,大幅减持公司信用债,而对企业债和ABS托管则延续流出;分银行类型,四类银行7月均减持公司信用债,增持普通金融债,而农商行则延续6月趋势减持存单。

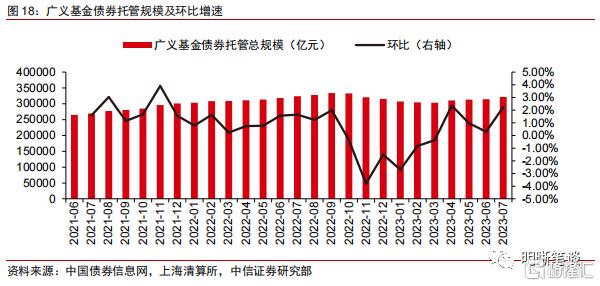

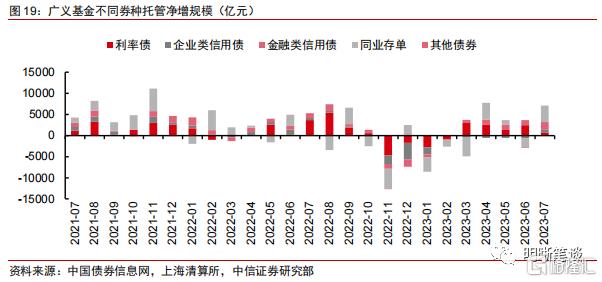

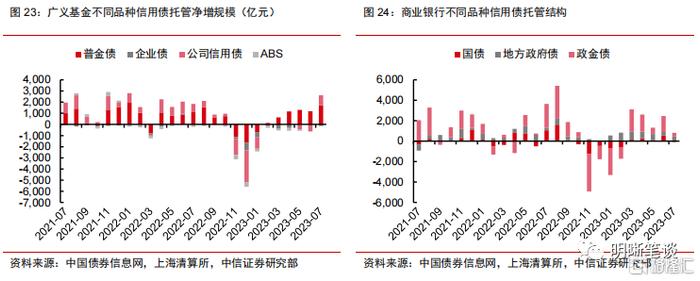

广义基金:理财冲量驱动下全面增配信用品种和存单。7月广义基金银行间市场债券托管规模为32.20万亿元,占全市场比重24.74%,环比上涨2.25%,主要受到理财7月冲量行情的影响;增量结构上,同业存单和金融债构成了7月广义基金债券托管的主要增量,企业类信用债托管量自赎回潮后首次上升,利率债增配规模有所放缓;利率债品种中,广义基金主要增持地方政府债和政金债;信用债品种中,广义基金主要增持普通金融债和公司信用债,对企业债和ABS配置意愿仍然较低。

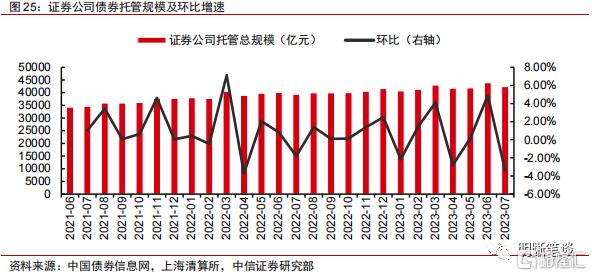

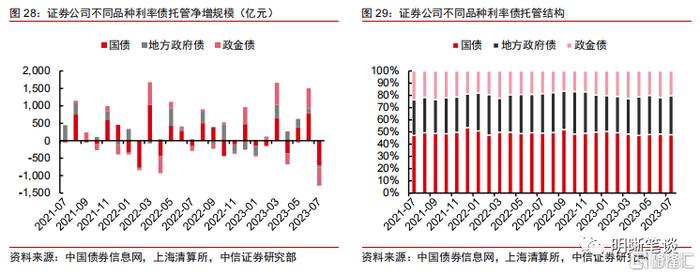

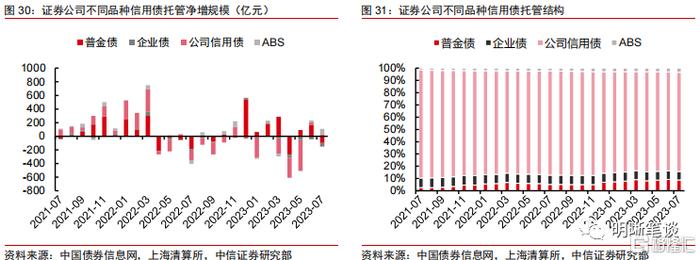

证券公司:债市调整中交易止盈。7月证券公司银行间市场债券托管规模为4.24万亿元,占全市场比重3.26%,规模环比下跌3.41%;证券公司作为交易盘大量卖出利率债,信用债配置变化相对有限,但对企业类信用债配置边际增多;利率债品种中,证券公司大幅减持国债和政金债;信用债品种中,普通金融债托管量净增转负,对企业债延续小幅减持。

保险机构:利率债增配节奏有所放缓。7月保险机构银行间市场债券托管规模为3.80万亿元,占全市场比重2.92%,规模环比上涨0.87%;增量结构上,保险机构对利率债托管增量有所回落,对银行二永等金融类信用债则延续增配;利率债品种中,主要增持地方政府债,信用债品种交易仍集中于普通金融债。

债市展望:7月政治局会议已明确指示要加快地方政府债的发行和使用,预计利率债8-9月供给将明显增强,商业银行作为主要承接机构,其债券托管量或也同步上升,但在负债储备充足的背景下,银行体系对金融债和存单的供给支持或难以延续;广义基金中预计理财、债基等资管产品8月增量放缓,但对债市仍能提供稳定的需求力量;证券公司止盈追涨行为特点明显,8月伴随利率中枢下行其买盘力量或进一步走强。建议投资者关注利率债中国债、金融类信用债、存单等品种。

风险因素:机构数据披露有误;债券市场超预期调整;货币政策大幅收紧。

正文

根据中债登和上清所披露的数据,2023年7月银行间市场债券托管总规模为130.17万亿元,环比上涨0.92%。7月,广义基金在理财冲量的驱动下全面增配各类品种,商业银行对利率债的承接力量在表内信贷压力缓和的背景下也有所走强,证券公司则在政治局会议后重新触发止盈大幅减持利率债。品种方面,银行体系在跨季结束后对金融债和存单供给明显增加,而企业类信用债整体托管规模则延续小幅缩量。

市场总览:跨季后同业存单和金融品种供给增多

2023年7月,银行间市场债券托管总规模130.17万亿元,环比上涨0.92%。其中,中央国债登记结算有限责任公司托管总规模96.85万亿元,环比上涨0.65%;上海清算所托管总规模33.32万亿元,环比上涨1.71%。

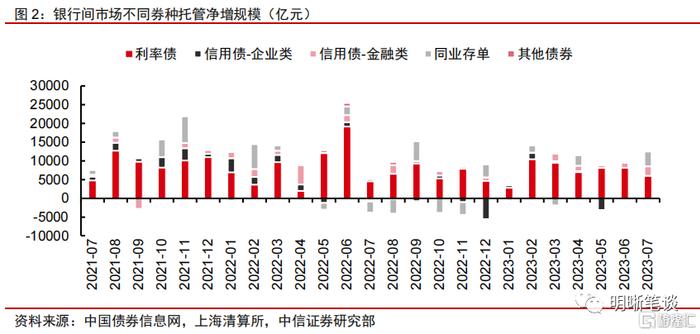

增量结构上,7月金融类信用债和同业存单规模大幅上升,利率债规模环比增速小幅放缓,企业类信用则延续小幅流出。7月银行间市场利率债托管规模净增5997亿元,环比上涨0.71%,增速较上月下降26bps,对应7月国债和地方政府债发行均有所放缓;企业类信用债托管规模净减327亿元,环比下降0.18%,与上月基本持平,二季度以来企业债净融规模始终表现乏力,一方面PMI等经济数据反映经济宽信用修复偏慢,同时6月超预期的银行信贷供给也透支了存量的融资需求;金融类信用债托管规模净增2549亿元,环比上涨2.78%,增速较上月上涨125bps,主要来自商业银行普通债的供给增多;同业存单托管规模净增3924亿元,环比上升2.73%,增速较上月上涨271bps,跨季考核结束后银行负债端压力减轻,有更大信贷投放压力和地方债承接需求的国有行开始加速发行存单以补充资本;其他债券托管规模净减136亿元,环比下降2.17%。

(企业类信用债指由非金融企业发行的信用债券,主要包括企业债、公司信用债和ABS类;金融类信用债指由金融机构发行的信用债券,主要包括商业银行债券以及其他非银行类金融机构债;其他债券包括熊猫债、互联互通债等其他类债券品种,整体规模较小。后文相关表述一律参照此规则)

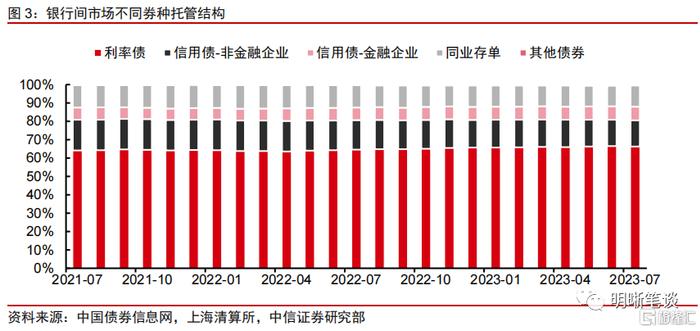

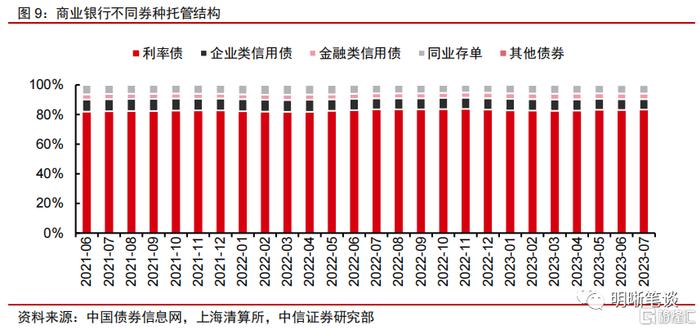

存量结构上,7月银行间市场债券托管中利率债、信用债(合计)、同业存单及其他债券占比为66.36%、21.62%、11.54%和0.48%。

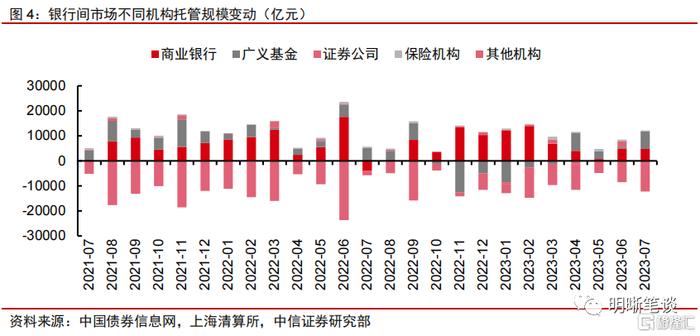

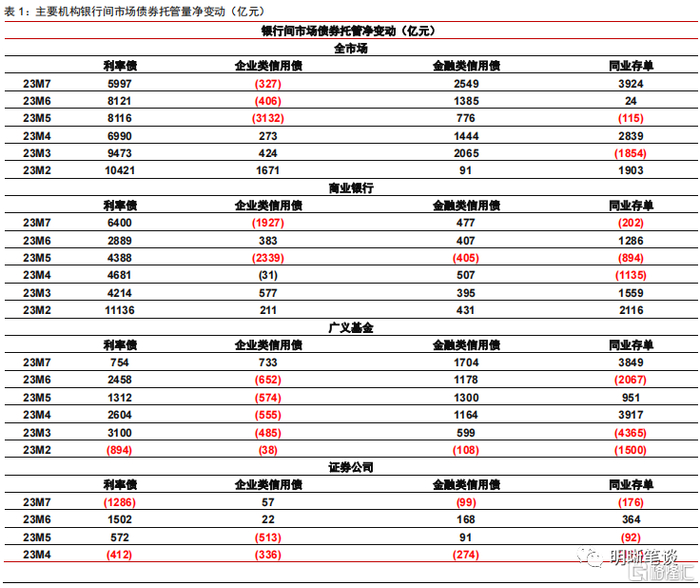

主要投资者结构上,广义基金重新成为7月银行间市场的增配主力,商业银行和保险机构配债节奏相对稳定,而证券公司则转为减持。2023年7月,商业银行、广义基金、证券公司、保险机构银行间市场债券托管规模净变动分别为4808亿元、7087亿元、-1498亿元、328亿元,对7月市场托管增量的贡献分别为40.60% 、59.85%、-12.65%、2.77%。

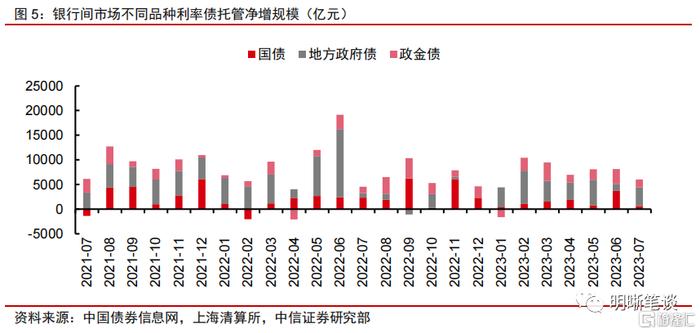

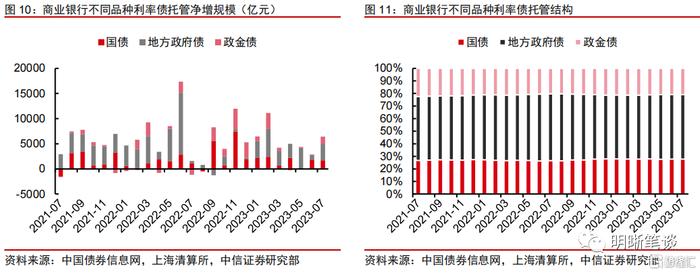

利率债中细分券种均实现规模上涨,国债规模增速明显放缓,政府债净融资规模边际回升,政金债净融资额则小幅回落。7月国债托管规模净增630亿元,较上月环比大幅回落且远低于去年同期;地方政府债规模净增3789亿元,较上月环比有所回升,但仍不及今年1-5月水平;政金债规模净增1578亿元,增量较6月小幅回落。利率债市场存量结构上,7月国债、地方政府债、政金债占比分别为28.95%、43.06%、27.99%。

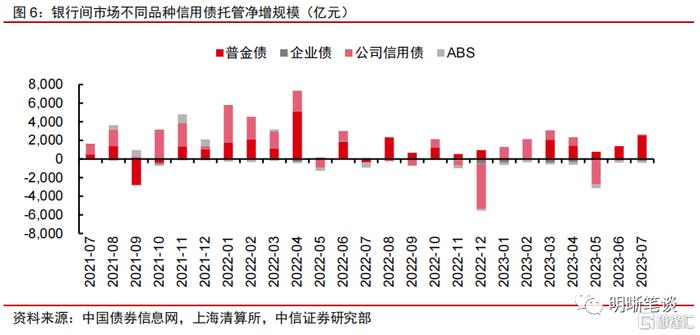

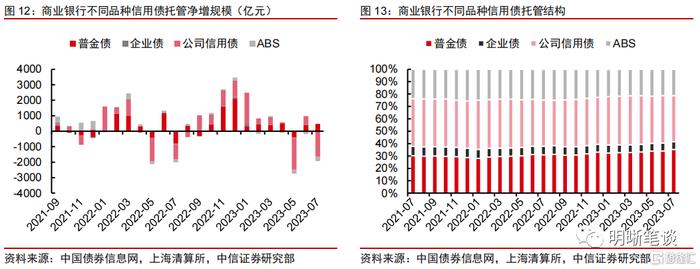

信用债方面,金融类信用债仍是主要增量,企业债和ABS延续流出,公司信用债托管量边际回升。企业债规模净减197亿元;公司信用债规模净增95亿元;ABS规模净减225亿元;普通金融债规模净增2549亿元。7月金融债净融上升驱动托管量同比多增,其中国股行发行的普通金融债是主要增量,次级债贡献较低。公司类信用债托管增量由负转正,但规模仍相对有限,企业债和ABS则延续流出。信用债市场存量结构上,7月普通金融债、企业债、公司信用债、ABS占比分别为34.04%、5.45%、52.37%、8.14%。

商业银行:利率配置增多,大幅减持信用

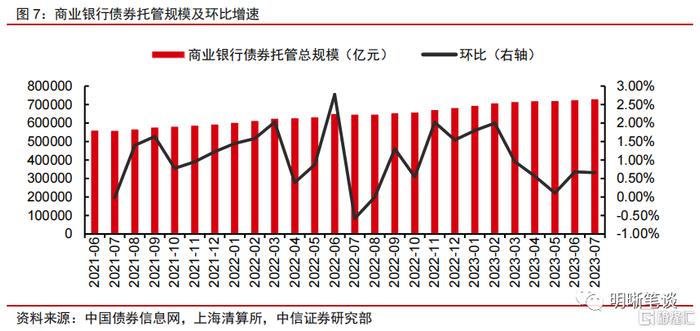

7月商业银行银行间市场债券托管规模为73.11万亿元,占全市场比重56.16%,规模环比上涨0.66%。商业银行始终是银行间市场债券投资参与度最高的机构,7月银行信贷投放不及预期,表内配债增速则保持稳定。

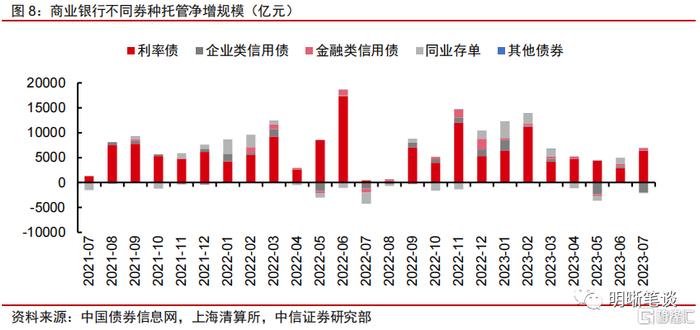

增量结构上,商业银行对利率债承接力量增强,大幅减持企业类信用债,同业存单持仓则小幅流出。2023年7月,商业银行利率债托管规模净增6400亿元,企业类信用债托管规模净减1927亿元,金融类信用债托管规模净增477亿元,同业存单托管规模净减202亿元。出于表内安全管理的原则,以地方政府债为首的利率债是商业银行的首要配置券种, 7月信贷供给减少导致银行资金配债意愿有所上升,同时叠加地方政府债净融增多,银行对利率债承接力量有所增强;而银行对兼具票息和安全性的金融类信用债维持增配,但大幅减持企业类信用债,一方面受到整体市场供给减少的影响,同时银行对信用债配置本身较为有限,同时7月理财规模大幅修复导致二级市场上机构对信用债需求上升,银行顺势抛售结盈的行为增多;银行对同业存单配置规模减少,同样受到其他机构交易需求上升的影响。

存量结构上,7月商业银行债券托管中利率债、信用债(合计)、同业存单及其他债券占比为83.34%、10.86%、5.73%和0.08%。

具体观察各利率债品种,7月商业银行对地方政府债、政金债增持规模明显上升,国债增量则保持平稳。2023年7月,商业银行利率债配置中,国债、地方政府债、政金债托管规模净变动为1703亿元、3267亿元、1429亿元,存续规模分别占利率债托管总量的27.84%、51.29%和20.87%。7月银行对地方政府债增持规模大幅上升,主要与地方政府债净融供给边际上升有关。

具体观察各信用债品种,7月商业银行增配金融债,大幅减持公司信用债,对企业债和ABS托管则延续流出。2023年7月,商业银行信用债配置中普通金融债、企业债、公司信用债、ABS托管规模净变动分别为477亿元、-12亿元、-1648亿元、-266元,存续规模分别占信用债托管总量的35.27%、6.39%、37.04%和21.30%。金融类仍是商业银行主要增配的信用品种,表内资金对企业债承接意愿较低。

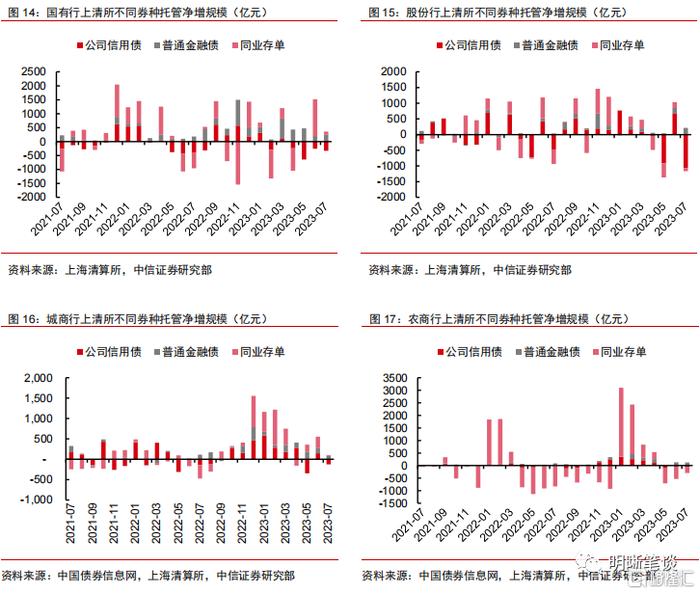

四类银行7月均减持公司信用债,增持普通金融债,而农商行则延续6月趋势减持存单。目前银行负债端储备相对充足,在完成上半年信贷考核后对票息更高且兼具安全性的金融类信用品种的增配意愿进一步升温,四类银行7月对普通金融债的托管增量基本延续6月的升势。而农商行作为存单的主要配置机构,在跨季考核后于二级市场对存单买入规模上升,但托管量则小幅缩减,推测与其年初集中买入的存量持仓陆续到期有关。截至2023年7月末,国有行在上清所公司信用债、普通金融债和同业存单的持仓净变动规模分别为-331亿元、252亿元、107亿元;股份行为-1069亿元、218亿元、-96亿元;城商行为-123亿元、78亿元、20亿元;农商行为-63亿元、124亿元、-234亿元。(中债登对商业银行未有进一步穿透,而上清所利率债的托管规模较为有限,不具备参考价值,因此仅关注公司信用债、普通金融债和同业存单的配置数据)

广义基金:理财冲量驱动下全面增配信用品种和存单

7月广义基金银行间市场债券托管规模为32.20万亿元,占全市场比重24.74%,环比上涨2.25%,主要受到理财7月冲量行情的影响。6月广义基金力量配债力量有所放缓,主要受到半年末产品负债端季节性赎回影响,而7月理财再临冲量行情,中信证券测算银行理财全市场规模月度环比上升1.88万亿元(参考外发报告《债市聚焦20230810―7月理财规模大涨1.88万亿?8月怎么看?》),资管产品规模增长导致资产端配债需求进一步增加,体现为广义基金银行间市场债券托管量同步上涨。

增量结构上,同业存单和金融债构成了7月广义基金债券托管的主要增量,企业类信用债托管量自赎回潮后首次上升,利率债增配规模有所放缓。2023年7月,广义基金利率债托管规模净增754亿元,企业类信用债托管规模净增733亿元,金融类信用债托管规模净增1704亿元,同业存单托管规模净增3849亿元。7月现金理财、货币基金等资管产品规模大幅上升,导致广义基金对同业存单的需求季节性上升,当月增量与同为季初月的4月基本持平。赎回潮后理财为提升流动性管理的安全边际,对金融类信用品种的需求明显上升,4月以来金融类信用品种始终维持单月1000亿元以上的增配节奏,而7月则进一步升至1704亿元。同时,中信证券观察到广义基金对企业类信用债托管增量自去年11月后首次转正,反映债牛行情下投资者情绪、管理人风险偏好逐步稳定,广义基金投资策略上业开始进行适当的风险下沉。

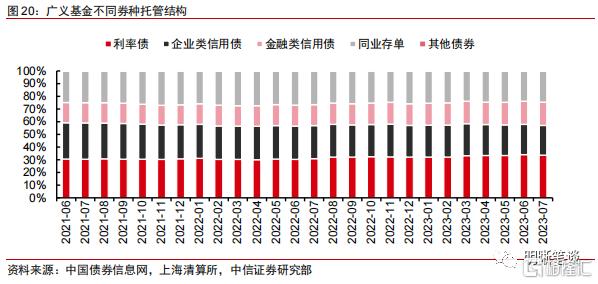

存量结构上,7月广义基金债券托管中利率债、信用债(合计)、同业存单及其他债券占比为33.56%、41.87%、24.34%和0.24%。

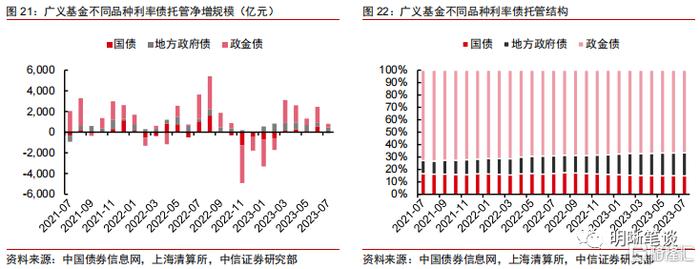

具体观察各利率债品种,7月广义基金主要增持地方政府债和政金债。2023年7月,广义基金利率债配置中国债、地方政府债、政金债托管规模净变动为-65亿元、461亿元、358亿元,存续规模分别占利率债托管总量的14.86%、18.56%和66.58%。

具体观察各信用债品种,7月广义基金主要增持普通金融债和公司信用债,对企业债和ABS配置意愿仍然较低。2023年7月,商业银行信用债配置中普通金融债、企业债、公司信用债、ABS托管规模净变动分别为1704亿元、-135 亿元、903亿元、-35亿元,存续规模分别占信用债托管总量的43.76%、5.63%、47.82%和2.79%。

证券公司:债市调整中交易止盈

7月证券公司银行间市场债券托管规模为4.24万亿元,占全市场比重3.26%,规模环比下跌3.41%。证券公司自营债券投资负债端约束较小,配置思路以交易盘为主。7月债市利率整体呈V型走势,7月24日政治局会议前触底随后步入阶段调整,触发证券公司止盈操作,托管量较上月末大幅减少。

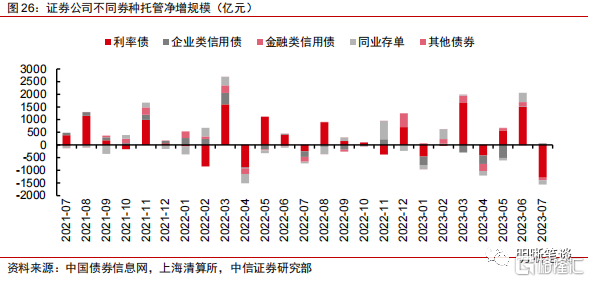

增量结构上,证券公司作为交易盘大量卖出利率债,信用债配置变化相对有限,但对企业类信用债配置边际增多。2023年7月,证券公司利率债托管规模净减1286亿元,企业类信用债托管规模净增57亿元,金融类信用债托管规模净减99亿元,同业存单托管规模净减176亿元。利率债作为交易流动性最强的品种,是证券公司二级市场主要买卖的债券品种,6月降息后债市利率短暂走高后恢复下行,证券公司当月增持买入利率债,7月政治局会议前长债利率下至2.60%低点后再度走高,证券公司转为减持卖出利率债。

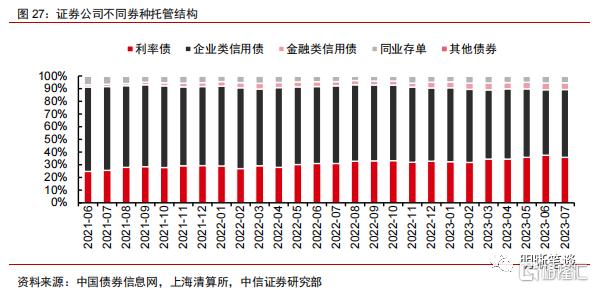

存量结构上,7月证券公司债券托管中利率债、信用债(合计)、同业存单及其他债券占比为35.78%、58.79%、5.25%和0.18%。

具体观察各利率债品种,7月证券公司大幅减持国债和政金债。2023年7月,证券公司利率债配置中国债、地方政府债、政金债托管规模净变动为-704亿元、-69亿元、-514亿元,存续规模分别占利率债托管总量的47.76%、31.99%和20.25%。

具体观察各信用债品种,7月证券公司对普通金融债托管量净增转负,对企业债延续小幅减持。2023年7月,商业银行信用债配置中普通金融债、企业债、公司信用债、ABS托管规模净变动分别为-99 亿元、-52亿元、30亿元、79亿元,存续规模分别占信用债托管总量的8.88%、6.82%、80.98%和3.32%。

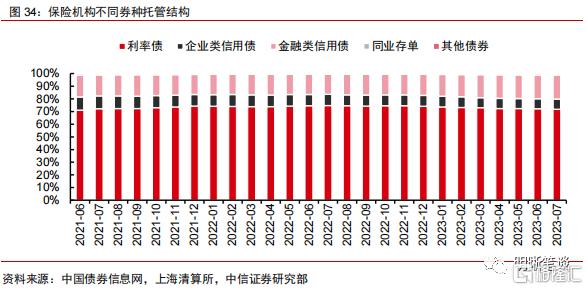

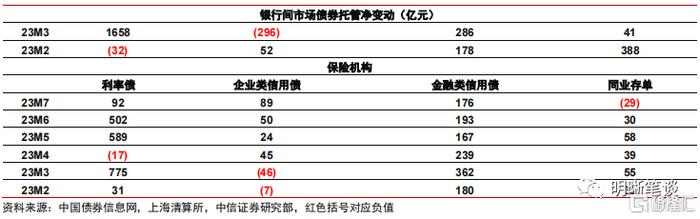

保险机构:利率债增配节奏有所放缓

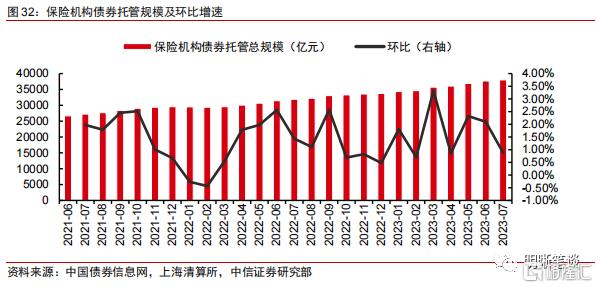

7月保险机构银行间市场债券托管规模为3.80万亿元,占全市场比重2.92%,规模环比上涨0.87%。5月以来伴随存款利率调降,监管部门开始指导保险公司逐步下调产品的预定利率,存量高回报产品对投资者吸引力上升,负债端增量资金驱动机构在资产端增配债券,但规模上7月增量较5、6月有所收缩。

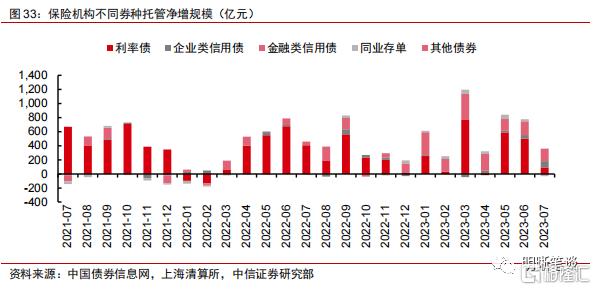

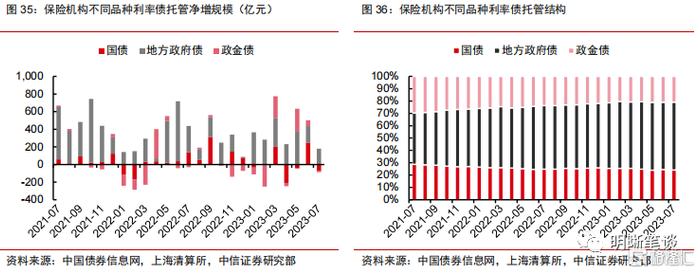

增量结构上,7月保险机构对利率债托管增量有所回落,对银行二永等金融类信用债则延续增配。2023年7月,保险机构利率债托管规模净增92亿元,企业类信用债托管规模净增89亿元,金融类信用债托管规模净增176亿元,同业存单托管规模净减29亿元。二季度保险机构债券增配结构主要以超长利率债为主、以银行二永等高资质品种为辅,然而7月保险机构对利率债增配规模减少但对金融类信用债维持稳定增配,中信证券推测与保单收入伴随利率调降落地而同步下滑有关,一定程度导致保险机构对超长久期利率品种配置情绪阶段性降温。

结构分布上,7月保险机构债券托管中利率债、信用债(合计)、同业存单及其他债券占比为71.74%、27.12%、1.11%和0.03%,其中金融类信用债托管占比为19.05%

具体观察各利率债品种,7月保险机构主要增持地方政府债。2023年7月,保险机构利率债配置中国债、地方政府债、政金债托管规模净变动为-74亿元、179亿元、-14亿元,存续规模分别占利率债托管总量的24.10%、55.12%和20.78%。

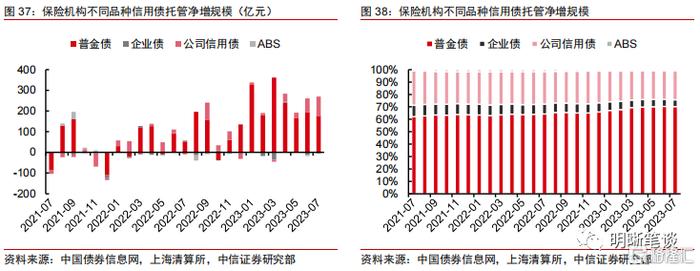

具体观察各信用债品种,保险机构信用债交易仍集中于普通金融债。2023年7月,商业银行信用债配置中普通金融债、企业债、公司信用债托管规模净变动分别为176亿元、-4亿元、94亿元,ABS托管规模不变,存续规模分别占信用债托管总量的70.23%、5.50%、23.41%和0.86%。

银行间市场杠杆水平:7月市场杠杆水平小幅回落

2023年7月债市杠杆率同环比继续上升。根据中信证券测算,2023年7月银行间市场杠杆率为110.59%,较6月环比下降20bps,同比上升251bps。

债市展望

广义基金在理财冲量行情的辅助下,7月全面增持各类债券品种,商业银行对利率债承接力量伴随地方政府债净融增多和表内信贷压力减小而走强,证券公司交易盘特点继续凸显,而保险机构增配情绪有所缓和;结构上,银行体系在跨季结束后对金融债和存单发行意愿上升,推动相关品种供给增强,利率品种托管增量受到国债发行放缓的拖累,而企业类信用品种则延续小幅缩减。从银行间市场的主要债券持仓机构来看,商业银行7月对利率债承接力量走强,主要受到地方政府债净融增多和表内信贷压力减小的影响,同时对兼具票息和安全性的金融债延续稳定增配;广义基金在理财冲量行情的辅助下全面增配各类券种,对金融类信用债增配规模进一步上升,而对企业类信用债的托管量自去年11月赎回潮后出现首次上升;证券公司止盈情绪伴随7月末利率先下后上再度发酵,当月大幅减持利率债,交易盘特点表现明显;保险机构对利率债增配情绪有所降温,但对金融类信用品种仍维持稳定增配。增量结构上来看,国债发行放缓导致利率债供给增量较6月有所回落,而企业发债融资需求仍然偏弱,尤其在6月信贷超预期后,社会整体融资需求修复仍需时间,而与银行体系相关度较高的金融类品种和存单供给在跨季结束后明显增强。

7月政治局会议已明确指示要加快地方政府债的发行和使用,预计利率债8-9月供给将明显增强,商业银行作为主要承接机构,其债券托管量或也同步上升,但在负债储备充足的背景下,银行体系对金融债和存单的供给支持或难以延续;广义基金中预计理财、债基等资管产品8月增量放缓,但对债市仍能提供稳定的需求力量;证券公司止盈追涨行为特点明显,8月伴随利率中枢下行其买盘力量或走强。结合8月前三周的发行数据,地方政府债净融已超过6月和7月水平,对应7月政治局会议明确提示要加快地方政府债的发行和使用,届时商业银行作为主要承接机构,其债券托管量或也出现同步变化,但负债端储备充足的背景下,银行体系对金融债和存单的供给支持或难以延续。广义基金在结束7月冲量后,预计8月规模增长放缓,但在利率下行、业绩上升的背景下或仍能为债市提供稳定的配置需求。证券公司止盈追涨行为特点明显,考虑到基本面数据走弱、央行超预期降息导致债市利率月中大幅下行,证券公司对利率债的配置或增强。建议投资者关注利率债中国债、金融类信用债、存单等品种。

风险因素

机构数据披露有误;债券市场超预期调整;货币政策大幅收紧。

附录:主要机构银行间市场债券托管量净变动

注:本文节选自中信证券研究部已于2023年8月17日发布的《2023年7月银行间市场托管数据点评――广义基金全面增配,券商止盈特点明显》报告,证券分析师:中信证券首席经济学家明明执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪执业证书编号: S1010514110002;周成华执业证书编号: S1010519100001;彭阳执业证书编号: S1010521070001

首席信用债分析师:李晗执业证书编号: S1010517030002;徐烨烽执业证书编号: S1010521050002;丘远航执业证书编号: S1010521090001

大类资产首席分析师:余经纬执业证书编号: S1010517070005;赵云鹏执业证书编号: S1010521120002;秦楚媛执业证书编号: S1010523020001