【中原非银】中信证券(600030)2024年中报点评:各主要业务持稳,投行仍领跑行业

(来源:中原证券研究所)

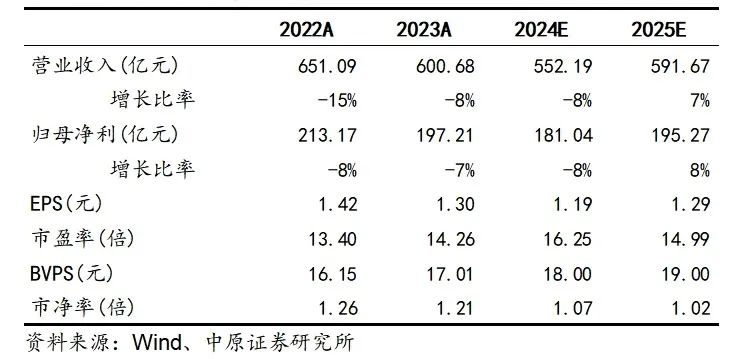

2024年中报概况:中信证券2024年上半年实现营业收入301.83亿元,同比-4.18%;实现归母净利润105.70亿元,同比-6.51%;基本每股收益0.69元,同比-8.00%;加权平均净资产收益率3.96%,同比-0.31个百分点。2024年半年度拟10派2.40元(含税)。

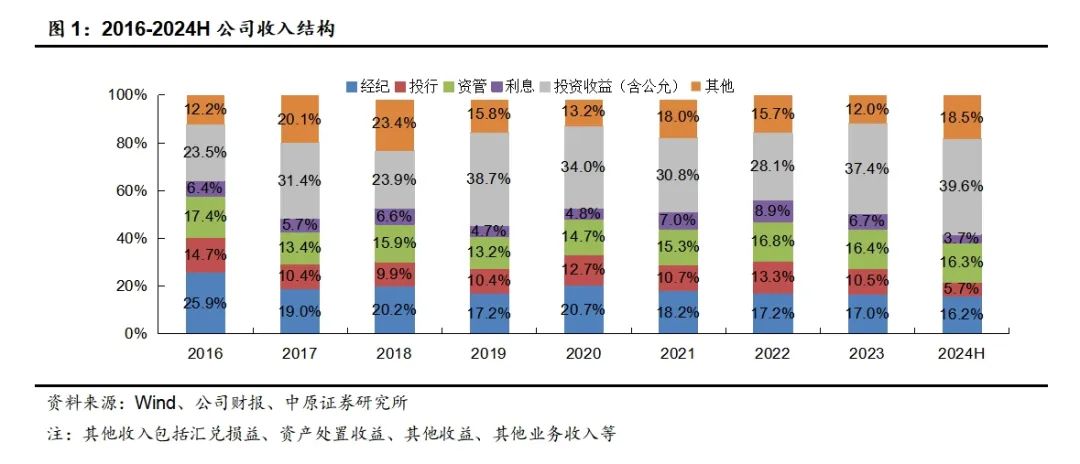

点评:1.2024H公司投资收益(含公允价值变动)、其他收入占比出现提高,经纪、投行、资管、利息净收入占比均出现不同程度的下降。2.财富管理与机构经纪保持行业领先,合并口径经纪业务手续费净收入同比-7.75%,降幅优于行业。3.股权融资业务承压较重,债权融资业务稳中有升,合并口径投行业务手续费净收入同比-54.63%。4.券商资管管理费收入小幅下滑,公募基金管理规模保持增长,合并口径资管业务手续费净收入同比-1.09%。5.自营业务加大非方向性布局,合并口径投资收益(含公允价值变动)同比+0.38%,保持稳定。6.两融利息收入减少,卖出回购利息支出增加,合并口径利息净收入同比-47.43%。7.境外营业收入同比+25.02%,实现持续增长。

投资建议:报告期内公司经纪、券商资管、公募业务虽受市场环境影响小幅下滑,但行业地位稳固;投行业务受同比高基数影响出现明显波动,但股权及债权融资核心指标排名仍领跑行业;自营业务加大各类非方向性投资布局,投资收益(含公允价值变动)同比持稳;境外业务稳健经营,营业收入持续增长。作为行业龙头,公司近年来业绩波动保持收敛,净利润总额维持高位水平。预计公司2024、2025年EPS分别为1.19元、1.29元,BVPS分别为18.00元、19.00元,按9月19日收盘价19.34元计算,对应P/B分别为1.07倍、1.02倍,维持“增持”的投资评级。

风险提示:1.权益及固收市场环境转弱导致公司业绩出现下滑;2.市场波动风险;3.资本市场改革的政策效果不及预期。

中信证券2024年中报概况:

中信证券2024年上半年实现营业收入301.83亿元,同比-4.18%;实现归母净利润105.70亿元,同比-6.51%;基本每股收益0.69元,同比-8.00%;加权平均净资产收益率3.96%,同比-0.31个百分点。2024年半年度拟10派2.40元(含税),分派红利总额占上半年合并报表中归属于上市公司普通股股东的净利润的比率为34.89%。

点评:

1.投资收益(含公允价值变动)、其他收入占比出现提高

2024H公司经纪、投行、资管、利息、投资收益(含公允价值变动)和其他业务净收入占比分别为16.2%、5.7%、16.3%、3.7%、39.6%、18.5%,2023年分别为17.0%、10.5%、16.4%、6.7%、37.4%、12.0%。

2024H公司投资收益(含公允价值变动)、其他收入占比出现提高,经纪、投行、资管、利息净收入占比均出现不同程度的下降。其中,其他收入占比提高的幅度相对较大,投行业务净收入占比下降的幅度相对较大。

根据公司2024年中报披露的相关信息,报告期内公司其他收入主要为大宗商品贸易、租赁收入及其他,本期合计为34.37亿元,同比+93.33%。

2.财富管理与机构经纪保持行业领先,净收入降幅优于行业

2024H公司实现合并口径经纪业务手续费净收入48.80亿元,同比-7.75%。

财富管理业务方面,报告期内公司聚焦精细化客户经营,升级全员投顾人才发展战略,构建敏捷的客户服务与业务推动体系,更好地为客户提供涵盖“人-家-企-社”全生命周期综合金融解决方案。截至报告期末,公司客户数量累计达1470万户,较2023年底+50万户;托管客户资产规模保持人民币10万亿级,较2023年底实现正增长。

机构经纪业务方面,报告期内公司继续保持了传统客户业务在境内机构经纪业务中的整体领先地位。其中,公募基金分仓佣金收入2023年排名继续保持市场第一;QFI交易客户数量301家,同比+22家;重点私募基金开户率达53%。探索一二级市场的联动,与市场股权投资机构及金融同业等财富管理机构加深多维度的合作。

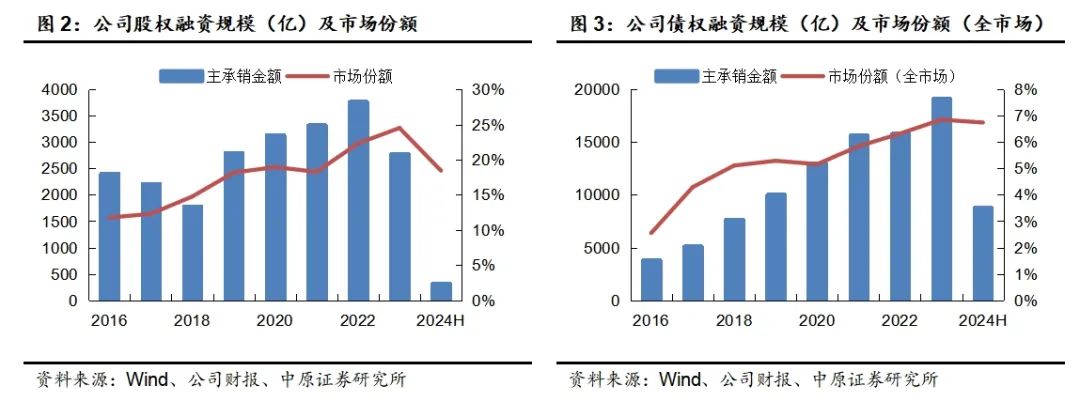

3.股权融资业务承压较重,债权融资业务稳中有升

2024H公司实现合并口径投行业务手续费净收入17.35亿元,同比-54.63%。

股权融资业务方面,报告期内公司完成A股主承销金额318.96亿元,同比-79.92%;市场份额18.44%,较2023年-6.06个百分点,持续排名行业第1位。其中,完成IPO主承销金额50.66亿元,同比-84.69%;市场份额15.59%,较2023年+1.56个百分点;排名行业第2位,较2023年-1位。再融资主承销金额268.30亿元,同比-78.66%;市场份额19.10%,较2023年-10.19个百分点;排名行业第1位,较2023年持平。根据Wind的统计,截至2024年9月20日,公司IPO项目储备40个(不包括辅导备案登记项目),持续排名行业第1位。

债权融资业务方面,报告期内公司各类债券主承销金额8771.19亿元,同比+1.08%;承销金额占证券公司承销总规模的14.36%,较2023年+0.22个百分点,持续排名行业第1位;占全市场承销总规模的6.74%,较2023年-0.11个百分点,持续排名全市场第1位。

财务顾问业务方面,报告期内公司完成A股重大资产重组交易金额22.65亿元,同比-96.67%;排名行业第4位,同比-3位。

报告期内公司股权融资业务承压较重,但各项核心排名仍领跑行业;债权融资业务稳中有升,市场份额及行业排名保持稳定,并在一定程度上对冲了投行业务的下滑。

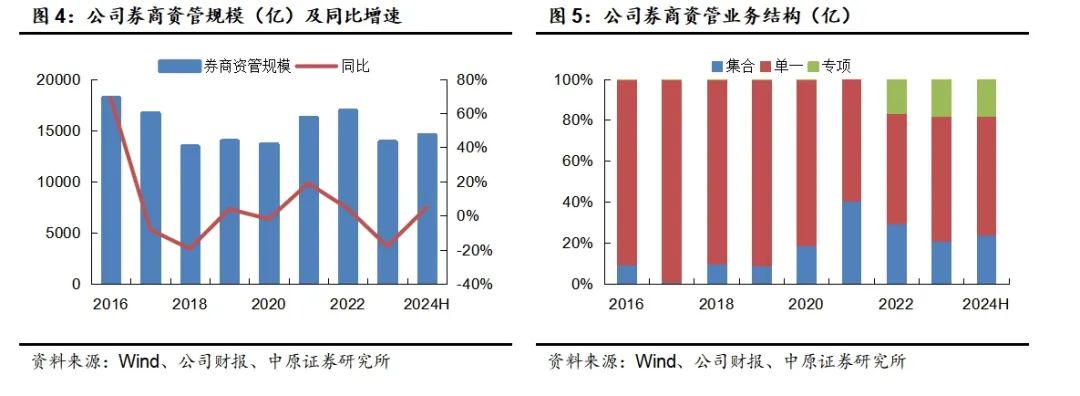

4.券商资管管理费收入小幅下滑,公募基金管理规模保持增长

2024H公司实现合并口径资管业务手续费净收入49.14亿元,同比-1.09%。

券商资管业务方面,报告期内公司资管业务坚持践行全球化投资思路,切实推进“在岸资金走出去、离岸资金投回来”的国际化战略。截至报告期末,公司资管总规模14563.56亿元,较2023年底+4.89%。其中,集合、单一、专项资管规模分别为3571亿、8398亿、2594亿,较2023年底分别+594亿、-19亿、+103亿。公司私募资产管理业务(不包括养老业务、公募大集合产品以及资产证券化产品)市场份额13.23%,较2023年-0.48个百分点,持续排名行业第一位。报告期内公司券商资管业务实现管理费收入10.74亿元,同比-4.28%。

公募基金业务方面,截至报告期末,公司控股子公司华夏基金(持股62.20%)本部管理资产规模为21584.89亿元,较2023年底+18.37%。其中,公募基金管理规模15669.41亿元,较2023年底+18.92%。报告期内华夏基金实现营业收入36.69亿元,同比-1.14%;实现净利润10.62亿元,同比-1.21%。

私募基金业务方面,报告期内公司全资子公司金石投资持续投资服务实体经济、承担国家重大项目建设、突破“卡脖子”关键技术、保障产业链供应稳定、践行“双碳”战略等多个方面的科技创新型企业。报告期内金石投资实现营业收入-0.14亿元,同比-102.08%;实现净利润-1.47亿元,同比-143.90%。

5. 自营业务加大非方向性布局,投资收益同比保持稳定

2024H公司实现合并口径投资收益(含公允价值变动)119.50亿元,同比+0.38%。

股权衍生品业务方面,报告期内公司整体保持客户群体广泛、产品供给丰富、交易能力突出、收益相对稳定的业务形态。

权益类自营业务方面,报告期内公司加强对低估值大型蓝筹公司的研究,着眼于降低组合波动及增强抵御外部宏观因素冲击的能力,加大各类非方向性投资布局。

固定收益业务方面,报告期内公司积极拓展国际化布局,扩大境内外客户覆盖和服务网络,搭建紧密连接客户与市场的业务平台;不断丰富盈利模式,提升产品设计及交易服务的综合能力。公司利率产品销售规模连续多年同业第一。

另类投资业务方面,报告期内公司全资子公司中信证券投资重点布局高水平科技自立自强和先进制造业等领域,深入挖掘新型工业化、制造业转型升级、自主创新及前沿技术等相关领域中的优质企业,稳步在先进智造、新能源与装备、信息技术、新材料与生物科技等领域进行投资布局。报告期内中信证券投资实现营业收入-9.05亿元,同比-175.51%;实现净利润-7.08亿元,同比-186.74%。

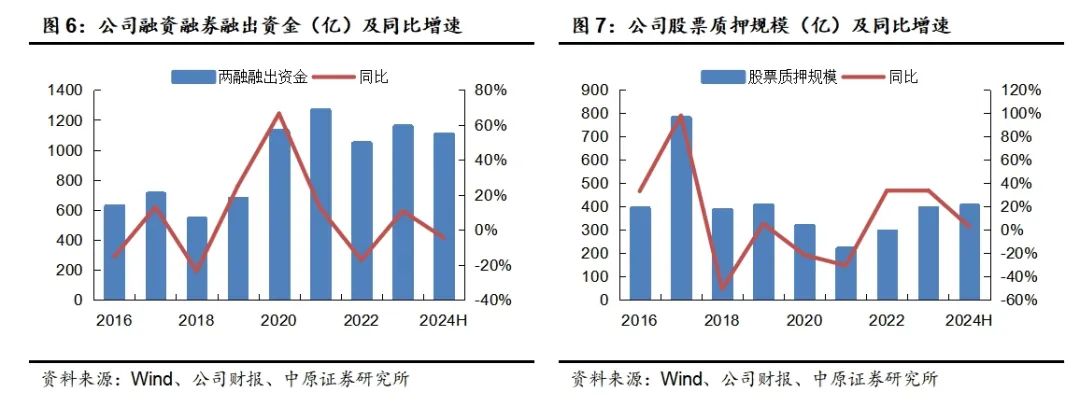

6.两融利息收入减少,卖出回购利息支出增加

2024H公司实现合并口径利息净收入11.16亿元,同比-47.43%。

融资融券业务方面,截至报告期末,公司融资融券业务融出资金余额1103.91亿元,较2023年底-4.68%。

股票质押业务方面,截至报告期末,公司以自有资金出资的股票质押规模为403.92亿元,较2023年底+2.58%。

7.境外业务收入实现持续增长

2024H公司实现境外营业收入60.86亿元,同比+25.02%。

境外投行业务方面,报告期内公司境外股权承销规模12.88亿美元,同比+15.72%,在香港市场排名中资券商第1位;中资离岸债券合计承销规模14.85亿美元,同比+30.15%,市场份额3.25%,排名中资券商第2位。

境外经纪业务方面,报告期内公司境外财富管理产品销售规模和收入继续保持稳定增长;境外机构股票经纪业务市场份额在亚太地区继续保持领先。

投资建议

报告期内公司经纪、券商资管、公募业务虽受市场环境影响小幅下滑,但行业地位稳固;投行业务受同比高基数影响出现明显波动,但股权及债权融资核心指标排名仍领跑行业;自营业务加大各类非方向性投资布局,投资收益(含公允价值变动)同比持稳;境外业务稳健经营,营业收入持续增长。作为行业龙头,公司近年来业绩波动保持收敛,净利润总额维持高位水平。

预计公司2024、2025年EPS分别为1.19元、1.29元,BVPS分别为18.00元、19.00元,按9月19日收盘价19.34元计算,对应P/B分别为1.07倍、1.02倍,维持“增持”的投资评级。

风险提示:1.权益及固收市场环境转弱导致公司业绩出现下滑;2.市场波动风险;3.资本市场改革的政策效果不及预期。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: