三一重工 | 2024年半年报点评:Q2业绩基本符合市场预期,电动化、全球化逻辑逐步兑现

投资评级:买入(维持)

2024H1公司实现营收390.6亿元,同比-2.2%;归母净利润35.7亿元,同比+4.8%;扣非归母净利润31.3亿元,同比-19.1%。单Q2公司实现营收212.3亿元,同比-3.2%;归母净利润19.9亿元,同比+5.3%;扣非归母净利润17.8亿元,同比-26.6%。Q2归母净利润增速符合市场预期,扣非下滑较多主要系汇率套保收益变动影响。(1)分产品看,2024H1挖掘机/混凝土机械/起重机分别实现收入152.1/79.6/66.2亿元,同比分别+0.4%/-5.2%/-10.1%。挖掘机收入同比增长主要受益于国内行业底部复苏及海外份额提升,混凝土及起重机下滑主要系国内需求较弱行成拖累。(2)分地区看,2024H1国内/海外收入分别为150/237亿元,同比分别-7.2%/+5.7%,海外业务收入占比提升至60.8%,同比+4.5pct。

2024H1公司销售毛利率为28.2%,同比基本持平,其中国内/海外毛利率同比分别-1.6/+0.7pct;2024H1销售净利率为9.4%,同比+0.6pct,盈利水平略有提升。(1)费用端,2024H1公司期间费用率为18.6%,同比+3.1pct,其中销售/管理/研发/财务费用率分别为7.9%/3.4%/6.7%/0.7%,同比分别+0.4/+0.1/-0.5/+3.1pct,研发费用率有所压降,财务费用率提高主要系公司汇兑损失同比增加13.6亿元。(2)公允价值变动:2024H1公允价值变动收益同比增长11.8亿元,同比提振净利率3.0pct,主要系汇率套保收益变动影响,综合来看汇率波动对公司利润影响较小。(3)减值:2024H1信用减值损失同比减少2.1亿元,同比提振净利率0.5pct,风险管控能力继续加强。

(1)电动化:2024H1公司搭载自研VCU的电装产品获得印尼200台大单,SY215E中型电动挖掘机成功突破欧洲高端市场。电动化为工程机械行业大势所趋,是全球化竞争中的阿尔法,公司作为行业内电动化研发投入最多的公司,有望引领电动工程机械进程,通过电动化在全球竞争中弯道超车。(2)全球化:公司持续推动生产制造全球化,2024H1印尼工厂二期工厂扩产完毕,印度二期工厂、南非工厂有序建设中。根据KHL发布Yellow Table,2023年公司全球市占率仅5.2%,相比卡特彼勒、小松分别存在11.1、5.5pct 的市占率差距,未来成长空间大。公司在产品、渠道、服务端竞争力领先,逐步缩小与国际龙头差距,长期有望迈向全球龙头。

盈利预测与投资评级

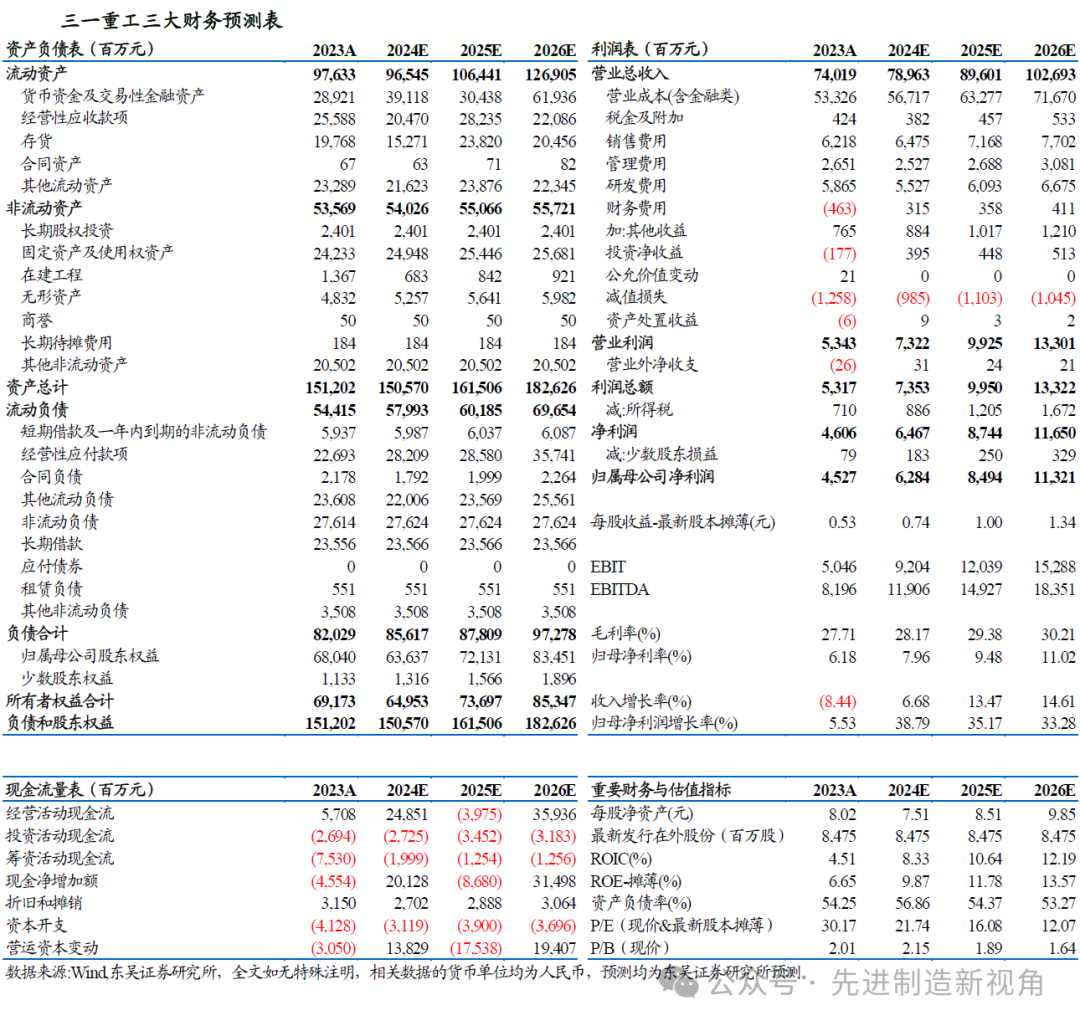

国内工程机械行业更新周期渐近,全球化、电动化、智能化战略再造三一重工,坚定看好公司长期成长性。我们维持公司2024-2026年归母净利润预测值为62.84/84.94/113.21亿元,对应当前市值PE分别为22/16/12x,维持“买入”评级。

风险提示

行业周期波动、行业竞争加剧、国际贸易摩擦、电动化技术突破不及预期。

感谢您支持东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业年度超额收益率第一名