三一重工 | 点评:拟回购10-20亿元公司股份,彰显上行周期成长信心

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天/黄瑞13972063086/谈沂鑫

投资评级:买入(维持)

事件

2025年3月19日,公司发布《关于董事长提议回购公司股份的提示性公告》

1拟回购10-20亿元公司股份,彰显上行周期成长信心

3月19日公司发布董事长提议回购公司股份公告,建议公司以自有资金或自筹资金回购公司股份并用于员工持股计划,回购资金总额在10-20亿元之间。公司此次回购资金总额约为历年的两倍,2019年计划8-10亿元实际回购8.2亿元,2023年计划5-8亿元实际回购6.1亿元,2024年计划6-10亿元实际回购6.6亿元。我们认为公司此次加大回购总资金额意在一次性回购两年的股份额度,彰显公司对2026年的发展信心。

国内市场:在更替周期、政策支持、需求回暖等多重因素共振影响下,国内工程机械市场超预期复苏。1-2月国内挖机销量同比+51%,非挖如平地机、压路机、起重机、混凝土机械等品类也大幅回暖,行业进入新一轮上行周期。我们判断2025年处于上行周期起点,预计2028年达到周期高点,挖机销量仍有翻倍以上增长空间。出口市场:1-2月挖机/装载机累计出口增速分别为7.4%/8.3%,出口表现持续回暖。分地区来看,中东、东南亚、非洲、南美等新兴市场需求保持高景气,欧美市场降幅逐步收窄,2025年国内外均边际向上迎来国内外共振。中长期来看,中国品牌在全球份额仍然较低,尤其在欧美日澳等发达地区中国品牌市占率仅为个位数,全球化空间广阔。

3公司作为国内挖机龙头,看好上行周期利润释放弹性

行业快速复苏将有效带动采购端、生产端、渠道端等各环节降本,主机厂有望释放可观的利润空间。挖机作为国内最快复苏、规模效应最明显的工程机械品类,有望贡献更多的利润弹性。根据测算,2024年上半年三一重工/徐工机械/中联重科/柳工国内挖机收入占比分别约为40%/15%/15%/20%,三一重工作为国内挖机收入占比最高的主机厂,将充分受益于挖机行业的超预期复苏。中长期来看,公司在全球化、电动化、智能化的投入较为领先,且即将赴港上市,公司有望凭借国内工程机械产业链的性价比优势迈向全球龙头。

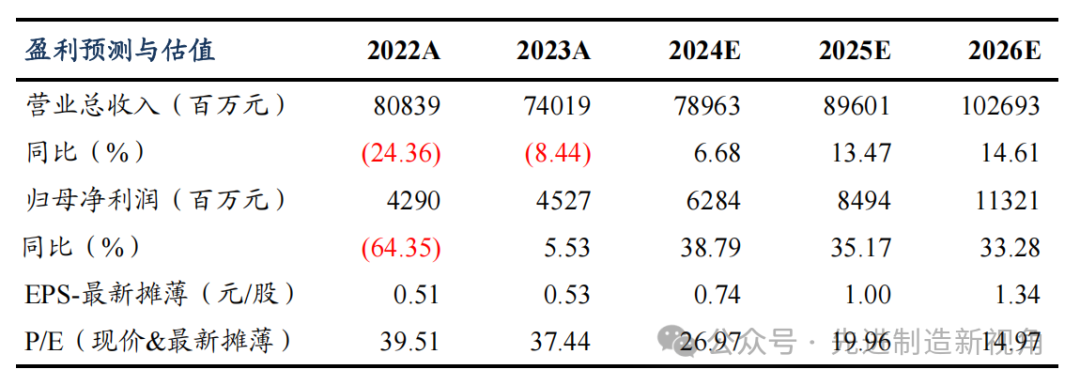

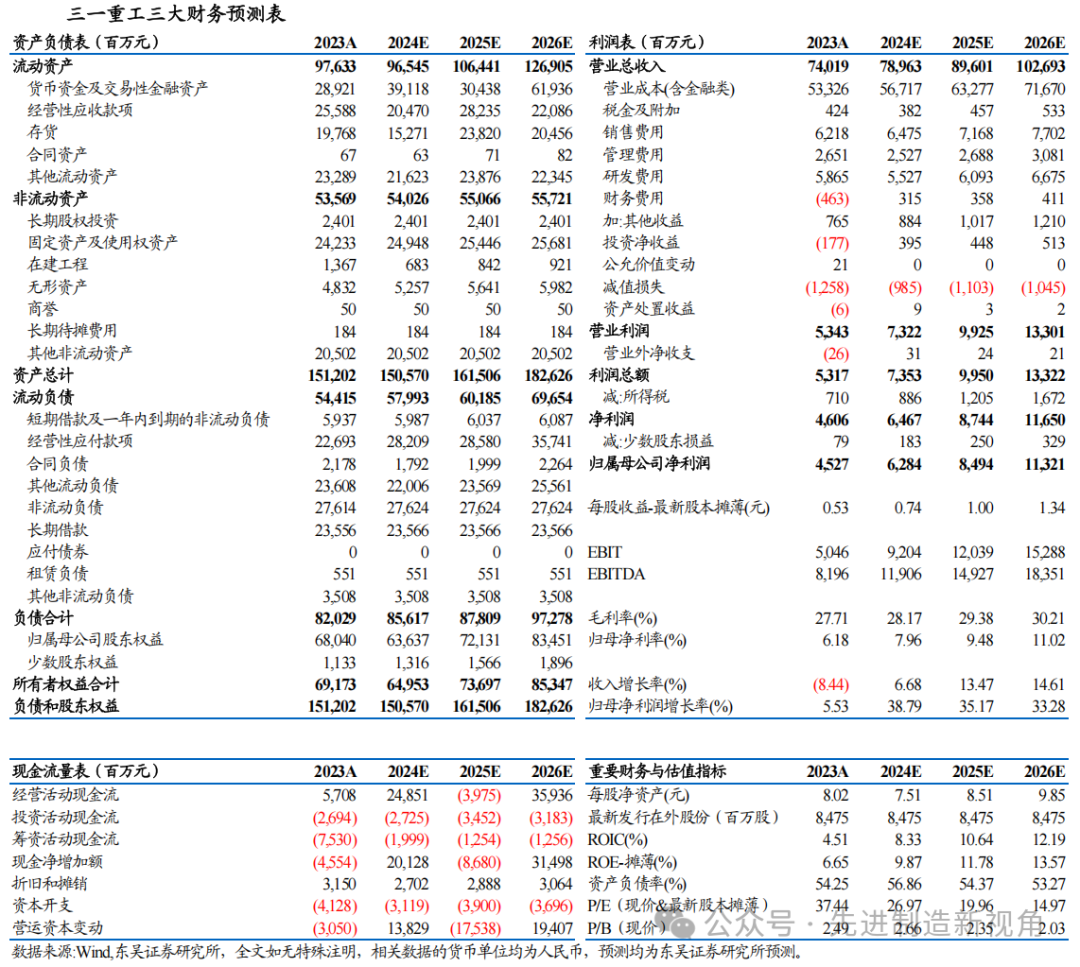

盈利预测与投资评级

我们维持公司2024-2026年归母净利润预测分别为63/85/113亿元,当前市值对应PE为27/20/15X,当前行业处于上行周期起点,公司作为龙头有望迎来业绩&估值双击,维持“买入”评级。

风险提示

政策力度不及预期,国内行业回暖不及预期,出海不及预期。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业年度超额收益率第一名

2016年 新财富最佳分析师 机械行业第四名