招商银行王晏蓉:金融机构如何在养老金融领域发挥各自优势?

近日,中国财富管理50人论坛2023年会(第十届)于深圳顺利召开。本次年会以“新发展格局下金融高质量发展之路”为主题,广泛邀请政府部门、专家学者、业界领袖展开高水平的思想交流,分享真知灼见、展望前沿趋势。招商银行私人银行部总经理王晏蓉出席大会并在“养老金融:多层次养老保障体系应对长寿时代”主题论坛上发表题为《新形势下养老金融的实践与探索》的演讲。

王晏蓉表示,我国加速迈入老龄化时代。与国际水平相比,我国养老金的储备总量非常不足。养老产品与政策目前仍存在一些问题。做好养老金融这篇“大文章”需要全行业共同努力。需要出台更多的支持政策,包括对低收入人群进行财政补助和贴息、养老产品享受税收减免,以及提高个人养老金免税缴存上限。国家层面上,要加大宣传力度,包括提高居民的风险防范意识和强化居民的养老意识。监管引导方面,需要加强监管引导,鼓励机构大力投入养老。此外,银行业、保险业、基金业和信托业等金融机构在养老金融领域发挥各自优势。

党的二十大报告提出“发展多层次、多支柱的养老保险体系”,实施积极应对人口老龄化的国家战略,发展养老事业和养老产业,优化孤寡老人的服务,推动实现全体老年人享有基本的养老服务。

2022年11月,国家出台《个人养老金实施办法》。2023年10月底召开的中央金融工作会议明确将“养老金融”纳入金融发展的“五篇大文章”,为金融机构做好养老金融相关工作指明了方向,提供了根本遵循和行动指南。

一、我国加速迈入老龄化时代

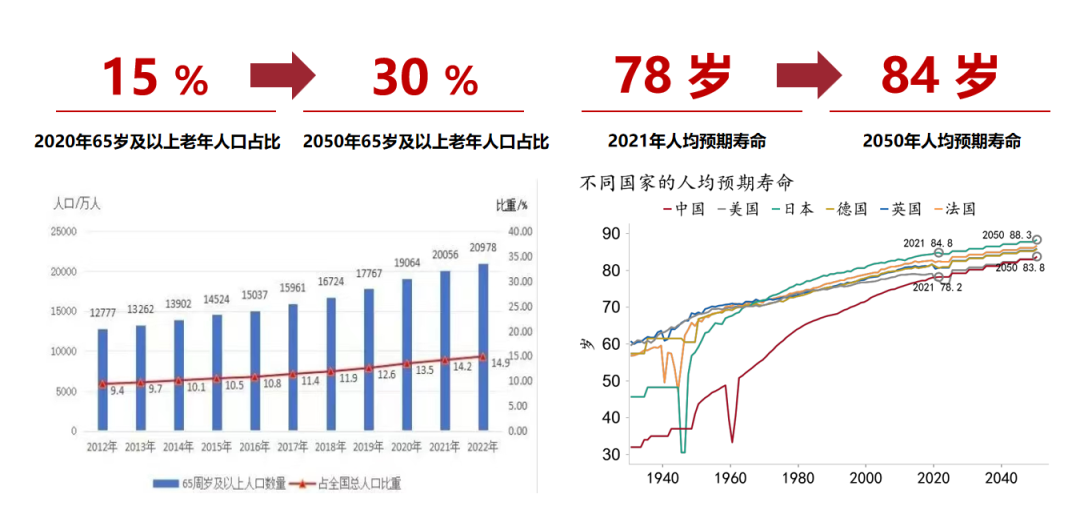

2020年,65岁以上的老年人口占比15%,按照目前的人口发展趋势,预计到2050年,65岁以上的老年人口将占比30%,同时随着医疗技术的发展,2021年,人均寿命达到78岁,预计到2050年人均寿命将达到84岁。

图1:人口老龄化趋势明显,长寿时代来临

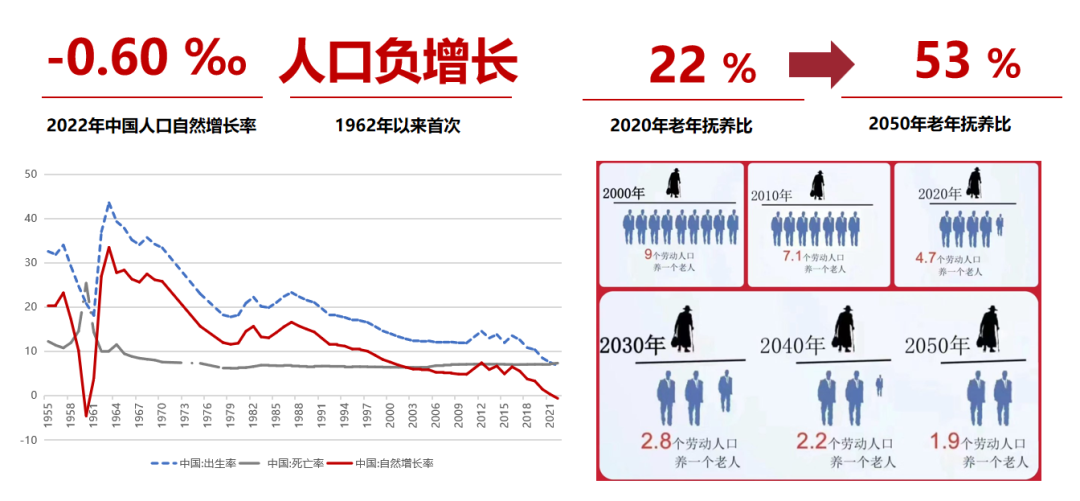

图1:人口老龄化趋势明显,长寿时代来临随着少子化、低生育率的持续,社会养老压力将进一步加剧。2022年,人口的自然增长率是负的千分之六,这是自1962年大灾荒时代后,第二次人口负增长。2020年,老年抚养比基本上是五个年轻人抚养一个老年人,预计到2050年,将由两个年轻人抚养一个老年人。现在缴纳养老金的人少,未来支出养老金的人多,这样的发展趋势是非常惊人的。

图2:少子化、低生育进一步加剧社会养老压力

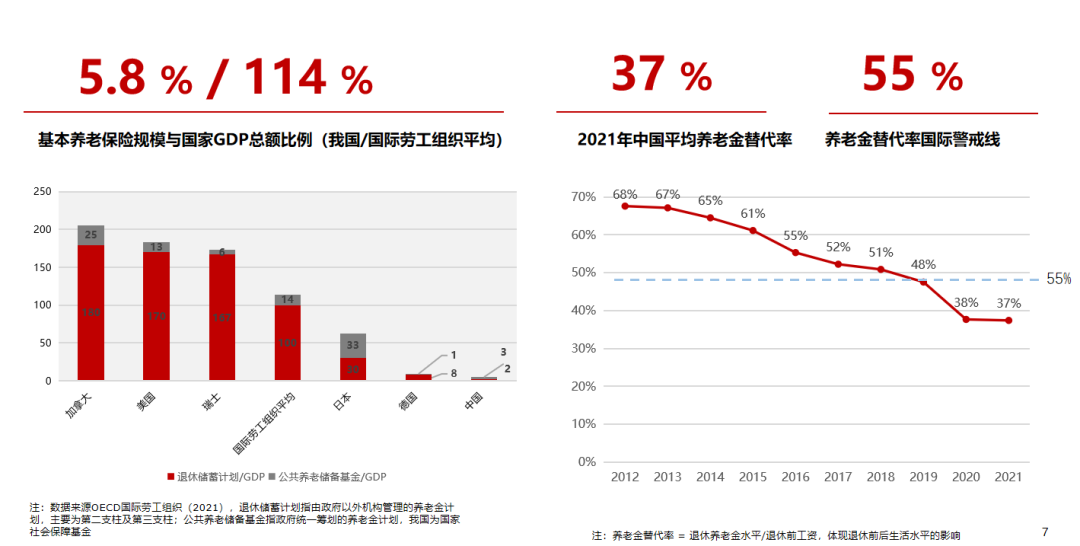

图2:少子化、低生育进一步加剧社会养老压力与国际水平相比,我国养老金的储备总量非常不足,我们目前的比例和国家GDP总额比只有3%,而国际劳工组织的平均水平14%,我们尚不足1/4。同时,养老金替代率的国际警戒线是55%,而我国在2021年就已经下降到了37%。可见目前的养老金替代率也是非常让人担忧的。

图3:与国际平均水平比,我国养老金储备总量不足,养老金替代率低

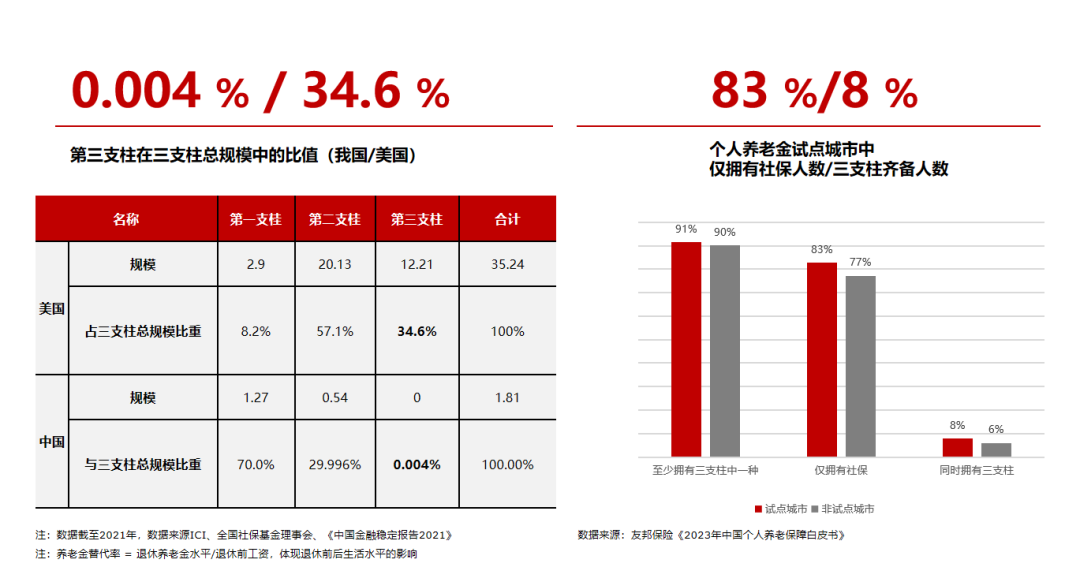

图3:与国际平均水平比,我国养老金储备总量不足,养老金替代率低2022年,养老金第三支柱制度开始实施,这是一个良好的开始,但对比美国,美国的第三支柱占比34.6%,将近1/3,而我们只有十万分之四,是非常不足的水平。另外,我们有一个个人养老金的试点,目前三个支柱齐备的人口数量只有8%,仅有基础养老金的是83%,可见大家对“需要个人来积攒养老金”是缺乏重视的。

图4:未雨绸缪,完善养老金体系建设,加快第三支柱发展

图4:未雨绸缪,完善养老金体系建设,加快第三支柱发展二、招商银行的养老金融实践

招商银行把养老金融作为招商银行的八大特色金融之一,另外结合个人养老的三个阶段,招商银行提供不同的工具和服务。在备老阶段,相对较年轻的人为自己的老年生活提前做准备,有个人养老金业务、养老产品的上架。如果客户已经到了退休年龄,属于享老阶段,需要我们与各类机构联合为客户提供养老社区和养老生活等方面的服务。针对老年人的一些财富传承,有家族信托和养老信托工具和产品。

从第三支柱个人养老金开户看,现在全市场一共有5094万人开通账户,目前招商银行的开户数是473.8万。从缴存金额看,全市场缴存了268亿元,户均缴存2000元,通过招行缴存的金额是63.7亿元,户均缴存7268元。

再看一下客户对于养老产品的选择情况。

养老理财总量只有1004亿,占全市场的比例仅有千分之四左右,这说明养老产品在各类资管机构的产品中占比极低,也非常不足。虽然这是一个非常大的市场,但是未来我们需要共同努力;养老理财占全市场理财产品的比例,也只有千分之三左右。保险,纯商业养老保险更少,占全市场比例只有万分之三左右。

我们得出的结论有以下四点:

第一,开户多,缴存少,凸显养老意识有待提升。从2022年10月至今,个人养老金呈现出“开户-缴费-投资”的倒金字塔结构,开户人超过4千万,缴存只有1千多万人,户均缴存金额仅有2000多元。可见大家在这方面的投资意识比较弱。

第二,个人养老金账户上限偏低。日本个人养老金账户(免税)上限为81.6万日元(约16万人民币);美国401k年度缴费上限6.6万美元(约47万人民币);而我国个人养老金(免税)上限仅为1.2万元人民币。

第三,养老金品种较少,大致是千分之三或者万分之三的水平。

第四,养老产品特色不突出。以养老基金为例,目前有179只养老基金,仅有10只实现了正收益,在表现负收益的产品中,亏损最大的基金收益为-18.38%。这让个人投资者产生担忧,进而对养老类产品产生排斥。

三、共同做好养老金融“大文章”

养老金融这篇“大文章”是需要我们全行业共同努力的。具体来看:

政策支持方面,需要出台更多的支持政策,包括对低收入人群进行财政补助和贴息、养老产品享受税收减免,以及提高个人养老金免税缴存上限。国家层面上,一定要加大宣传力度,包括提高居民的风险防范意识和强化居民的养老意识。监管引导方面,从监管层面一定要进行一些有效的引导,鼓励各个金融机构大力投入养老金融领域。

对于各个领域、各个行业来说,银行业,我们觉得重点是在特定养老目标理财发力,可以用住房反向抵押贷款等方式帮助大家注入一些养老资金的来源。

保险业方面,除了以泰康为主的社区养老,现在有很多保险公司在这个领域发力。我们觉得未来还有很多比较大的文章去做,包括居家养老、失能失智老人的养老和护理类的养老等。

基金业,除了要做大做强养老目标基金的方向,在养老产业引导基金、股权基金等方面空间也比较大。

从信托业来说,重点在特殊目的信托,如养老信托,这一块的市场潜力也非常大。

最后一句话,金融也应该携手前行,砥砺奋进,全行业共同努力,写好养老金融“大文章”,共同迎接养老金融的美好时代。