“银行茅”招商银行添烦恼:10年来首次营收缩水 2023年股价下滑超20%

转自:消费日报网

(图片截图自招商银行视频号)

(图片截图自招商银行视频号)消费日报网讯(记者 卢岳)首份上市股份行业绩快报“出炉”。据招商银行1月19日披露,该行2023年营业收入同比下降。此前十年,招商银行的营收一直保持增长势头。息差收窄导致净利息收入缩水是该行2023年营收下滑的主要原因。

虽然营收有所下滑,但通过加强成本管理、放松不良贷款认定、下调拨备覆盖率、严控风险优化资产质量等,招商银行2023年的净利润维持正增长。不过,近年来招商银行净利润增速趋于放缓。

息差收窄拖累营收下滑

信息显示,招商银行成立于1987年,2002年4月和2006年9月先后在上交所和港交所上市。截至2023年三季度末,全国性股份行中仅招商银行跻身“十万亿俱乐部”。由于不俗的赚钱和分红能力,招商银行在二级市场颇受资本青睐,股价常年在A股上市银行中独占鳌头,因此被冠以“银行茅”的称号。

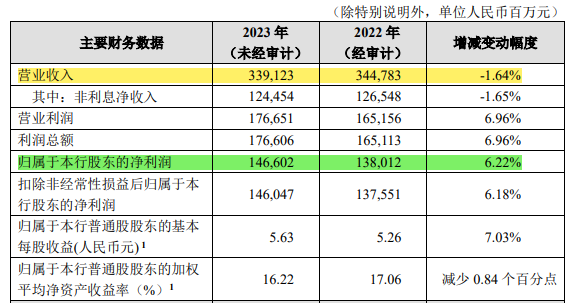

不过,招商银行节节高升的业绩势头中断。1月19日,招商银行在股份行中率先披露了2023年业绩快报。数据显示,招商银行2023年全年实现营业收入3391.23亿元,同比下降1.64%。虽然降幅不大,但在招商银行的业绩史上实属罕见。招商银行上一次出现年度营收同比下滑还是在2009年,彼时该行的营业收入同比降幅为6.98%。

(图片截图自招商银行2023年业绩快报)

(图片截图自招商银行2023年业绩快报)作为核心收入来源的净利息收入减少,是招商银行营收下滑的主要原因。据国信证券发布的招商银行2023年业绩快报点评,2023 年全年招商银行实现净利息收入2147亿元,同比下降1.6%,其中四季度单季同比下降了6.6%。而净利息收入减少主要是因为实体经济复苏缓慢,实体融资需求偏弱,政策持续引导降低实体融资成本,招商银行净息差呈现持续下行态势。

针对息差下行,在2023年三季度业绩说明会上,招商银行的行长助理兼董事会秘书彭家文曾表示,“今年整个银行业都面临息差收窄的压力,下一步息差的走势仍然会持续承压,明年的息差还有进一步探底的可能性”。

除了净息差持续收窄拖累净利息收入之外,招商银行营收的另一大组成部分――非利息净收入亦有所下滑。2023 年招商银行实现非息净收入1245亿元,同比下降1.7%。不过,其中四季度单季同比增长了11%。国信证券认为,招商银行的非利息净收入降幅有所收窄主要是低基数原因,2022年四季度债市利率大幅上行带来投资收益等损益大幅下降。

“当收入增长遇到一定困难的时候,应该去加强我们的成本管理。在成本管理方面,我们也会去树立过紧日子的思想,把它管好,同时也做好对业务发展的一个平衡等”,彭家文曾如是表示。

管理成本的思想在招商银行2023年的业绩快报中有所体现。中泰证券发布的报告显示,招商银行2023年全年累积营业支出同比继续下降,降幅为9.6%。预计主要是信用减值损失继续同比下降,其中贷款和垫款减值损失增加,其他类别资产信用减值损失同比减少。

“调节”资产质量带动盈利

由于营业支出降幅远大于营收降幅,招商银行仍然保持正向盈利水准。2023年招商银行归属于股东的净利润为1466.02亿元,同比增长6.22%。进一步来看,则主要得益于招商银行对资产质量的“调节”。

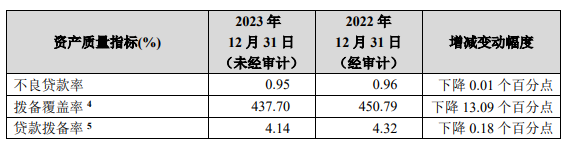

数据显示,截至2023年末,招商银行的不良贷款率为0.95%,较2022年末下降0.01个百分点;拨备覆盖率为437.70%,下降13.09个百分点;贷款拨备率为4.14%,下降0.18个百分点。

(图片截图自招商银行2023年业绩快报)

(图片截图自招商银行2023年业绩快报)华福证券表示,招商银行的不良率有所下降,拨备的释放正向贡献更多利润,按照2023年三季度末各上市银行披露的数据,招商银行的拨备覆盖率和拨贷比仍稳居股份行第一宝座。

通常来说,不良贷款率上升,银行需要计提的拨备增多,从而会“侵蚀”利润,反之则会提高获利能力。而招商银行的不良率之所以下降,或主要是因为其对

不良贷款的认定有所放松。具体来看,截至2023年三季度末,招商银行的不良贷款偏离度为78.74%,较2022年末的70.92%上升了7.82个百分点。所谓不良贷款偏离度是指逾期90天以上贷款/不良贷款,该指标越小说明不良认定越严格,反之则越宽松。另外,截至2023年末,招商银行的不良贷款余额为618.34亿元,与三季度末的617.94亿元基本持平。

此外,拨备覆盖率素有“利润调节器”之称,下调拨备覆盖率对银行利润具有改善作用。民生证券曾测算得出,拨备覆盖率每下降1个百分点,可提升利润增速约0.5个百分点。招商银行2023年末的拨备覆盖率下调,短期内对其盈利能力带来正面影响。

整体来看,招商银行的资产质量优于同业,拨备反哺利润空间较大。而招商银行资产质量稳健的原因,从其风控力度可窥见一斑。记者注意到,在2022年年报中,招商银行表示,“为缓释各类经营和管理风险,本公司根据监管要求及经营管理需要,建立了薪酬延期支付和绩效薪酬追索扣回相关机制。”

据披露,2022年期间,招商银行执行绩效薪酬追索扣回的员工共计2876人,追索扣回绩效薪酬总金额总计5824万元。2023年12月,招商银行董、监事会先后审议通过了《关于招商银行2022年度绩效薪酬追索扣回情况的议案》。

有行业人士认为,引入薪酬追索一方面是银行降本增效的一种表现,另一方面,银行贷款管理包括贷前审批、贷中管理、贷后收回等多个环节,“反向追薪”可以督促从业人员对贷款的全生命周期负责,避免短期业绩导向,这对于银行资产质量的把控也能起到一定积极作用。不过,拉长时间线看,招商银行的净利润增速呈放缓态势。Choice数据显示,2021年、2022年招商银行的净利润增速分别为23.20%、15.08%,对比可以发现,招商银行2023年6.22%的净利润增速下滑较多。

事实上,与净利润同频,招商银行的营收增长亦渐趋乏力。2021年至2023年,招商银行的营收增速依次为14.04%、4.08%、-1.64%。伴随业绩下行,招商银行的二级市场表现也在降温。Choice数据显示,2022年之前,招商银行的股价整体处于上升通道,一度达到54.55元/股的高点。然而,2022以来,招商银行股价开启下探模式。2021年至2023年的最后一个交易日,招商银行分别收报45.45元/股、35.52元/股、27.82元/股。近一年招商银行股价跌幅超20%。

(图片为招商银行年度股价走势,截图自Choice数据)

(图片为招商银行年度股价走势,截图自Choice数据)就2023年的业绩表现及相关问题,招商银行未进行明确回复。记者了解到,招商银行曾提出,2023年将以打造价值银行为战略目标,该战略目标的执行效果如何?我们将保持关注。