前无坦途后有追兵!招商银行信用卡因何痛失王者宝座?

在炙热的七月,银行业似乎和春节后一样,又再次成为了舆论关注的焦点。只不过,年初是净息差缩小、信贷需求不振等问题;而在七月,市场则聚焦在了银行股动则数十亿、乃至数百亿的“分红潮”。

事实上,近期的银行业还另有个热点,那就是信用卡,与其相关的各类消息也层出不穷。先是随着6月收官后的数据公布,今年的电商节成为了史上最难、最卷的“618”,在经两个月充分准备,并取消预售、“最大折扣力度”、众大主播轮番上线后,全网销量仍然同比下降6.9%,生态场景的溃败也连累了各家信用卡的业绩;紧接着,从头部的招商银行,到农业银行、交通银行等国有行,再到齐鲁银行等城商行,纷纷下架旗下的联名信用卡。

而今年的7月,也是原银保监会与人民银行于2022年7月发布的《关于进一步促进信用卡业务规范健康发展的通知》(以下简称“信用卡新规”)过渡两年后,正式开始实行的时间节点。

在这种形势下,素来有信用卡之王称号的招商银行,前无坦途后有追兵,该项业务正逐步面临困境。

“老牌”信用卡的“新”困境

招商银行和广发银行,总部都在我国改革开放的前沿阵地――广东省,也同为我国信用卡业务的“先行者”。但与广发银行在多年的步履蹒跚后,已逐渐“掉队”不同;招商银行的信用卡多年来发展平稳,且始终处于行业前茅。

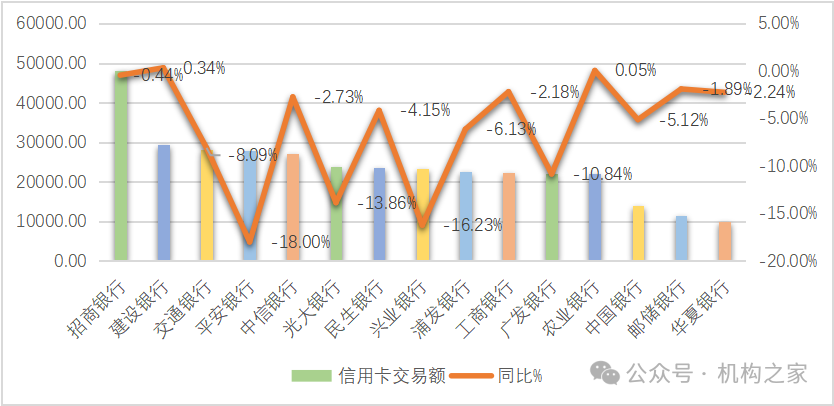

根据iFind数据,招商银行2023年度信用卡交易额为4.81万亿元,尽管同比略降0.44个百分点,但仍处于业内第一,而且其交易额也远远高于后续建设银行的2.93万亿元、交通银行的2.81万亿元和平安银行的2.78万亿元。

2023年度我国主要银行信用卡交易额相关情况一览

单位:亿元;基础数据来源:iFind

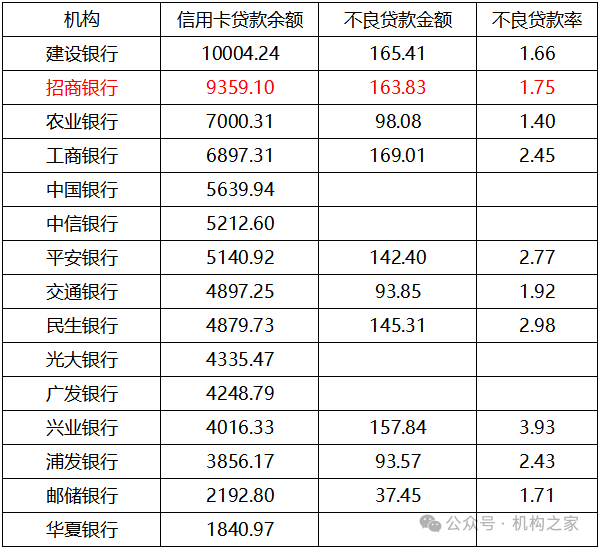

但遗憾的是,信用卡交易额的领先只是一种“流水”的领先;从更能体现银行创收的信用卡贷款余额这一指标来看,招商银行的“王座”已被建设银行赶超。2023年度为9359.10亿元、低于建设银行的10004.24亿元。借用流行术语来说,招商银行的“流量”还明显高出一截,但“赚了吆喝”却不如建设银行能“赚钱”。

同时资产质量上,招商银行信用卡贷款不良率为1.75%,比建设银行的1.66%略高0.09个百分点。招商银行更为商业化、信用卡业务的历史也更为悠久,在“赚钱”能力被建设银行赶超的同时,资产质量也开始逊于后者。再加上整体市场日趋饱和、前述信用卡新规后的存量清理,真是无坦途后有追兵,招商银行的信用卡困境或许还只是开始。

2023年度我国主要银行信用卡贷款及资产质量相关情况一览

单位:亿元,%;基础数据来源:iFind

曾是国内信用卡业务之王

据公开资料显示,招商银行成立于1987年4月,总行位于深圳市福田区,是新中国成立以后第一家由企业(招商局集团)创办的银行,也是国家从体制外推动银行业改革的第一家试点银行。2002年4月9日在上海证券交易所上市;2006年在9月22日在港交所上市。

而招商银行的信用卡中心则位于上海市浦东新区。2002年12月3日,该行推出国内首张符合国际标准的“一卡双币”信用卡;经两年多发展,2004年6月,招商银行的信用卡发卡量在同业中率先突破百万大关。

取得先发优势后的招商银行再接再厉,2006年4月信用卡率先迈入发卡量500万张梯队,到了当年年底就快速突破了1000万张,这种跨越式的发展也引起了国内外业界瞩目,被编入美国哈佛大学商学院MBA案例库。

先解决数量问题,再解决质量问题。在取得信用卡规模优势后,招商银行开启了转型之路,追求效益、质量与规模的均衡发展;同时紧跟时代步伐,积极融入从互联网到移动互联网的转变。

在2010年上线“掌上生活”App1.0版,并在2013年国内首创智能“微客服”,信用卡客户服务从传统电话渠道转向新型互联网渠道。

一时的发展并不少见,但持续二十年的发展则极为难得。招商银行在取得先发优势后,又能持续创新、积极迭代,或许正是其过往的“秘诀”。

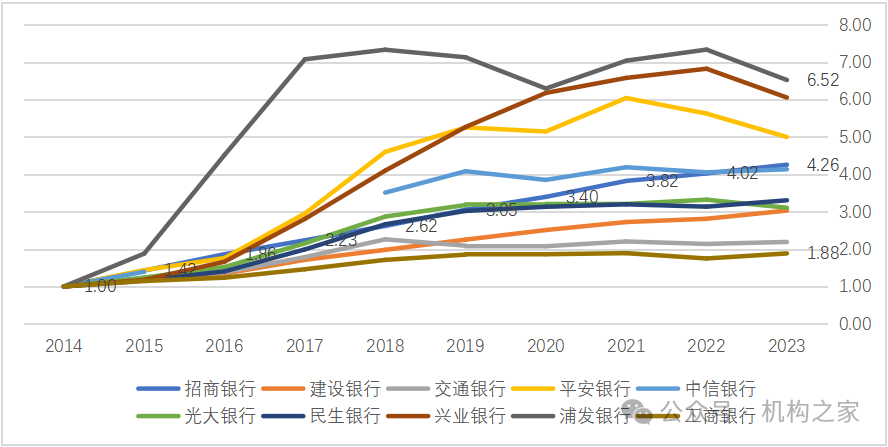

假设以2014年的信用卡交易额为基数“1”,那么过往十年,招商银行或许不是增长最快的,但一定是在增长和稳定之间平衡得最好的。该行交易额从2014年的“1”增长至2023年的“4.26”,同时,增长曲线是包括国有行和股份制银行在内的10家主要信用卡业务银行中最为平滑的,以往十年,没有中长期的“大起大落”或是“停滞不前”。

近十年来我国主要银行信用卡交易额增势情况一览

基础数据来源:iFind

如果不跟国有六大行进行“关公战秦琼”式的比较,那么这种“硕果”哪怕在绝对量上也清晰可见。以股份制行为例,2013年至2023年,招商银行信用卡贷款余额从1552.35亿元增至9359.10亿元,累计增量为7806.75亿元。而当年同在千亿规模以上的广发银行为1262.48亿元,至2023年则为4248.79亿元,增量仅为2986.31亿元。没有对比就没有伤害,当年唯二的信用卡业务“先行者”,各自走出了不同的归宿。

我国主要股份制银行信用卡贷款余额历史对比

单位:亿元;基础数据来源:iFind

多年的成绩,也让招商银行信用卡在形成“做中国最好的支付体验提供商,做中国最好的消费金融专家,做中国领先的多元化营销平台”三大愿景的同时,也收获了难得“名望”。自2017年起,招商银行信用卡连续五年荣获C-NPS中国顾客推荐度指数第一名。2021年1月,胡润研究院发布最新《中国千万富豪品牌倾向报告》,在信用卡品类中招商银行信用卡凭借在高端客群市场的产品力及品牌影响力,连续17年蝉联胡润百富“最受千万富豪青睐的国内信用卡”殊荣。

但走完了过去二十余年的辉煌后,目前招商银行的信用卡业务,正逐渐步入新的困境。那么,人们不禁要问,究竟是哪些因素,使得招商银行信用卡面临的形势发生了根本性的转变?

陷入当前困境的三大主要原因

首先,是市场的饱和及后继开发问题。

除当前的宏观环境之外,代际人口数量的变化及消费观念和习惯的改变也影响深远,逐渐对信用卡业务有了量变到质变的影响。

据了解,即使是在银行工作的95后、00后一代,也很少办理或使用信用卡。同时,不但是信用卡,很多年轻人也在主动关闭花呗和白条等互联网借贷工具,在年轻人告别“超前消费”,学会“过日子”的当下,再如何深挖他们的消费场景、刚性爱好需求,再与信用卡业务进行融合,是一个有待解决的行业性问题。

如针对去年的瑞幸与茅台联名咖啡热,招商银行推出的“999积分兑瑞幸酱香拿铁”,只是一种初步的尝试,还远未产生系统性的突破。而老一代的60后、70后、80后及部分90后,能办的、该办的都已经办了。

其次,信用卡新规整顿见效。

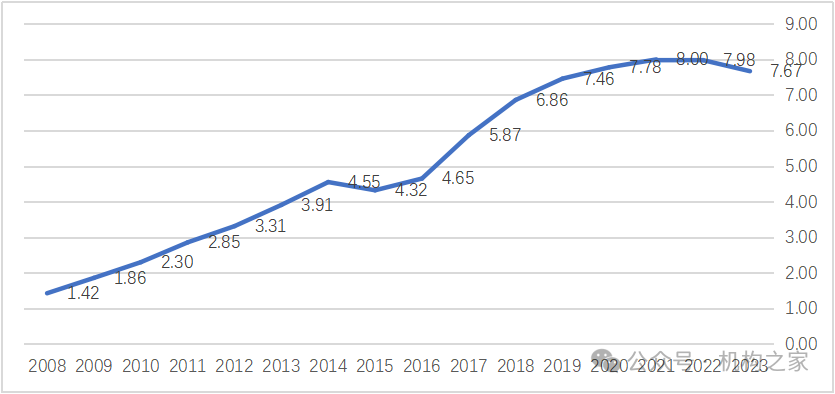

在2022年7月推出后,尽管该新规到了今年7月才正式施行,但过去两年各家银行针对存量的整顿也早已开始。根据人民银行在今年发布的《2023年支付体系运行总体情况》中数据,自2008年以来,我国历年的信用卡数量是持续增长的;直到2022年信用卡新规落地后,当年保有量为7.98亿张、在2021年触及8亿张大关后回落了0.25个百分点;2023年则态势更为明显,保有量下降为7.67亿张、同比降幅达到了3.88%。

我国信用卡数量历史情况一览

单位:亿张;基础数据来源:iFind,央行《2023年支付体系运行总体情况》

同时,新规出台后,联名卡成为了整顿的重点,也必然会成为重点。一方面,此类卡重复率较高,以往仅为了某项优惠、积分甚至某明星,就让客户一人多卡。在减少客户人均持卡量的情况下,部分销卡清理是必然选择。另一方面,当前各行各业都面临着经营的压力、不少联名卡的优惠、积分大幅减弱甚至归零;也有不少联名的行业或是业务已发生了根本性的变革,联名卡“联名”过于具体、适用面太窄,往往会随着行业或业务的变革而不再适用,这两种情况,也使得部分联名卡失去了吸引力。

应该说,在当前的大环境下信用卡新规的出台,对于提高业内的效能和无序竞争是有积极意义的,也是及时前瞻的。故而,后续对于招商银行而言,如何克服惯性、转变过往二十余年的信用卡发展思路,从数量、质量并举到更注重质量和精细化管理,进一步研究、开发好新一代年轻人的消费场景,将是能否摆脱困境的重点之一。

第三,国有大行优势逐渐显现。

招商银行等股份制行,在信用卡业务的发展上具有先发优势;但近年来,随着银行的经营压力、各家银行对包括信用卡在内的零售业务重视程度与日俱增,纷纷加大投入。这种形势下,国有六大行的优势逐渐显现,这让头部的招商银行倍感压力。

信用卡的营销固然可以在线申请,但在具体的实操中,往往离不开网点的运营支持;同时,更多的网点、更多的员工,也意味着更强的营销能力,毕竟信用卡很多时候还是要借助于员工的“熟人圈”来展开营销。根据机构之家前期分析,银行网点数量与信用卡交易额的高度正相关是吻合的。

根据2024年6月招商银行官网显示,该行在境内设有143家分行(包含自贸区分行等)和1781家支行,覆盖130多个城市,境外拥有6家分行和2家代表处和超过11万员工。这一规模尽管在股份制行中还是相对较好的,但与国有六大行则不可同日而语,如建设银行就设有各类分支机构1.49万个,员工总数36万人左右。

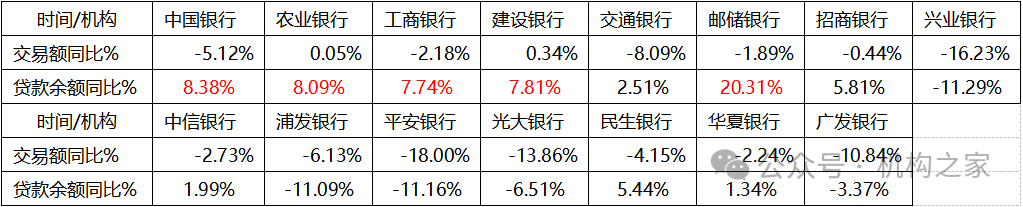

2023年末各行信用卡业务量同比增速一览

基础数据来源:iFind

业务与银行的发展是相辅相成的,正是这一根本性的“实力”差距,让国有六大行一旦发力信用卡业务后,潜力不可小觑。从2023年数据来看,在股份制行信用卡贷款余额普遍负增长或是微增长时,国有六大行均实现了增长,其中邮储银行增幅高达20.31%,中行、农行、工行、建行增速也在7个百分点以上。这种逆势高增长,绝非偶然;而后续,这种实力差距所导致的业务发展差距,只会越拉越大。

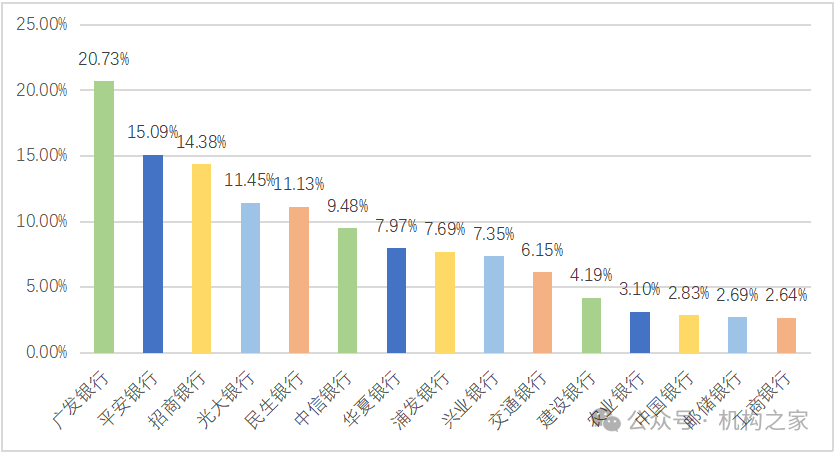

银行“实力”影响到信用卡业务发展,而信用卡业务发展又反向影响银行的效益。国有六大行不但实力雄厚,而且对信用卡业务的依赖度还较低,在2023年度信用卡贷款在贷款中占比、按比例高低,交行、建行、农行、中行、邮储、工行分别为6.15%、4.19%、3.10%、2.83%、2.69%、2.64%;而股份制行中,最高的广发银行该比例高达20.73%,平安银行其次为15.09%,招商银行也高达14.38%。信用卡业务的困境,又会影响招商银行等的发展,如此循环往复。后续,做为曾经的信用卡之王,招商银行能否通过自我变革,在信用卡业务上找到一条出路,我们拭目以待!

2023年末各行信用卡贷款占比情况一览

基础数据来源:iFind