【东兴银行】招商银行:扩表速度环比提升,全年净利润增速回正――2024年业绩快报点评

(来源:dxbankingresearch)

事件

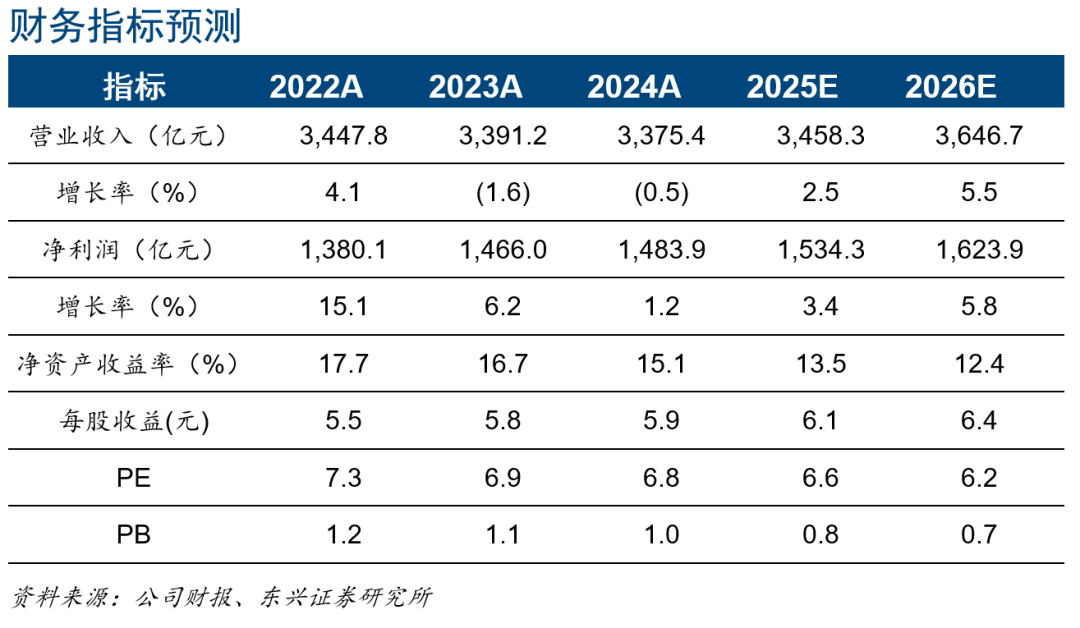

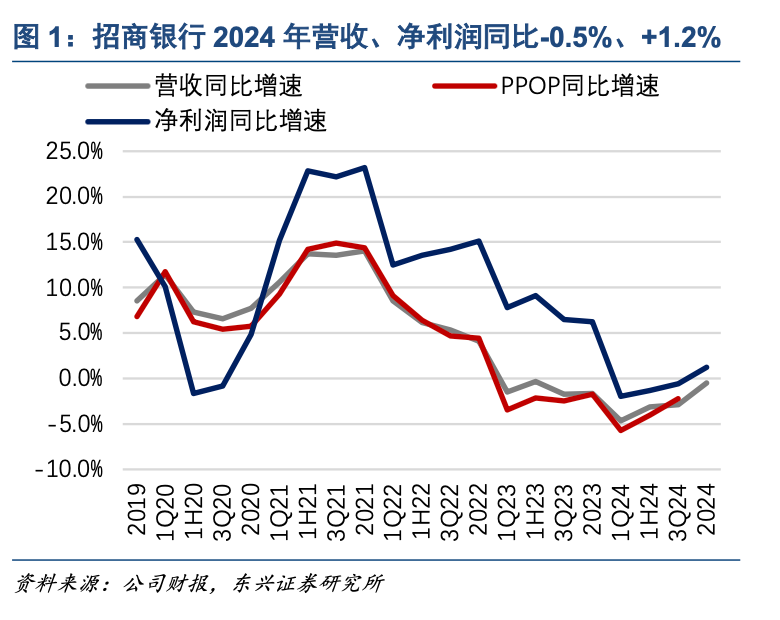

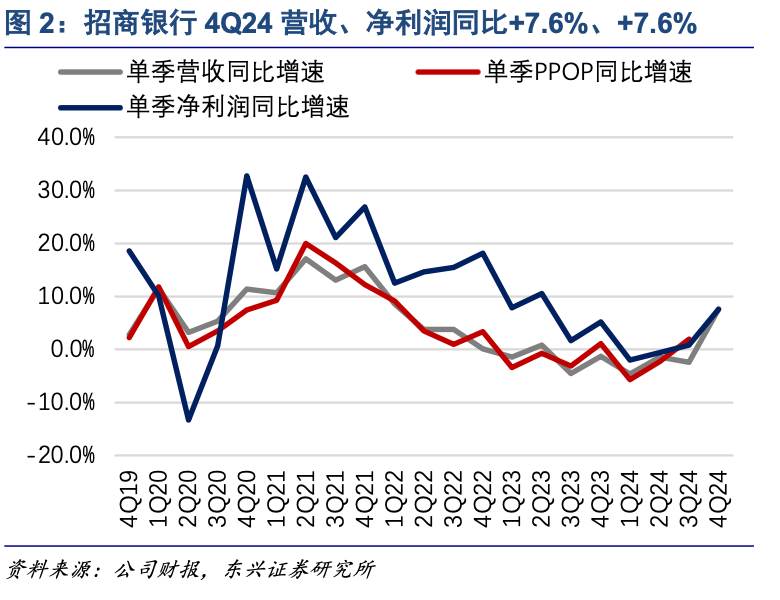

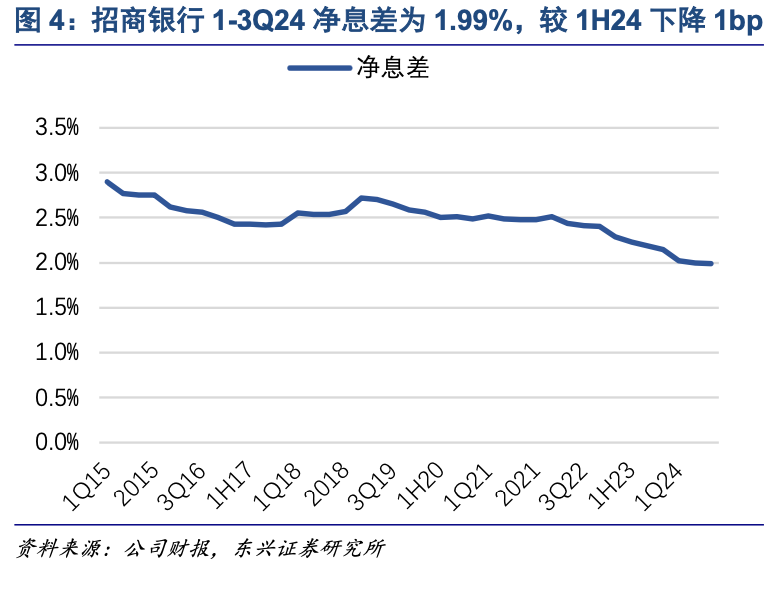

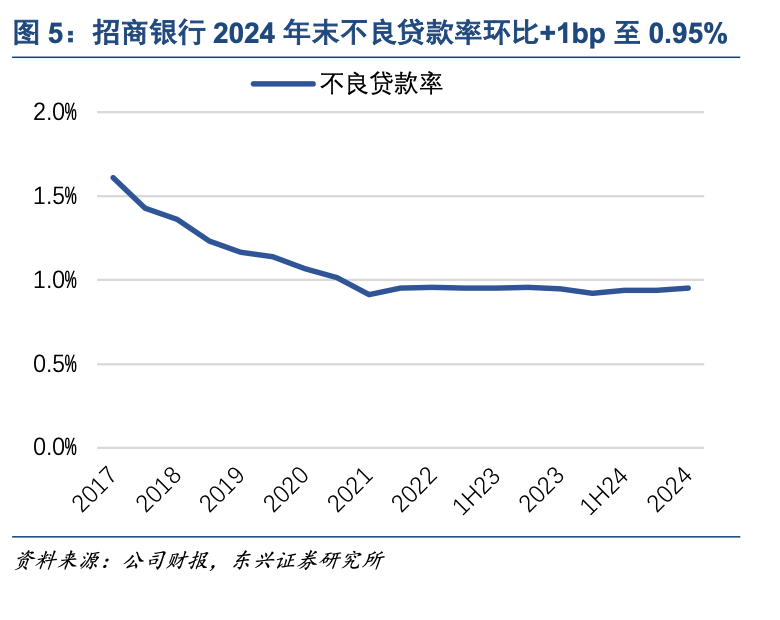

1月14日,招商银行公布2024年业绩快报,全年实现营收、归母净利润3,375.4亿、1,483.9亿,分别同比 -0.5%、+1.2%;ROE为15.1%,同比下降1.7pct;年末不良率0.95%、环比微升1bp,拨备覆盖率411.98%、环比下降20.2pct。

点评

在扩表速度提升、其他非息收入改善驱动下,全年营收降幅收窄。2024年招商银行营收同比-0.5%,降幅环比前三季度收窄2.4pct。其中,(1)净利息收入同比-1.6%,降幅环比收窄1.5pct。判断主要得益于规模增速提升;同时,在负债成本加速改善下,净息差下行斜率或有所放缓。(2)其他非息收入同比+1.5%,环比改善4.1pct。一方面,9月底政治局会议以来,资本市场风险偏好、交易热度显著提升,或推动基金、理财等产品代销规模增长;叠加保险报行合一政策实施满一年、基数逐步走低,预计招行大财富管理手续费收入有所改善,全年中收降幅进一步收窄(一季度、上半年、前三季度分别为-19.4%、-18.6%、-16.9%)。另一方面,四季度、尤其是12月以来债券市场收益率延续下行趋势,预计投资收益、公允价值变动损益仍保持较高贡献。

资产质量稳健,拨备反哺净利润增速回正。年末招商银行不良贷款率0.95%,同比持平、环比微升1bp。在资产质量平稳下,预计信用成本稳中有降,拨备继续反哺利润,实现全年净利润同比+1.2%,环比前三季度改善1.8pct。

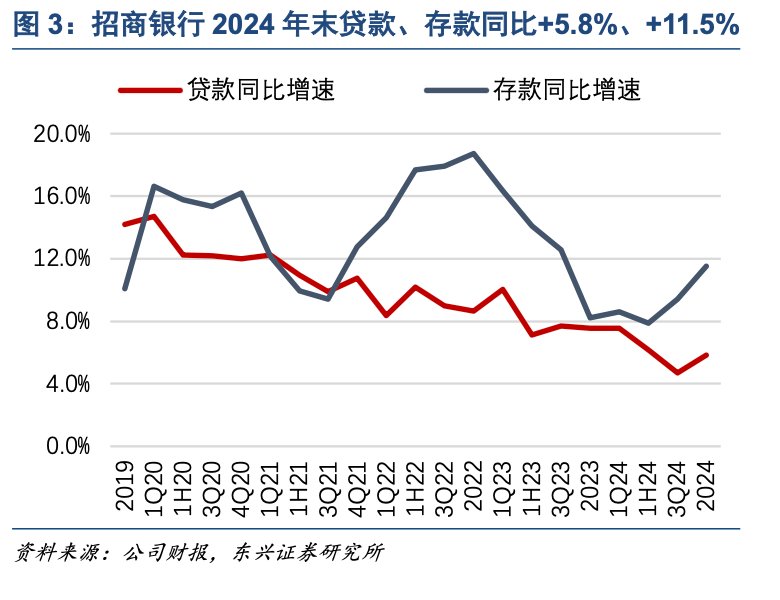

资产规模速度提升,预计非信贷资产保持高增;存款增速提升至双位数,负债端优势显著。资产端:年末贷款同比+5.8%,增速环比提升1.1pct。在一揽子刺激政策下,四季度居民按揭早偿减少,地产销售回暖带动新增按揭需求提升,预计零售贷款投放有所回暖。总资产同比+10.2%,环比提升1pct。预计非信贷资产保持高增,特别是政府债加速发行下,债券配置力度或有所加强。负债端:年末存款同比+11.5%,增速环比提升1.1pct。一般存款增速远高于贷款增速,预计招行存款增长情况优于可比国股行(在24年整顿手工补息、存款脱媒加剧背景下,可比同业面临较大存款流出压力);反映了招行强大的客户基础和综合服务能力。

投资建议

基本面边际改善可期,稳健高股息配置价值突出。

(1)从基本面来看,随着促消费、扩内需、稳楼市等政策推进,招行零售业务有望逐步企稳,零售贷款投放有潜力;对公业务近年来持续调优结构,有望跟随经济复苏回暖。净息差仍有收窄压力,但预计在负债成本改善下、降幅或较24年进一步收窄。招行财富管理业务优势稳固,随着基数效应消退和资本市场回暖,预计财富管理中收有望实现恢复性增长。在房地产止跌回稳一揽子政策下,对公资产质量有望持续改善;零售风险压力有望伴随经济复苏而缓释,预计整体资产质量依然稳健。总结来看,公司基本面边际改善可期,作为顺周期典型标的,有望受益于经济复苏。

2

)从股息率情况看,

招行

ROE

水平位居股份行第一,长期领先同业;内生资本留存能力较强,资本充足率高、长期分红稳定性强。

23

年招行将分红比例提升至

35%

,是上市银行最高水平;当前股息率

5%

,高股息配置价值同样突出。预计

2025

、

2026

年净利润同比增长

3.4%

、

5.8%

,对应

BVPS

分别为

48.82

、

55.33

元

/

股。

2025

年

1

月

14

日收盘价

39.85

元

/

股,对应

2025

年

0.8

倍

PB

估值。看好招行受益于经济复苏、基本面边际改善,以及稳健高股息配置价值。维持“强烈推荐”评级。

风险提示

经济复苏、实体需求恢复不及预期,扩表速度、净息差水平、资产质量受冲击。

东兴证券研究所银行团队

分析师:林瑾璐 S1480519070002 15692169289

分析师:田馨宇 S1480521070003 17695678183

重要声明

文中报告选自东兴证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《招商银行(600036.SH):扩表速度环比提升,全年净利润增速回正》

对外发布时间 2025年1月16日

报告发布机构 东兴证券股份有限公司(已获中国证监会许可的证券投资询业务资格)

免责声明

向上滑动参见完整免责声明

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接受订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司客户。因本资料暂时无法设置访问限制,若您并非东兴证券客户中的专业投资者,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

本订阅号不是东兴证券研究报告发布平台,本订阅号所载研究报告均来自于东兴证券研究所已正式发布的研究报告。为避免订阅者因缺乏对完整报告的了解而对其中关键假设、评级和目标价产生误解,提请订阅者查看本公司已发布的完整报告,仔细阅读其所附各项声明、信息披露、风险提示和行业评级。

本账号内容并非投资决策服务,在任何情况下都不构成对接收本账号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本账号内容做出的任何决策以及所引致的任何损失与本公司或相关作者无关。

订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、节选和修改。