四川路桥||首次覆盖:“基建川军”,开发大西部,蓬勃备出海【国金建材建筑新材料李阳团队】

报告摘要

1

新时代西部大开发,四川基建景气突出

四川省地处长江上游、西南内陆,是支撑新时代西部大开发、长江经济带发展等国家战略实施的重要地区。“十四五”以来四川交通投资保持稳定增长、跑赢全国的水平,规划到2035年全省高速公路总规模约2万公里,目前四川高速公路总里程突破10000公里,未来川内高速公路里程仍有大幅增长的空间。

2

蜀道集团持续赋能,高持股+高分红

2020年以来,控股股东通过增持/定增/要约收购等方式持续增加持股占比,截至2024年10月,蜀道集团及其一致行动人持股比例达79.56%(2020年初仅为41.89%)。控股股东蜀道集团为四川省内基建投资主体,采用投建一体化模式。赋能效果显著,来自控股股东的收入占比逐年提升,毛利率显著优于其他区域地方国企/建筑央企。2023年公司分红比例达50%,预计公司2024年股息率约6.44%(公司明确规定2024年现金方式分配利润不低于当年度归母净利润的50%,计算股息率使用2025年2月21日的股价/市值),优于其他区域地方国企/建筑央企/国际工程公司。

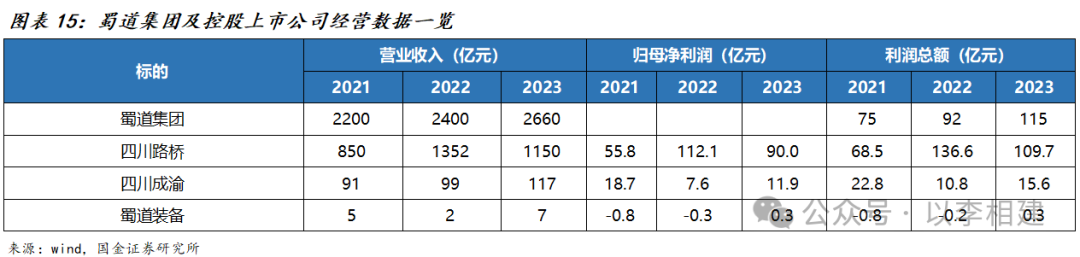

四川路桥是蜀道集团的重要营收及利润支撑,2023年四川路桥营收占集团比重为43.2%,利润总额109.7亿元约占集团比重75.6%。2024年12月矿产新材料、新能源两大新兴业务板块出表,减轻上市公司现金流、报表利润角度压力。

3

对内重回增长,对外出海蓬勃

2020年控股股东持续增持以来,公司股价超额收益明显。股价自23H2以来有一定程度回调,但根据人事变化、订单、单季度营收/业绩等角度看,公司经营层面已迈入正轨。此外,近年来加快出海脚步,聚焦中亚、非洲等“一带一路”沿线国家,2024年正式签约突尼斯比塞大大桥项目,该项目也是2023年中国在非洲公开市场中标的最大项目。

盈利预测、估值和评级

我们看好公司

①西部大开发战略腹地,四川基建需求好于其他传统区域。

②高持股+高分红,蜀道集团赋能依旧。

③经营层面逐步迈入正轨,期待业绩重回增长。

风险提示

四川省基建投资增速不及预期;控股股东支持力度不及预期;地方政府化债进展不及预期;股份解禁、减持风险;关联交易风险。

团队介绍

李阳,国金建材建筑新材料首席,产业经验 1 年,券商行研 7 年。擅长周期类投资机会。2024 年“证券时报・新财富最佳分析师”第四名,同时在水晶球、wind、金牛奖、21世纪金牌、上证报等多项评选中,均获得了2-4名的成绩。2021-2023 年“证券时报・新财富最佳分析师”入围,多次获评新浪“金麒麟”“水晶球”“金牛奖”“choice/wind” 等分析师评选前 5。

目录

报告正文

#1

新时代西部大开发,四川基建景气突出

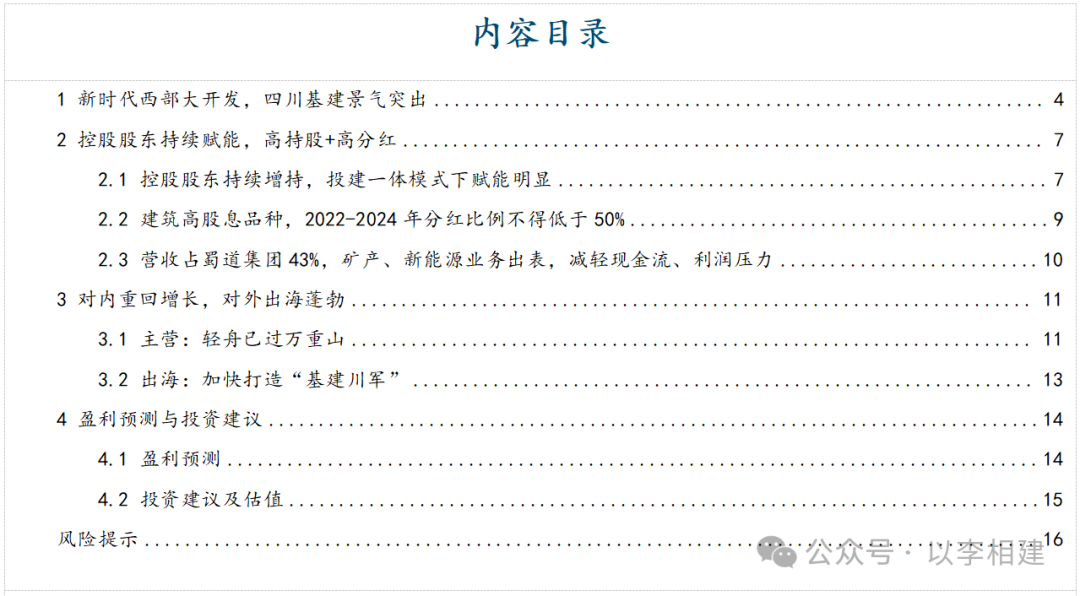

新时代西部大开发的背景下,四川的战略定位升级。

→ 2024年1月,国务院关于《四川省国土空间规划(2021―2035年)》的批复中明确提及,四川省地处长江上游、西南内陆,是我国发展的战略腹地,是支撑新时代西部大开发、长江经济带发展等国家战略实施的重要地区。

→ 2024年8月,中共中央政治局会议审议《进一步推动西部大开发形成新格局的若干政策措施》,指出西部大开发是党中央作出的重大战略决策,要深刻领会党中央战略意图,准确把握西部大开发在推进中国式现代化中的定位和使命。西部地区涵盖内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆等12个省区市,拥有全国72%的国土面积、27%的人口。其中,成渝地区双城经济圈作为西部区域“经济引擎”,是带动西部高质量发展的重要增长极和新的动力源。

→ 2024年10月,《成都市国土空间总体规划(2021―2035 年)》明确成都城市性质为“四川省省会,西部地区重要的中心城市,国家历史文化名城,国际性综合交通枢纽城市”。

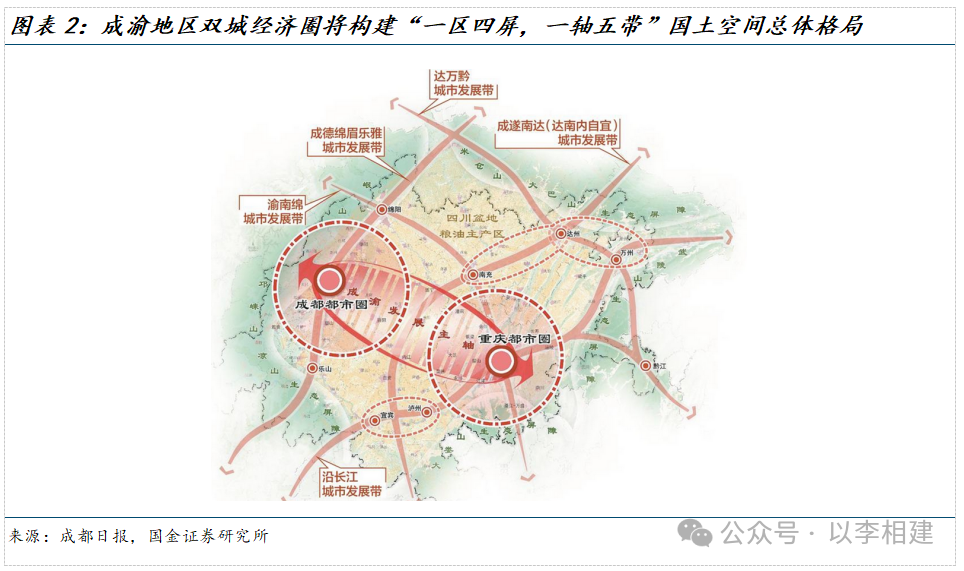

相较全国平均城镇化率水平,四川仍有提升空间。2022年四川省常住人口城镇化率为 58.35%,低于全国平均城镇化率约 6.87个pct。

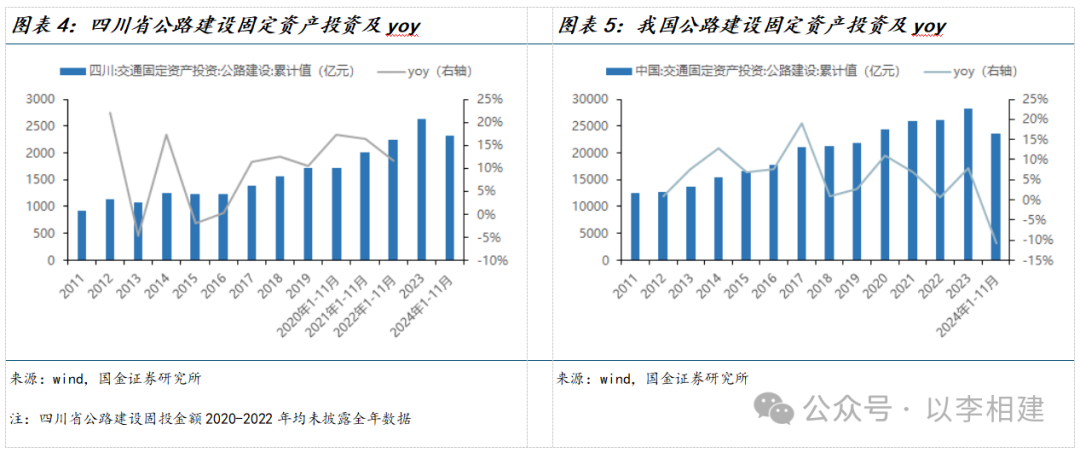

“十三五”四川省公路建设固投增速领先全国,2015-2020年四川省公路建设固定资产投资CAGR达9.5%,同期全国CAGR为8.0%。“十四五”以来继续保持稳定增长、全国领先的水平,2020-2024年(2024年取前11个月数据)四川省公路建设固定资产投资CAGR达7.7%,同期全国CAGR仅为1.2%。2024年1-11月四川省完成公路建设固定资产投资2313亿元,占全国比重达9.8%。

“十四五”部分任务提前完成:①根据《四川省“ 十四五” 综合交通运输发展规划》,计划“十四五”时期综合交通建设完成投资1.2万亿元以上,其中公路水路7000亿元,2021-2024年公路水路固定资产投资已超7000元,提前完成规划;②2024年四川省公路水运建设规划力争完成投资2600亿元,其中1-11月实际已完成2366亿元。

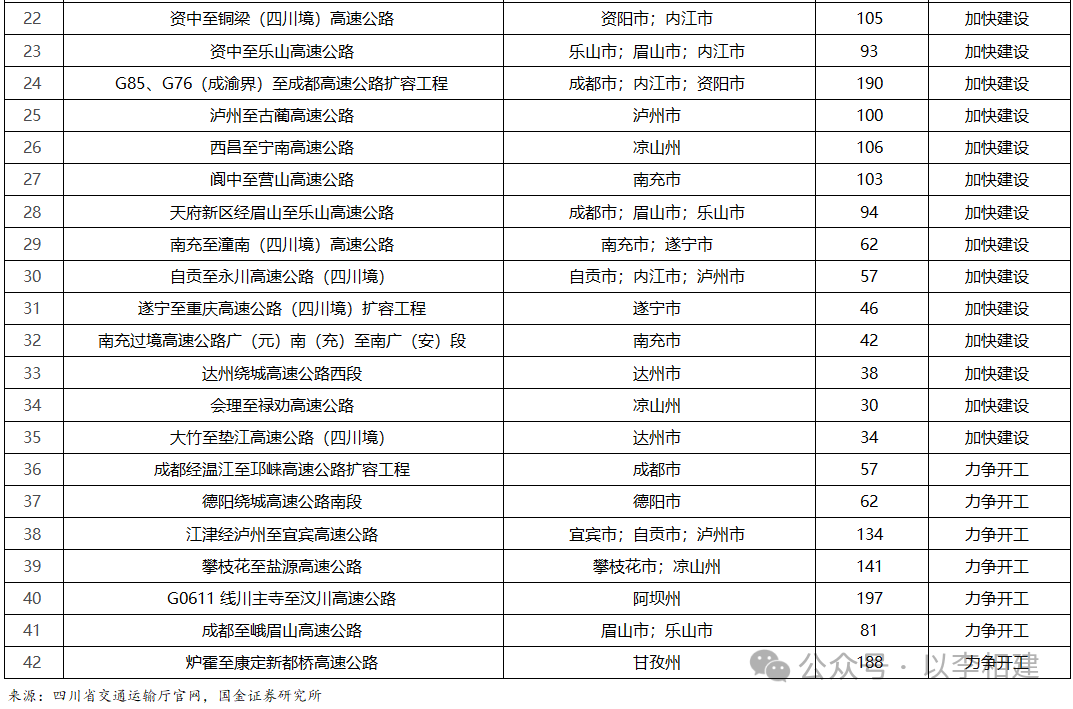

实物工作量角度,高速公路、国省干线、农村公路、内河水运等环节继续推进。根据四川省交通运输厅2024年规划,①高速公路:加快推进36个续建项目,力争建成G5绵阳至成都扩容、天府新区至邛崃等15个项目(路段),力争开工成温邛扩容、德阳绕城南段、江津经宜宾至泸州等8个项目;②国省干线:加快推进217个续建项目,力争新开工78个项目,力争新改建国省干线公路1500公里;③农村公路:重点实施幸福美丽乡村路、通组路等专项工程,力争新改建农村公路8600公里;④内河水运:加快推进岷江龙溪口枢纽、老木孔枢纽等13个续建项目,力争开工金沙江乌东德库区库尾航道整治工程等项目;⑤运输场站:争建成资阳北、威远北等综合客运枢纽站和120个乡镇综合运输服务站,力争开工宜宾高县客运枢纽站。

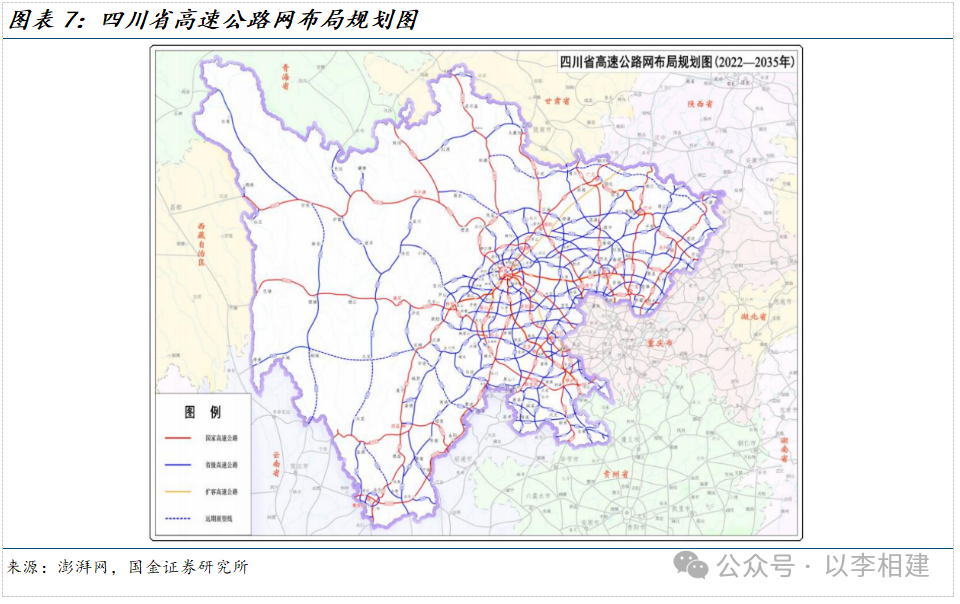

中远期展望,四川省内基建需求有望继续维持一定增速。根据《四川省高速公路网布局规划(2022―2035年)》,规划形成由20条成都放射线、13条纵线、13 条横线以及4条环线、44条联络线组成的高速公路网,到2035年全省高速公路总规模约2万公里(含扩容复线600公里),其中,国家高速公路8500公里、省级高速公路1.15万公里。截至2024年9月,四川高速公路总里程突破10000公里,意味着2025-2035年川内高速公路里程仍有翻倍空间,对应CAGR达6.5%。

#2

控股股东持续赋能,高持股+高分红

2.1

控股股东持续增持,投建一体模式下赋能明显

“两投”重组为蜀道集团,股东赋能增加。2021年4月公司公告,铁投集团+交投集团新设合并为蜀道集团(实控人四川国资委),合并前铁投集团+交投集团的全部资产、负债、业务、人员、合同、资质及其他一切权利与义务由蜀道集团承继、承接或享有。

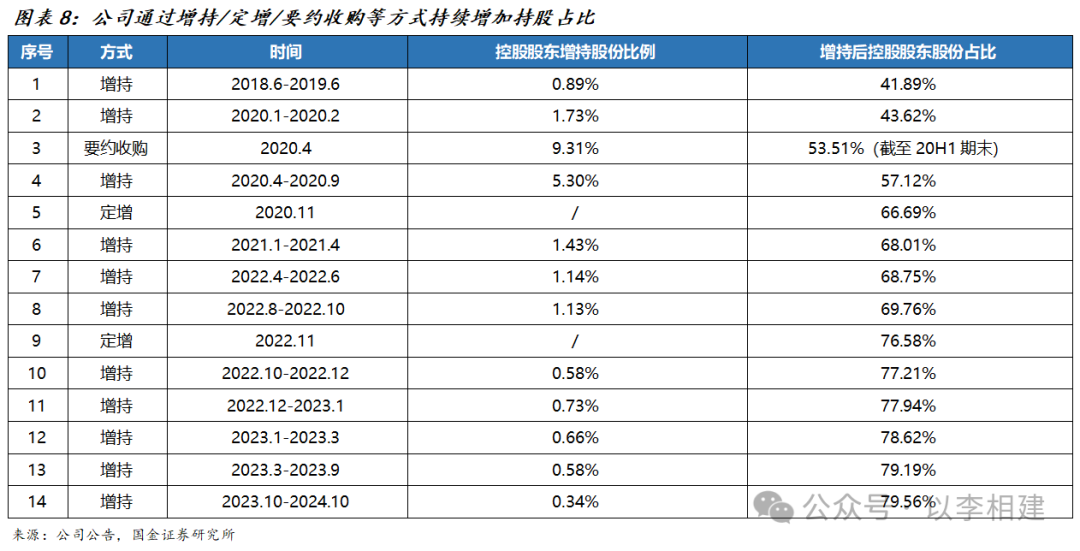

2020年以来,大股东持续增加持股占比,截至2024年10月,蜀道集团及其一致行动人持股比例达79.56%(2020年初仅为41.89%)。

→ 增持:2020-2024年公司先后10次通过二级市场直接增持股份;

→ 定增:2020年11月全额定增对象为四川省铁路产业投资集团(蜀道集团一致行动人之一),蜀道集团及其一致行动人持股比例从定增前的57.12%提升至定增后的66.19%。2022年11月全额定增对象为川高公司、藏高公司、高路文旅、蜀道资本(均为蜀道集团一致行动人),蜀道集团及其一致行动人持股比例从定增前的69.76%提升至定增后的76.58%;

→ 要约收购:2020年4月控股股东通过要约收购,增持公司9.31%股份

2022年11月通过定增,公司收购交建集团95%股权、高路建筑100%股权、高路绿化96.67%股权(以上3个标的为川高公司、藏高公司、高路文旅旗下子公司),定增同时起到①控股股东提高持股比例,②收购川内其他基建公司的效果。

公司业务模式主要通过①公开招投标、②投建一体模式获取工程施工项目,其中,投建一体模式是指,公司联合其他公路投资建设公司、联合参与政府方组织的公路工程项目社会投资人招标,中标后含公司在内的投资人与政府方签署投资协议,并组建项目公司。项目公司成立后,公司与项目公司签署施工合同,按合同要求完成施工及管理任务。

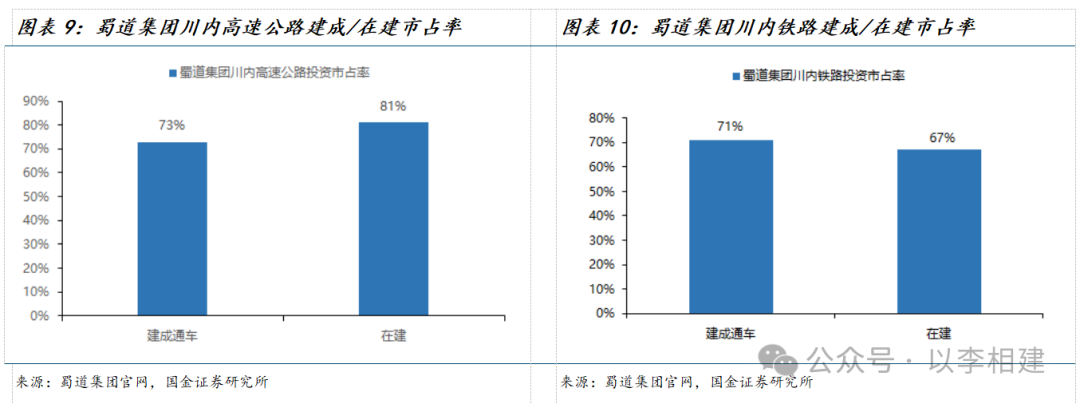

控股股东蜀道集团为四川省内基建投资主体,投建一体化模式放大赋能效应。根据蜀道集团官网数据,①蜀道集团累计投资建设省内高速公路总里程超10000公里,其中建成通车超7400公里、约占全省73%,在建超2500公里、约占全省81%;②投资运营铁路里程超6500公里,其中建成通车超4700公里、约占全省71%,在建超1600公里、约占全省67%。

赋能效果显著,毛利率显著优于其他区域地方国企/建筑央企:

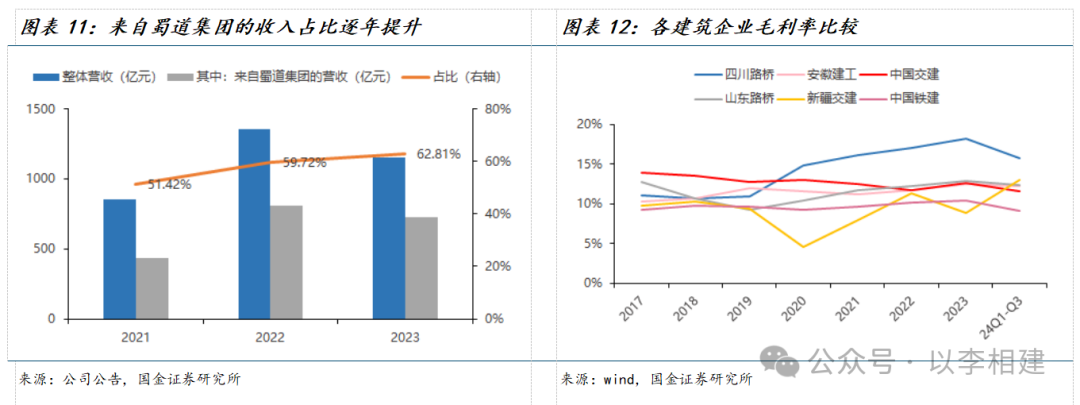

→ 2021-2023年公司第一大客户均为控股股东蜀道集团,收入从2021年的437亿元提升至2023年的723亿元,收入占比从2021年的51.4%提升至2023年的62.8%;

→ 盈利能力角度,其他区域地方国企选取山东路桥、安徽建工、新疆交建,建筑央企选取同类型上市公司中国交建(公路)、中国铁建(铁路),公司毛利率明显更高,例如2023年四川路桥毛利率18.14%,而山东路桥、安徽建工、新疆交建毛利率分别为12.93%、12.44%、8.80%,中国交建、中国铁建毛利率分别为12.59%、10.40%。同时,2020-2023年四川路桥毛利率逐年提升,反映投建一体模式下控股股东对公司的持续赋能。

2.2

建筑高股息品种,2022-2024年分红比例不得低于50%

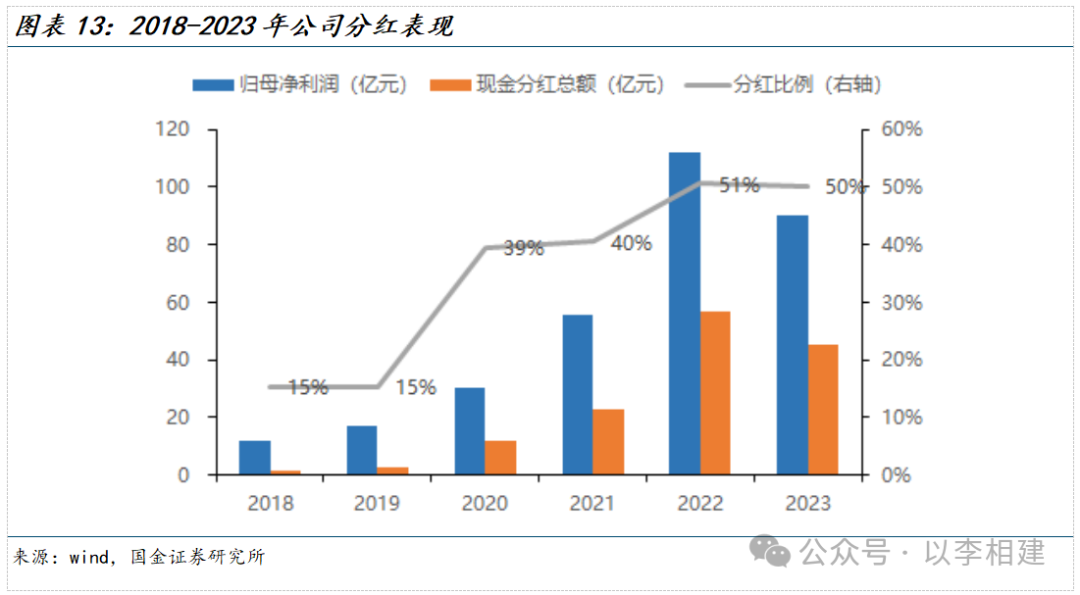

控股股东高持股比例的背景下,分红比例逐步抬升,从2018-2019年的15%,提升至2020-2021年的39-40%,然后继续提升至2022-2023年的50-51%。同时,2023年1月公司公告2022-2024年股东回报规划,明确规定2022-2024年以现金方式分配利润不低于当年度归母净利润的50%。

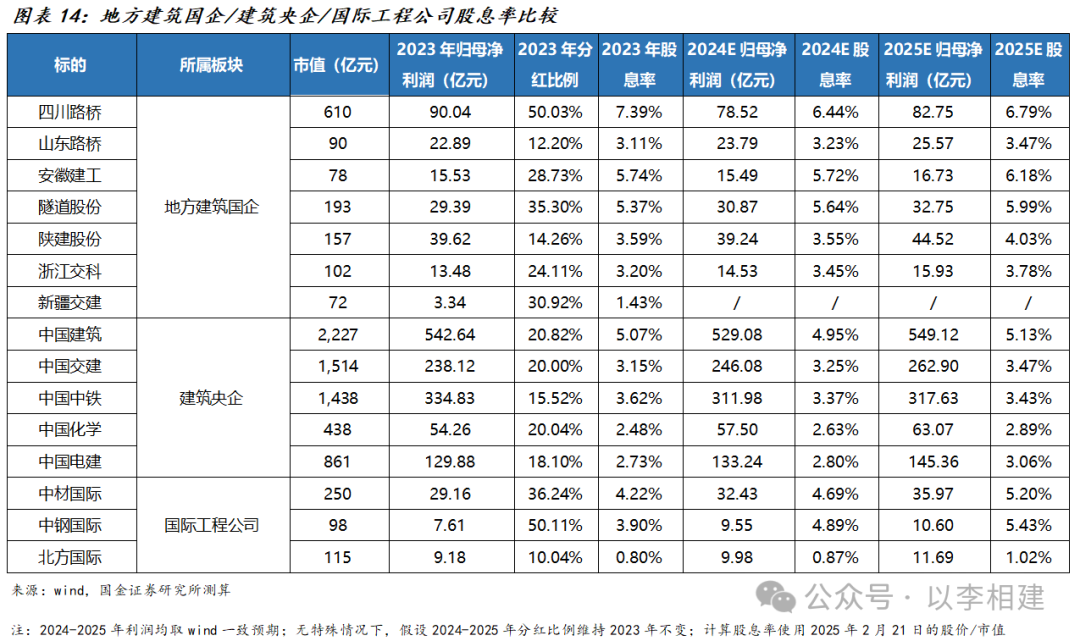

股息率角度,四川路桥在主流建筑标的中股息率表现最优,预计2024年股息率为6.44%,其他表现较优标的包括安徽建工(5.72%)、隧道股份(5.64%)、中国建筑(4.95%)、中材国际(4.69%)、中钢国际(4.89%)。

2.3

营收占蜀道集团43%,矿产、新能源业务出表,减轻现金流、利润压力

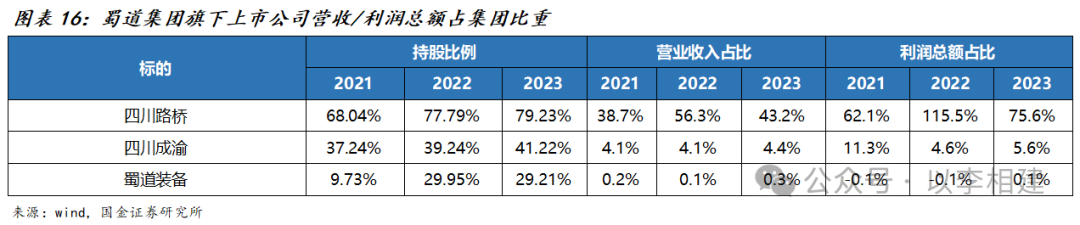

截至2024年底,蜀道集团旗下合计控股4家上市公司,分别为四川路桥、蜀道装备、四川成渝、宏达股份(其中24H2蜀道集团正式控股宏达股份)。2023年蜀道集团完成营业收入2660亿元、实现利润总额115亿元,其中四川路桥是蜀道集团的重要营收及利润支撑,2023年四川路桥营收达1150亿元,占集团比重为43.2%,利润总额109.7亿元,按照持股比例测算、约占集团比重75.6%。

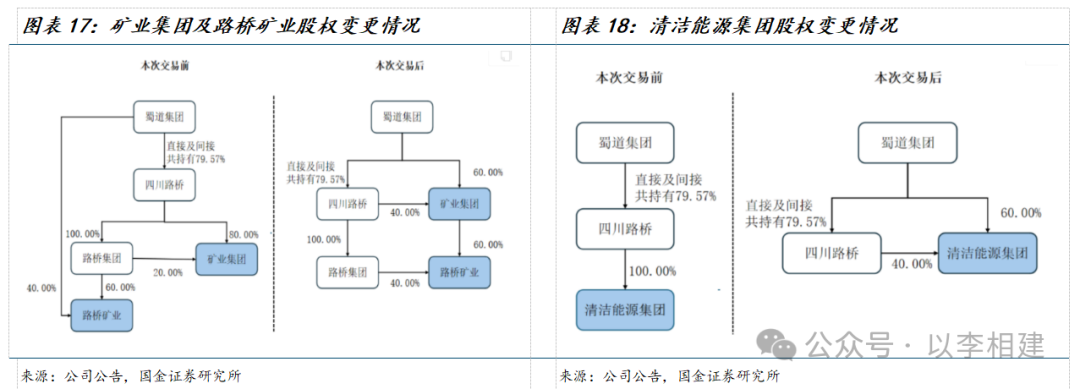

2024年12月公司公告,矿产新材料、新能源两大新兴业务板块进行相应股权调整,交易完成后,公司对矿业集团、路桥矿业、清洁能源集团的持股比例分别为40%、64%、40%,且均不再并表。

→ 公司全资子公司路桥集团拟通过非公开协议方式将其持有的矿业集团20%股份作价6.51亿元转让给蜀道集团,蜀道集团以其持有的路桥矿业40%股权作价7.14亿元+货币25.42亿元(合计32.56亿元),对矿业集团进行增资。上述交易完成后,蜀道集团和四川路桥分别持股矿业集团的60%和40%(原先四川路桥和路桥集团分别持股矿业集团的80%和20%,即上市公司全资控股),蜀道集团成为矿业集团控股股东。同时,交易完成后,矿业集团、路桥集团分别持股路桥矿业的60%和40%(原先路桥集团和蜀道集团分别持股矿业集团的60%和40%);

→ 全资子公司清洁能源集团拟进行增资扩股,公司放弃增资优先认缴权,并由控股股东蜀道集团通过非公开协议方式、以股权和货币对清洁能源集团进行增资,增资金额60.31亿元。增资完成后,蜀道集团和四川路桥分别持股清洁能源集团的60%和40%(原为四川路桥全资子公司)。

出表后可减轻上市公司①现金流、②报表利润压力:

→ 矿业集团与清洁能源集团均未实现盈利,①矿业集团,直接持有锂矿、磷矿、海外钾盐矿等资产,2023年营收18.21亿元,净利润-4.62亿元,2024年1-8月营收17.88亿元,净利润-2.47亿元。②清洁能源集团,围绕风、光、水等绿色能源,开展相关运营业务,截至24H1期末,公司(含托管)在建及运营的清洁能源权益装机约540万千瓦。2023年营收6.20亿元,净利润-0.62亿元,2024年1-7月营收3.64亿元,净利润-0.45亿元。交易完成后,矿业集团、清洁能源集团均不并表,对利润表影响体现为投资收益,公司对矿业集团持股比例由交易前的100%减少至交易后的40%,对清洁能源集团持股比例由交易前的100%减少至交易后的40%,按照2023年两大板块亏损值测算,可以减亏3.14亿元,持股比例下降后,报表端利润压力略有减轻;

→ 矿业集团与清洁能源集团实现盈利、仍需一定培育期,出表可优化上市公司投资活动现金流,由蜀道集团承接矿业+新能源板块,公司集中精力聚焦核心主业。

#3

对内重回增长,对外出海蓬勃

3.1

主营:轻舟已过万重山

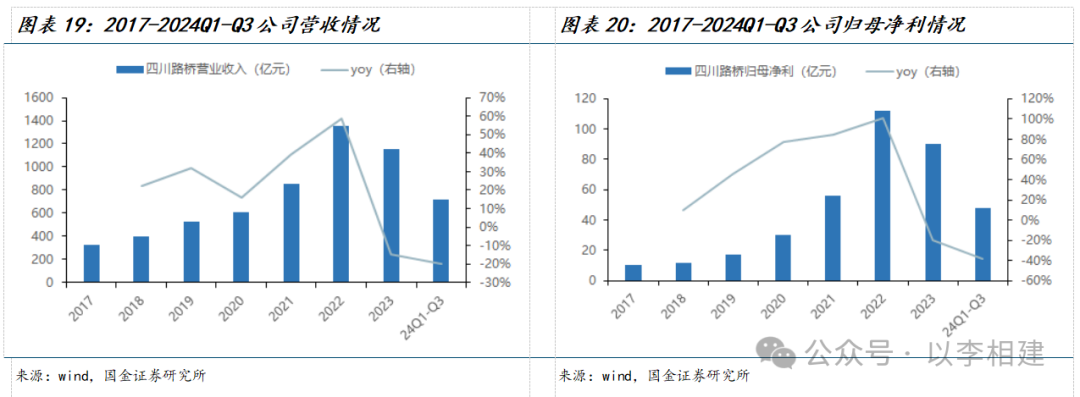

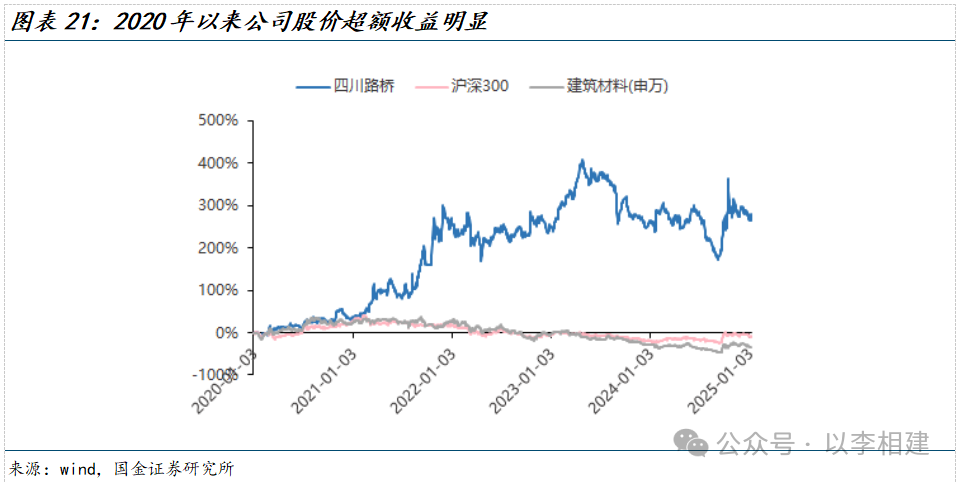

2020年控股股东持续增持以来,公司股价超额收益明显,2020.1.1-2025.1.10公司股价累计上涨265%,同期申万建筑指数涨跌幅为-35%、沪深300涨跌幅为-10%。判断主因系:①业绩持续释放,2017-2022年公司营收CAGR达32.8%,归母净利CAGR达60.2%,其中2020年以来业绩加速释放,2021-2022年公司营收同比增速分别达39%、59%,2020-2022年公司归母净利同比增速分别达78%、85%、101%;②控股股东持续增持,体现产业资本信心,以及流通股持续减少;③培育新赛道例如矿产、新能源,给与估值溢价。

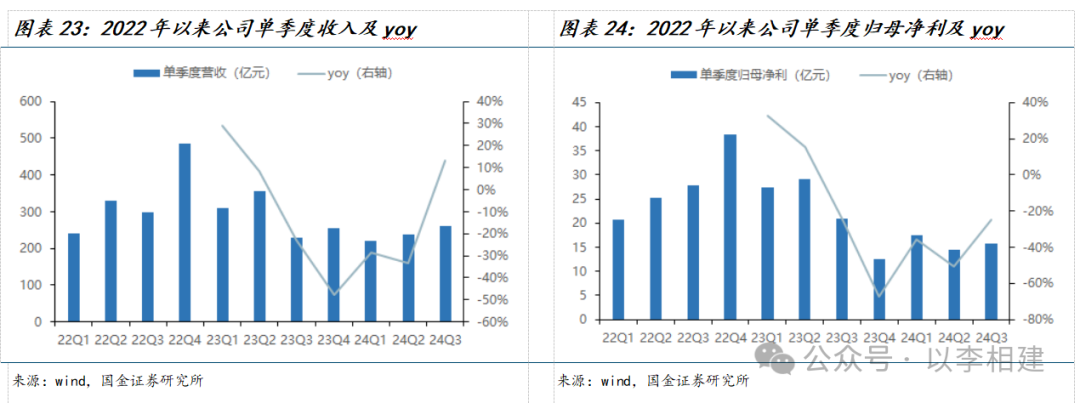

但是公司股价自23H2以来有一定程度回调,同期收入、业绩连续2年同比下滑,2023年公司收入同比-15%、归母净利同比-20%,24Q1-Q3公司收入同比-20%、归母净利同比-38%,主因有风险事件影响。人事变更、订单、单季度营收/业绩3个角度,表明公司经营层面已迈入正轨:

→ 人事角度,2024年9月四川省委、省政府决定张正红任蜀道集团委书记,张正红曾任成都市副市长、四川省住建厅党组书记、攀枝花市委书记。同时,2024年7月四川路桥新任董事长孙立成、副董事长羊勇也已上任;

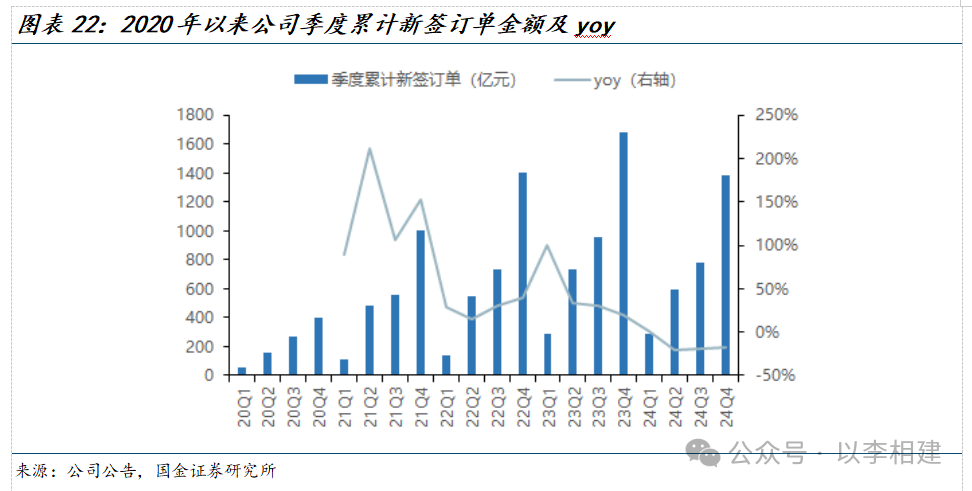

→ 订单角度,24Q3-Q4公司季度累计新签订单同比降幅有所收窄;

→ 业绩角度,23Q3-24Q2公司单季度营收连续4个季度同比负增,24Q3公司单季度营收260.93亿元、同比+13.25%,实现同比正增长。23Q3-24Q3公司单季度归母净利连续5个季度同比负增,但24Q3公司单季度归母净利15.78亿元、同比-24.92%,同比降幅出现明显收窄(24Q1-Q2单季度归母净利同比增速分别为-35.73%、-50.72%)。

3.2

出海:加快打造“基建川军”

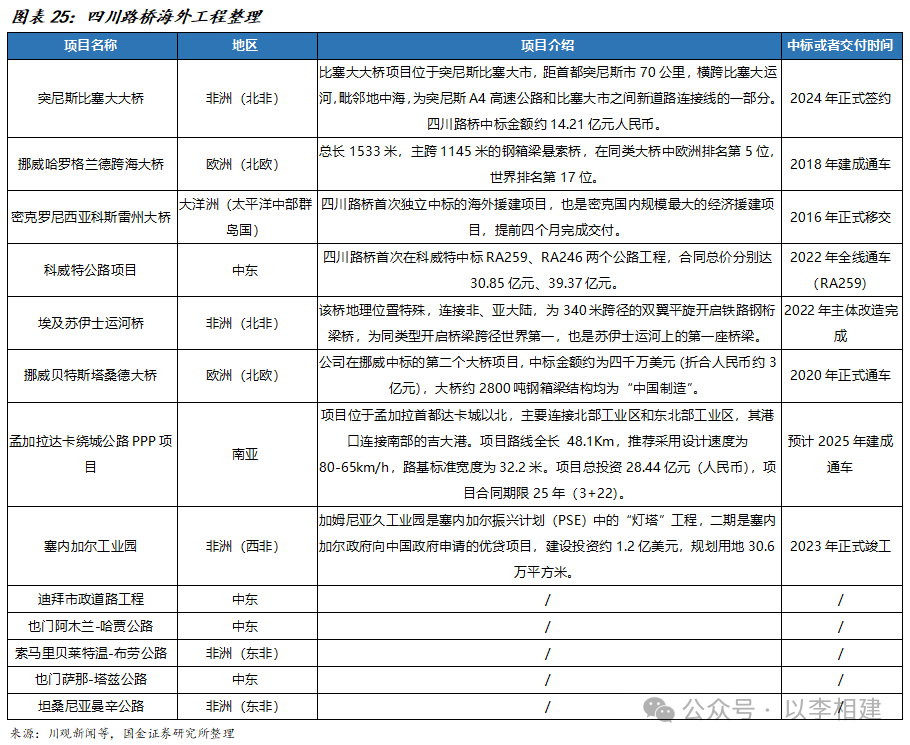

2023年海外实现20.84亿元,业务占比1.8%左右,毛利率约14.64%,2024上半年仅占比0.87%。近年来,公司持续聚焦中亚、非洲等“一带一路”沿线国家。2024年3月四川路桥正式签约突尼斯比塞大大桥项目,该项目也是2023年中国在非洲公开市场中标的最大项目,是公司的品牌项目。同时,2024上半年签约厄立特里亚孔子学院项目。未来出海节奏有望加快。

#4

盈利预测与投资建议

此处见正文

#5

风险提示

四川省基建投资增速不及预期:四川省是西部大开发战略腹地,四川基建需求好于我国其他传统区域。但如果四川省基建投资增速不及预期,可能导致公司控股股东蜀道集团在投项目获取不及预期。

控股股东支持力度不及预期:公司控股股东蜀道集团高持股比例+高分红比例,投建一体模式下赋能显著。但如果控股股东对上市公司的支持力度不及预期,可能导致公司后续获取订单节奏不及预期。

地方政府化债进展不及预期:2024年10月以来,地方政府化债节奏不断推进,但如果化债进展不及预期,可能导致各地方政府后续新开工项目偏少,对公司EPC订单获取造成影响。

股份解禁、减持风险:2024年12月定向增发机构配售股份解禁19.78亿股,占解禁前流通股29.5%、解禁后流通股22.8%。2025年1月股权激励限售股份解禁355万股,占解禁前流通股0.05%、解禁后流通股0.05%。

关联交易风险:公司第一大客户为控股股东蜀道集团公司,来自大股东的收入2021-2023年占比分别为51.4%、59.7%、62.8%,投建一体化模式放大赋能效应。但如果控股股东对上市公司的支持力度不及预期,可能导致公司后续关联交易占比下降。

重要提示

报告信息:

证券研究报告:《四川路桥(600039.SH):“基建川军”,开发大西部,蓬勃备出海》

对外发布时间:2025年2月25日

报告发布机构:国金证券股份有限公司

证券分析师:李阳

SAC执业编号:S1130524120003

邮箱:liyang10@gjzq.com.cn

证券分析师:赵铭

SAC执业编号:S1130524120004

邮箱:zhaoming@gjzq.com.cn

(转自:以李相建)