【山证通信】中国联通(600050.SH)--业绩保持双位数增长,用户数净增创6年新高

(来源:山西证券研究所)

联网通信业务稳盘提质,用户结构持续优化。2024Q3,公司移动用户达到3.45亿户,全年累计净增1,123万户,创近6年同期新高;其中,5G套餐用户达2.86亿户,5G套餐渗透率达83%。物联网连接数达到5.94亿个,净增近亿个;固网宽带用户达到1.21亿户,全年累计净增712万户,规模发展保持良好态势。未来公司将坚持以新融合拓展新场景、新价值,坚持业务融合、产品融合(打造数个收入十亿级产品,如联通云盘、视频彩铃;家庭客户全屋光宽引领,拓展智能家居、智慧安防、超清内容)以及终端融合。

算网数智业务扩盘增效,主要业务板块仍保持高增。算力业务快速增长,联通云收入达438.6亿元,同比+19.5%;公司通过数据中心适智化改造加速AIDC布局,数据中心收入达196.9亿元,同比+6.8%;深耕5G+工业,工业互联网品牌影响力逐渐凸显,5G行业虚拟专网累计服务客户数达到14,013户;积极构建生态繁荣的“大安全”体系,网信安全收入维持强劲增势。算力业务板块加强针对性投资,2024年AI服务器集采规模达2503台,将陆续布局20多个大型算力中心园区;元景2.0平台深耕应用场景,为算网数智业务增添中长期发展新动能。

网络底座建设加速,移动互联网覆盖水平持续提升。公司不断深化共建共享,5G中频基站达136万站(较24H1增加5万站),4G中频共享基站超200万站,未来将持续推动超百个城市实现RedCap、5G-A商用部署;持续推动千兆网络普及提质,10GPON端口占比达80%;算力智联网AINet满足海量数据传送需求,具备高通量、高性能、高智能特点。反映在成本管控上,公司网络运营及支撑成本占收比保持稳定,折旧及摊销同比略降,展望全年,我们认为公司毛利率水平将稳中有进。

未来展望:继续实现利润双位数增长,资本开支总额下降。对于2024年经营业绩展望,公司力争实现收入稳健增长、税前利润双位数增长。全年资本开支将控制在约650亿元,同比-12%。

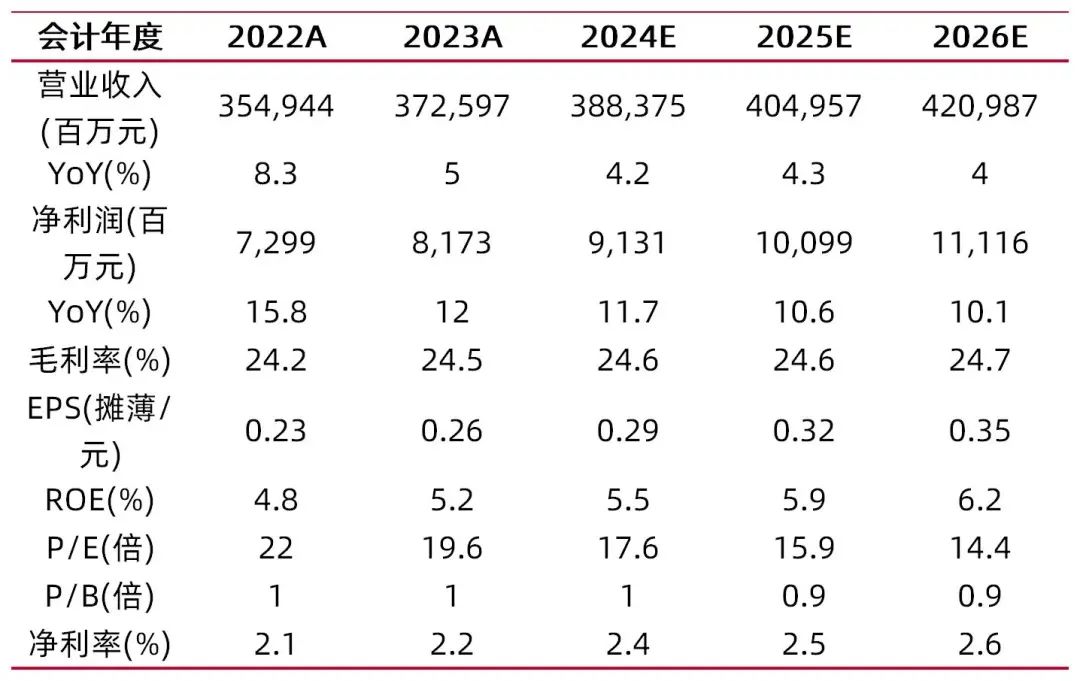

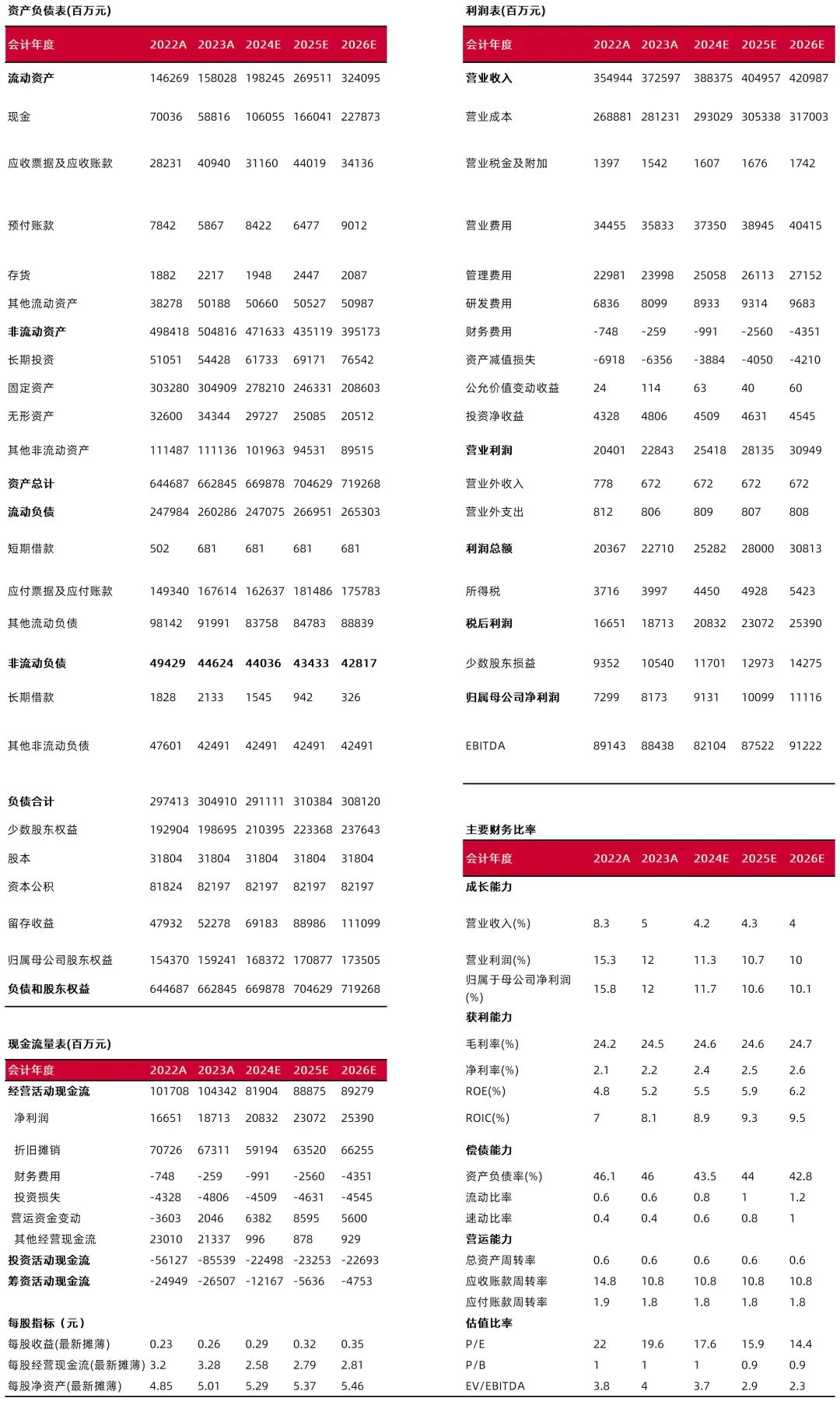

盈利预测、估值分析和投资建议:预计公司2024-2026年归母净利润91.31/100.99/111.16亿元,同比增长11.7%/10.6%/10.1%;对应EPS为0.29/0.32/0.35元,2024年11月4日收盘价对应PE分别为17.6/15.9/14.4倍,公司业绩增长预计维持在行业中高水平,未来ROE、分红比率有望持续提升,维持“买入-A”评级。

【风险提示】

移动、宽带业务ARPU值下滑风险。公司5G套餐渗透率已超78%,随着高价值5G用户完成渗透,未来移动ARPU值增速将趋缓。若5G流量增长不及预期或融合信息业务发展不及预期,ARPU有下滑风险。

联通云等算网数智新兴业务增速下滑风险。算网数智业务对2023年新增收入贡献超50%,2023年联通云收入增速为42%较上年下降,若云计算市场竞争激烈、数据服务业务拓展不及预期,新兴业务增速存在下滑风险。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:高宇洋

执业登记编码:S0760523050002

研报分析师:张天

执业登记编码:S0760523120001

研报分析师:赵天宇

执业登记编码:S0760524060001

报告发布日期:2024年11月5日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。