招联金融坏账超百亿,压力给到招商银行和中国联通

(来源:源媒汇)

作者| 童画

编辑 | 苏淮

“把‘投诉率’与‘不良率’视为同等重要的度量指标,并把这一理念贯穿经营管理全流程。”这是招联金融总经理章杨清在去年发表在《中国金融》杂志上的署名文章中的一句话。

在这篇名为《探路者以前海为家》的文章中,章杨清着重描述了招联金融的创业之难,同时也强调了“将消保置于生存发展的前提”。

具有讽刺意味的是,黑猫投诉 【下载黑猫投诉客户端】平台上,至少有3.24万条投诉中包含搜索词“招联金融”。投诉大多源于逾期贷款,而这些逾期贷款很有可能变成招联金融的不良贷款。

图片来源于黑猫投诉

图片来源于黑猫投诉如今,巨额不良贷款,正成为阻挡招联金融发展的桎梏。

2026年5月末,招联金融一口气在银登中心挂出了5期个人不良贷款(个人消费贷款)转让项目,而其在1月末已经集中挂牌了5期项目。

短短五个月时间,招联金融竟然挂牌了10期个人不良贷款转让项目,未偿本息合计超过百亿元。这个体量,已经接近2025年全年挂牌转让数据的70%。

这家头部消费金融公司的账面深处,究竟还藏着多少尚未暴露的坏账?

01.

多数为逾期三年的坏账

2015年3月18日,农历正月二十八,“宜开业”。这一天,由招商银行、中国联通各持股50%的招联金融,在深圳前海合作区正式开业。

天眼查显示,招联金融成立于2015年3月6日,目前注册资本为100亿元,法定代表人是章杨清。

图片来源于天眼查

图片来源于天眼查作为一家持牌消费金融公司,招联金融旗下拥有“好期贷”、“信用付”两大消费金融产品体系,为用户提供全线上、免担保、低利率的普惠消费信贷服务,已全面覆盖购物、旅游、教育、装修等众多消费场景。

在过去十余年的发展中,除了贷款规模增长以外,招联金融也“收获”了不少坏账。而转让个人不良贷款,成为公司时下最紧迫的事情。

银登中心信息显示,招联金融2026年6-10期个人不良贷款(个人消费贷款)转让项目,基准日均为2026年3月3日,未偿本息总额合计约为43.59亿元。

除了第10期的加权平均逾期天数为680天,6-9期全部落在1358天至1418天区间,逾期基本上在三年以上。

上述43.59亿元未偿本息,按照五级分类,全部为“损失类贷款”。

说白了就是基本回款无望,欠款人大多没钱没资产,官司打赢了也要不到钱。

更何况上述不良贷款中还有大部分没被起诉,诉讼的只有寥寥几笔。例如,第6期个人不良贷款有17.2621万笔,其中未起诉的就达14.4002万笔,占比逾80%。

图片来源于银登中心官网

图片来源于银登中心官网在此之前,招联金融挂牌转让的2026年1-5期个人不良贷款(个人消费贷款)项目,未偿本息总额合计约为62.70亿元,覆盖借款人逾22.33万户,资产笔数约为69.2万笔,加权平均逾期天数全部在1500天(约4年)以上。

同样,这些个人不良贷款都已归入“损失类贷款”。因此,对于这些“烂账”,招联金融最终只能低价挂牌变卖,能收回的寥寥无几。

02.

交易方式又出了“新招数”

截至6月3日,招联金融挂牌转让的上述10期个人不良贷款(个人消费贷款)项目,未偿本息总额合计约为106.29亿元,全部依托纯信用放款,这也是逾期大面积爆发的主要原因。

2025年,招联金融在银登中心累计挂牌转让了17期个人不良贷款项目,合计未偿本息约为158.76亿元,意味着其已经把批量转让个人不良贷款变成常态化经营动作――从过去零散单期挂牌,进化为分季度、多批次、大额打包的固定处置手段。

《经济参考报》的消息显示,2025年全年,持牌消费金融公司在银登中心挂牌转让的个人不良贷款本息总额已达1210.1亿元,较2024年大幅增长。

从资产特征来看,招联金融2025年挂牌的逾百亿个人不良贷款,和2026年的转让标的高度同质化,绝大多数是三四年前集中投放的线上信用贷,加权平均逾期天数普遍突破1200天,五级分类同样以损失类为主,无抵押、分散度高、单户金额小、催收成本高是共性标签。

对于此类高度分散、催收成本高昂的债权,通过银登中心进行批量转让,已成为消费金融公司回收部分资金、优化资本结构的标准化处置路径。

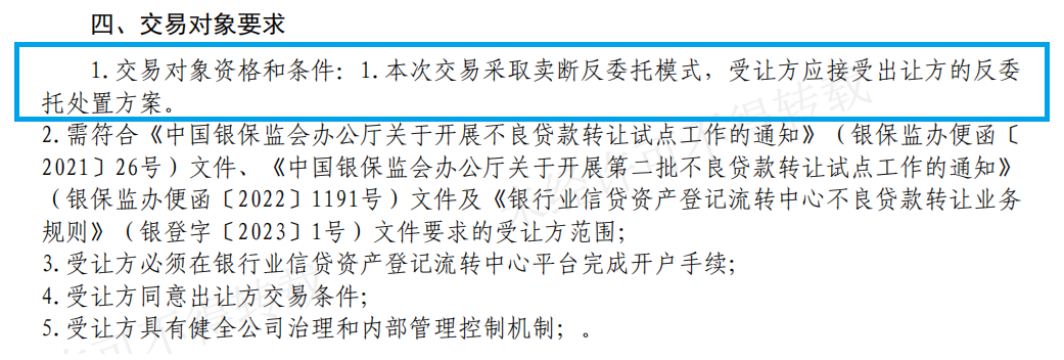

最值得行业关注的变化,是交易模式的调整。招联金融2025年全年和2026年1-5期个人不良贷款转让项目沿用了传统交易模式,而6-10期转让项目采用了“卖断反委托模式”――受让方应接受出让方的反委托处置方案。

也就是说,无论谁接盘了招联金融的这些个人不良贷款,虽然在法律层面买断全部债权、完成资产出表,但是需要接受招联金融的反委托处置方案。

图片来源于招联金融转让公告

图片来源于招联金融转让公告据悉,这是金融机构为实现“不良出表”与“利益保留”双重目标,而采取的一种变相方式。基本框架是,先由金融机构行利用AMC(资产管理公司)完成第一轮不良资产的批量转让,实现不良资产从金融机构“出表”,再由AMC接受金融机构的反委托清收该不良资产。

但是,这种卖断反委托模式也值得商榷。在挂牌前,金融机构显然已经对这些个人不良贷款进行了一定程度的处置工作,如果确有把握收回的项目,金融机构一般不会轻易转出,毕竟转出意味着要出让一定程度的收益。

同样,就处置坏账的能力而言,AMC肯定要更为强大一些,如果再反委托给原金融公司去处置,这几乎是一个悖论,实施效果究竟如何,还很难说。

这等于是让招联金融去处置已经“出表”的坏账,但“表内”都处置不好,“出表”就能处置好了?或者为防止再出现投诉,招联金融又得兼顾催收之责任?源媒汇日前就此询问招联金融方面,截至发稿未获回应。

03.

罚单直指合作机构风控顽疾

不良贷款批量转让的本质,是大幅折价甩卖债权。以招联金融2025年挂牌转让的未偿本息总额158.76亿元为例,起始竞价合计约为5.83亿元,意味着逾150亿元贷款将全部损失,最终要靠公司利润消化。

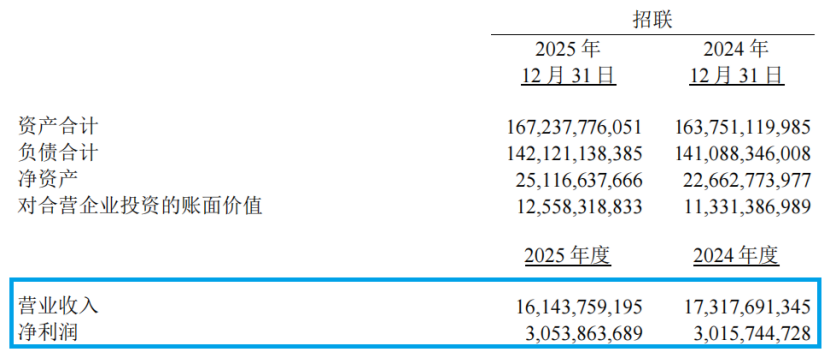

百亿不良持续出表的压力,已经完整体现在招联金融2025年的经营财报中。根据中国联通年报披露的经营数据,2025年招联金融实现营业收入161.44亿元,同比下滑6.78%,这已经是其营收连续第二年同比下行。

图片来源于中国联通2025年年报

图片来源于中国联通2025年年报2023年招联金融的营收尚在196.02亿元,短短两年减少逾34亿元,规模萎缩肉眼可见。

另外,招联金融2026年实现净利润30.54亿元,仅同比微增1.26%,看似盈利平稳,但是较2023年的36亿元净利润少了逾5亿元。

资产端增长同样陷入停滞。截至2025年末,招联金融的总资产为1672.38亿元,同比仅增长2.13%,对比2023年1764.21亿元总资产少了逾90亿元。

尽管招联金融还未披露2025年不良贷款率,但中诚信评级报告显示,2022-2024年招联金融的不良贷款率分别为2.22%、2.45%、1.95%;不良贷款余额分别为37.25亿元、44.65亿元、32.90亿元。

图片来源于中诚信评级

图片来源于中诚信评级令人费解的是,既然招联金融2024年的不良贷款余额仅为32.90亿元,为何其2025年、2026年均能挂牌转让逾百亿不良贷款呢?

业绩承压的同时,2025年12月末的一张监管罚单,精准戳中了招联金融合作机构的风控漏洞。

2025年12月31日,因“合作机构管理不审慎、贷后资金用途管理不到位”,招联金融被深圳金融监管局罚款50万元,相关负责人盛某收到监管警告处分。

图片来源于国家金融监管总局官网

图片来源于国家金融监管总局官网根据招联金融2025年11月披露的合作机构清单,公司合计31家第三方合作方,其中19家负责互联网贷款营销获客(助贷+推广),剩余12家专职外包催收。

早年依靠互联网平台流量野蛮获客,是海量不良贷款“生根发芽”的关键源头。投诉数据也能侧面印证招联金融的风控后遗症――黑猫投诉平台上有3.24万条投诉中包含搜索词“招联金融”。

从2015年成立后依托股东资源、互联网流量快速跻身头部消金行列,到如今逾百亿不良贷款需要挂牌转让,招联金融的发展轨迹,是国内持牌消费金融行业从野蛮扩张进入存量风控时代的典型缩影。

在行业贷款利率下行、息差持续收窄、居民消费信贷需求放缓的大环境下,对于招联金融而言,挂牌转让超百亿不良贷款,或是拉开了一场坏账消化持久战的序幕。

注:文中部分图片来源于Ai生成/网络,如有侵权请告知删除。