五度易主,万东医疗颠沛流离的半生

(来源:医曜)

在刚刚过去的财报季中,万东医疗交出了一份不错的答卷。

除了录得创纪录的7亿元营收外,万东医疗还在上半年实现净利润的两位数增长,归母净利润同比增长11.44%至8474.18万元,扣非净利润同比增长15.57%至8111.67万元。

奈何这样的业绩,仍然未能提振市场对万东医疗的信心。这份半年报后,万东医疗股价波澜不惊,持续在低位震荡。

万东医疗算得上是国产医疗影像设备行业的“老炮儿”,其前身是1955年成立的北京医用射线机厂。然而,就是这样一个资深的民族品牌,却在70年的发展历程中,五度易主,颠沛流离,几乎沦为资本的筹码。

直至2021年美的集团入局,这个老牌民族企业才逐渐安稳。错失发展黄金期,致使万东医疗这些年竞争力并未得到显著提升,这不得不称得上是一种遗憾。

01

五度易主的万东医疗

万东医疗最早的历史可追溯到北京医用射线机厂,堪称中国医疗影像开拓者。

20世纪90年代之前,北京医用射线机厂始终代表着中国医疗影像技术的最前沿。1958年,北京医用射线机厂试制成功中国首台旋转阳极管的400毫安X射线机,并实现批量生产;1986年,研制成功中国首台1250mA大型X射线产品;1989年,研发生产的中国首台DSA入驻北京军区总医院。

当时的北京医用射线机厂不仅研发能力强,而且备受资本市场关注。

1994年,北京医用射线机厂成功合并北京医用电子仪器厂、北京医用空调设备厂,共同创立北京万东医疗装备公司。重组后的第二年,万东医疗营收就突破亿元大关,并成功于1997年在A股上市。

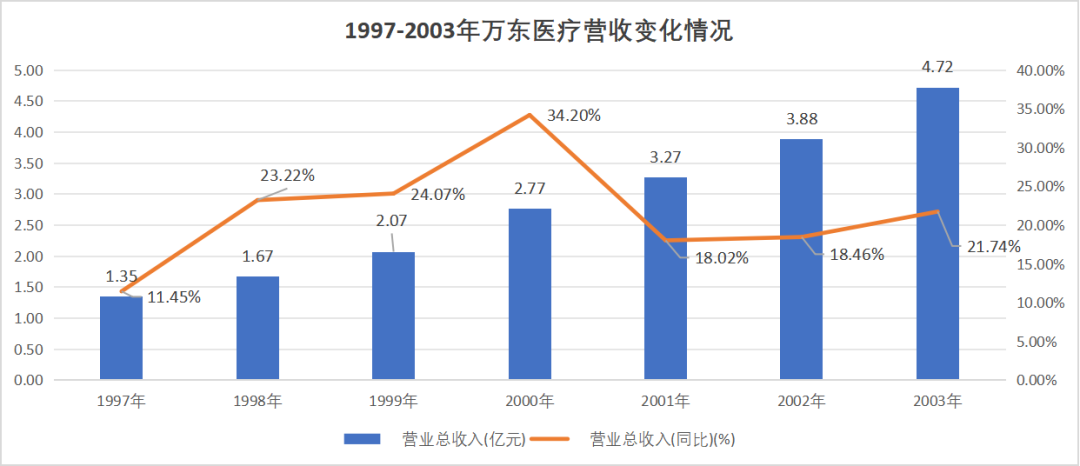

凭借当时领先的技术研发优势,万东医疗上市之后一度长期保持两位数增长的优秀业绩,成为名副其实的成长股。

图:万东医疗营收及增速,来源:锦缎研究院

图:万东医疗营收及增速,来源:锦缎研究院暴风雨来临之前,空气中总是一片宁静。万东医疗稳步发展的背后,资本实则早已暗流涌动,围绕在它身上的资本争夺战其实已经悄悄开始打响,而且这一打就是20年。

当时,万东医疗控股股东为北京医药集团有限责任公司(下称“北药集团”)。在2002年的时候,主营生物芯片的博奥生物为了能实现上市,希望能借壳万东医疗,于是从北药集团处收购万东医疗64.86%的股权,成为名义上的控股股东。

但由于涉及国有资产转让,这个重组计划一直未能获得批复,导致博奥生物不得不在2006年将万东医疗的股权再次转回给北药集团。至此,万东医疗的第一次重组宣告失败,兜兜转转4年间,万东医疗的控制权还是重新回归到北药集团手中。

让所有投资者都没有想到的是,这次重组尝试仅仅是万东医疗颠沛流离的开端。

一年后的2007年,华润集团受让华源生命持有的北药集团50%的股权,成为万东医疗新的实际控制人,万东医疗迎来了第三个“东家”。随着2011年华润集团对北药集团的整体收购,万东医疗顺理成章成为华润系一员,并于2013年更名为“华润万东”。

当时除了收购万东,华润还收购了上械集团、阿华器械,成立医疗器械板块,雄心勃勃想要打造这个领域的帝国。但由于内部整合问题,华润的医疗器械板块迟迟不能发挥出1+1>2的效果,并很快就在2014年决定要“战略性退出医疗器械业务”,于是将旗下的相关公司纷纷打包出售。华润万东作为核心资产之一,当然首当其冲。

从华润集团剥离后,万东医疗投身鱼跃系。2015年,鱼跃科技斥资11.42亿接盘,控股了万东51.51%的股权,正式成为民营企业,并再次改名回“万东医疗”。这起并购不仅是当时国内医械领域最大并购案,同时也拉开了十八届三中全会后央企整体出售竞争性资产的序幕。

万东医疗在第四任“东家”手下同样并未“得宠”。从2017年开始,鱼跃医疗就大规模向外出售万东股权,并在2021年将29.09%的股权出售给了美的集团。按照每股14.6元的转让价格计算,本次交易涉及金额将达22.97亿元,刷新了当年的国内医疗企业并购纪录。

一次次并购重组之间,经过五次易主的万东医疗逐渐失去了当初的光辉。

02

沦为资本筹码

从2002年被首次收购,到2021年美的集团正式入主,万东医疗在资本市场中颠沛流离了20年。期间虽然不断有新资本入局,但真正用心搞经营的却很少,多数都将其视作资本筹码。

博奥生物时期,其收购万东医疗的目的很明确,就是希望借壳上市。当发现借壳已经无望时,对万东医疗并没有显示出任何留恋,更别说在业务上的指导和提振。这也导致了这段时期万东医疗的经营状况处于迷茫状态。时任万东医疗董秘张丹石曾经向媒体表示,“由于重组一直没有达成协议,没有明确的大股东,不但日常经营缺少明确的发展方向,甚至股改根本无法实施。”

到了华润万东时期,虽然战略开始有了明确的方向,但进展却并不顺利。当时华润医疗器械板块下有万东和上械“两员大将”,可它们却一直没有很好地整合在一起,甚至出现各自为战,互相拆台的情况。最后,医械板块成为华润医药并购整合大棋局中的弃子,沦为一个典型失败案例。

在鱼跃医疗时期,虽然貌似都是医疗器械领域的“同行”,但素来以资本炒作发家的吴光明显然也并没有给万东医疗制定清晰的长期规划路线。仅仅入主两年后,就分别将22%的股权出售给美年大健康实际控制人俞熔,29.09%的股份出售给了美的集团。在两次股权出售中,鱼跃系获得39.54亿元,较其初始投资11.42亿元,怒赚28.12亿元。

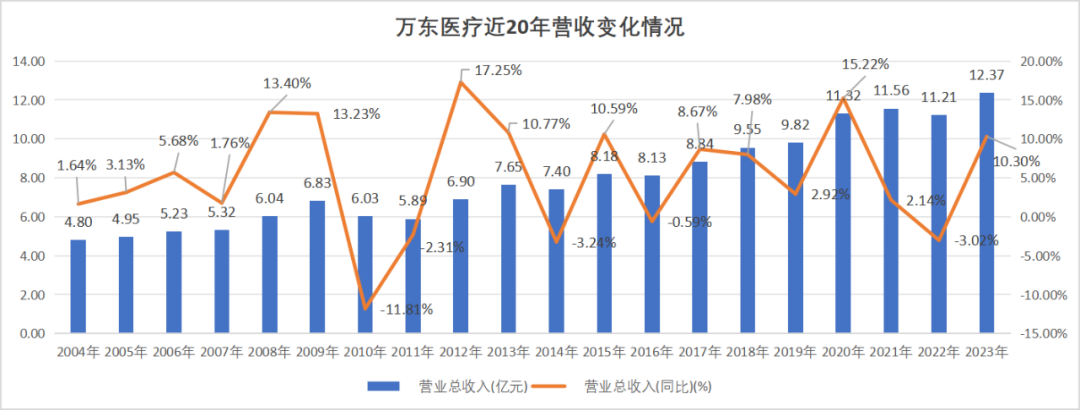

长期以来不重视带来的放任式发展,导致万东医疗在哪个东家手下,都没有享受太多的红利资源。这些年万东医疗的温吞发展,早已经赶不上行业以及同行的发展速度。根据《中国医疗器械蓝皮书(2023年)》,中国医疗器械市场规模由2016年的3700亿元增长至2022年的9830亿元,年复合增长率为17.69%,而万东医疗同期的营收年化复合增速却仅为5.5%

图:万东医疗近二十年营收及增速,来源:锦缎研究院

图:万东医疗近二十年营收及增速,来源:锦缎研究院颠沛流离二十年的万东医疗,已经逐渐被迈瑞医疗、联影医疗这些后来者所超越。

03

万东的未来

对于万东医疗而言,美的集团算得上是一个好的归宿。

这些年来,美的集团始终都在强调“第二曲线、第二引擎”的新增长战略,医疗器械正是美的所看重的重点领域。如果万东可以表现出良好的成长力,那么是极有可能得到美的集团更多资源注入的。

另一方面,我国老龄化日益加重,对于医疗影像器械的需求也在不断增加。据国家卫健委预测,2035年左右,我国60岁及以上中老年人口将破4亿。中老年是慢性病高发人群,而众多慢性病的诊断均需要影像设备进行诊断,从而给医学影像诊断行业带来增量市场空间。目前我国医学影像设备每百万人口保有量相较发达国家存在较大提升空间,人均保有量整体只相当于美国日本的20%-30%。

无论是客观环境,还是美的诉求,对于万东医疗来说都是机会。但想要把握住这样的机会,其实也并非一件易事。以目前的业务结构看,不光美的集团需要第二曲线,万东医疗同样需要第二曲线。

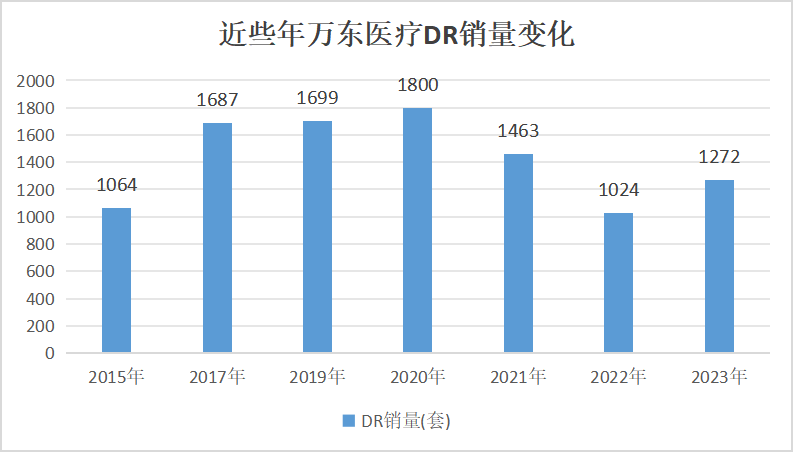

虽然万东医疗拥有数字射线成像检测(DR)、X 射线计算机断层扫描系统(CT)、磁共振成像系统(MR)等多个产品类别,但其营收依然高度依赖于DR产品线。2024 年上半年,公司DR的销售量和销售额市占率均位居所有品牌第一梯队,但CT、MR市场占有率均不高。

而且,万东医疗的这个主力产品销量下滑趋势非常明显。2023年其DR产品出货量已经从高峰期的1800套降至1272套,降幅达近30%。面对DR的销量下滑,万东医疗曾表示,经过十年的快速发展,国内各级医院已基本普及装备DR,国内DR市场开始进入存量更新周期。这就意味着,DR几乎已经失去了高速增长的机会。

图:万东医疗DR出货量,来源:锦缎研究院

图:万东医疗DR出货量,来源:锦缎研究院核心DR赛道增长见顶的情况下,万东医疗的未来主要受双重因素影响:其一是切入更多赛道,其二则是出海。

对目前的万东医疗而言,最迫切的就是找到新的业绩增长点,在CT、MR等弱势领域寻找新的机会,这也是市场最关注的地方。如万东医疗最被市场看好的就是布局了“无液氦”MR技术。

2022年1月,万东医疗与其他十余家建设单位组成联合体,突破掌握“无液氦”MR技术,上市了全球首台无液氦核磁共振,并落户北京积水潭医院。受此消息推动,万东医疗股价在2023年一度突破25元,市值超过170亿元。不过,“无液氦”MR虽然解决了“液氦”卡脖子问题,但却并不能立竿见影地改善万东医疗的业绩状况,因此股价也随之回落至如今12元的位置。

出海方面,万东医疗也布局多年,并已经取得了一定的进展。2023年,万东医疗的国际营收占比11.19%,均创下历史新高,不过总的来说占比和绝对数额都还很小。据万东医疗半年报显示,目前公司已经在中亚区域的乌兹别克斯坦、非洲的埃及设立办事处,坚定推进本地化布局。

美的集团对于万东医疗的态度,完全取决于万东自身的努力,它急需一个“投名状”:能否从联影医疗手中抢得MR的市场份额,以及在更多的海外市场收获订单。只要万东医疗能够证明自身的价值,美的集团是存在资源持续注入预期的。

双方需求是彼此契合的:万东医疗需要一个稳定的金主,同时美的集团也需要一个医疗资源出口。