集采狂拦订单却仍亏损2119万?万东医疗五年五次易主

文章来源:器械之友,未经械友授权不得转载

万东医疗2025年的三季报一公布,让业内人士感到非常意外。

爆亏2119万,究竟发生了什么?

咱们来仔细看看这些数据。

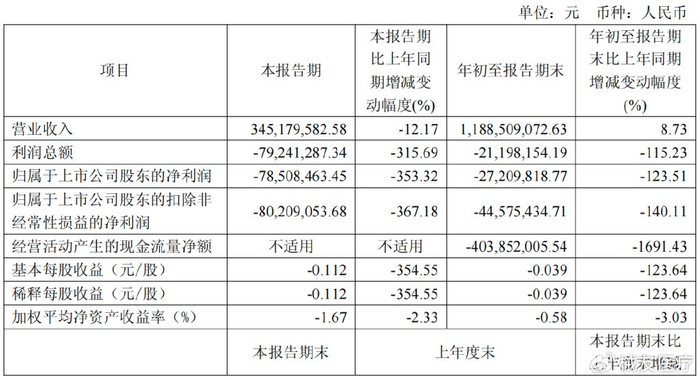

归属于上市公司股东的净利润亏了2720.98万元,利润总额也亏了2119.82万元。前三季度,万东医疗的总营收其实还不错,有11.89亿元,同比增长了8.73%,呈现出增长的态势。

但在成本端,营业成本就有8.01亿元,同比增长17.64%,各种费用等成本加起来有4.36亿元,同比增长更是高达49.06%。这成本涨得太猛,直接把利润给吞掉了。

再看看研发投入这一块,增长堪称爆发式。

今年前三季度,研发费用达到了1.82亿元,投入力度大幅增加。而且,未来还会持续加码研发。

还有毛利率,也是一路下滑。

2021-2024年,毛利率分别是45.82%、44.11%、42.07%、36.55%,到今年前三季度,更是下降至32.62%。应收账款、预付款项、存货也都明显增加,变动比例分别为81.81%、355.39%、146.78%。

这一系列数据背后,到底隐藏着什么策略呢?难道是在为未来布局?

五年五易主,美的入局为哪般?

万东医疗的发展历程那可真是充满坎坷,短短五年竟然五次更换东家,这在行业里也是相当罕见的。

它最早可以追溯到1955年成立的北京医用射线机厂,在中国医疗影像领域处于绝对的领先地位。

- 1958年就试制成功中国首台旋转阳极管的400毫安X射线机,还实现了批量生产;

- 1986年又研制成功中国首台1250mA大型X射线产品;

- 1989年研发生产的中国首台DSA入驻北京军区总医院,这技术实力,相当厉害。

- 1994年,北京医用射线机厂合并了北京医用电子仪器厂、北京医用空调设备厂,成立了北京万东医疗装备公司。转过年,营收就突破亿元大关。

- 1997年更是成功在A股上市,发展势头一片大好。

但后来的万东医疗开始了坎坷的易主之路。

2002年,博奥生物想借壳万东医疗上市,就从北药集团收购了万东医疗64.86%的股权,可因为国有资产转让的事儿没搞定,2006年又把股权转回给北药集团,这第一次重组就这么失败了。

2007年,华润集团受让华源生命持有的北药集团50%的股权,成了万东医疗新的实际控制人。

2011年华润集团整体收购北药集团,万东医疗正式成为华润系一员,还改名为“华润万东”。

2015年,鱼跃科技斥资11.42亿控股万东51.51%的股权,万东医疗又变成民营企业,名字也改回“万东医疗”。但2017年开始,鱼跃医疗就大规模向外出售万东股权。

直到2021年,美的集团以22.97亿元的高价从鱼跃医疗手中接掌万东,这一收购刷新了年度国内医疗企业并购金额纪录,也让万东医疗迎来了新的篇章。

美的入主后,带来了“美的式管理”,在效率提升、成本管控和工业化流程优化方面确实有成效,但也在一定程度上影响了万东医疗的专业性表达与产品路径的独立性。

从业绩上看,2015-2020年,万东医疗归属净利润逐年增长,可2021-2022年,归属净利润分别为1.83亿元、1.75亿元,连续两年下滑,2023年短暂回升,2024年又陷入增收不增利的困境。

美的花这么大价钱收购万东医疗,到底是看中了什么?后续又会如何布局呢?

激进策略,短期阵痛还是长期困境?

美的入主后,万东医疗的销售策略来了个大转变,尤其在参与医疗器械集采这方面,非常积极。

自2023年起,福建、湖南、河南、新疆等多省份开展大型影像设备集中采购,万东医疗都密集参与,还多次以超低价格中标。

- 2025年4月福建省CT、MRI设备集采,万东医疗在1.5T磁共振采购中,每台约200万元的报价中标35台,这价格比招标预算价降低了六成以上;

- 5月河南省县域医共体设备更新集采,16排CT中标单价仅59.68万元,比主要竞标对手报价低24%,32排CT中标价92.29万元,几乎是预算价格的一半。

这种激进的低价中标策略,确实让万东医疗在市场份额上有了收获,在一些区域的基层市场成功打开局面。

但问题也随之而来,最明显的就是毛利率持续下滑。2021-2024年毛利率逐年走低,到2025年前三季度,毛利率更是降至32.62%。

原因很简单,低价中标虽然订单量增加了,可产品价格被压得很低,利润空间大幅缩小。而且,为了满足集采项目的需求,万东医疗的预付款项和存货大幅增加,大量资金被占用,运营成本也跟着上升。

再加上持续加大研发投入,2025年前三季度研发费用达到1.82亿元,超过2024年全年,这些因素叠加,使得净利润承压下滑。

万东医疗如今的亏损,很大程度上就是这种激进销售策略带来的结果,只是这种为了市场份额牺牲短期利润的做法,到底是能在未来带来丰厚回报,还是会陷入长期的困境,实在让人难以捉摸。

未来何去何从?

万东医疗未来究竟会走向何方呢?从目前的情况来看,未来有几种可能的发展路径。

最理想的情况是,万东医疗当前大力投入研发能在未来2-3年内收获成果。像是无液氦MR、量子DSA等产品成功商业化,这些高端产品就能助力万东医疗在高端市场实现突破,提升市场竞争力。

凭借美的强大的制造能力和广泛的渠道,万东医疗可以在中低端市场进一步扩大份额。通过高低搭配的产品组合,满足不同层次客户的需求,从而在医疗器械市场占据更有利地位。

另一种可能是,万东医疗成为美的医疗板块的核心平台。美的体系拥有丰富的资源,包括资金、技术、人才等。如果万东医疗能成为核心平台,就可以获得持续的技术和资金支持,加速研发进程,推出更多有竞争力的产品,进一步拓展市场。

但要特别注意的是,若战略执行不力,万东医疗也可能陷入困境。新技术未能及时商业化,无法转化为实际的收益,而传统业务在激烈的市场竞争中又持续承压,市场份额不断被挤压,利润空间越来越小,这对万东医疗的发展将是巨大的挑战。

在医疗器械行业,短期业绩与长期战略之间一直存在矛盾。一款新产品从研发、认证到商业化,周期往往长达数年,而资本市场却按季度评估企业表现。

美的需要证明的,不是能否让万东医疗避免亏损,而是能否带领它穿越亏损,更具竞争力。

大家觉得万东医疗未来会如何发展呢?

注:以上内容仅供参考,不构成投资建议,本文中对官方政策的相关解读,仅代表本平台观点,内容以官方文件为准。

械友医疗

医院各科室设备、耗材清单汇总,找产品、对需求,来械友医疗,助你抢占医械市场新机遇!